สังคมไทยกำลังเข้าสู่ยุคสังคมคนสูงอายุ โดยเฉพาะประเทศไทยที่มีจำนวนผู้สูงอายุเพิ่มขึ้นอย่างรวดเร็ว เวลานี้มีคนไทยที่อายุ 65 ปี ขึ้นไป มีอยู่ประมาณ 12% มากที่สุดในกลุ่มประเทศอาเซียน (สถาบันวิจัยประชากรและสังคม มหาวิทยาลัย มหิดล) ในอีก 10 ปี ข้างหน้า เราจะกลายเป็นสังคมสูงวัยเต็มขั้น โดยในอีก 20 ปี ประชากร 4 คน จะมีผู้สูงอายุรวมอยู่ในนั้น 1 คน และเทรนด์ผู้สูงอายุรุ่นใหม่ มีทั้งความมั่งคั่ง และไลฟ์สไตล์ที่ทันสมัยก เข้าถึงเทคโนโลยี และพร้อมจะเปลี่ยนแปลงเพื่อรับสิ่งใหม่ๆ

นั่นคือคนทำงานอย่างพวกเราทุกวันนี้ จะกลายเป็นคนสูงวัยในอีกไม่กี่ปี ถึงตอนนั้น เราจะใช้ชีวิตอย่างไรให้รู้สึกไม่เฉาไปกับชีวิตที่ไม่ต้องทำงานแล้ว ทั้งๆ ที่ทั้งตัวกับใจยังมีความพร้อม มีศักยภาพ มีกำลังทรัพย์ มีเวลากับประสบการณ์ที่สั่งสมมาทั้งชีวิต

โจทย์แรกที่สำคัญที่สุดคือ มาตั้งต้นคิดกันก่อนวันนั้นจะมาถึงไม่ต้องรอให้สูงวัย แต่หลายคนวางแผนกันตั้งแต่ก่อนเกษียณด้วยซ้ำ ว่าจะทำอย่างไรให้ชีวิตหลังปลดภาระงาน เมื่อเราเกษียณไม่ต้องทำงาน ยังมีความอยากในเรื่องไหนบ้าง เช่น อยากเที่ยว อยากทำงานเป็นที่ปรึกษา และมีความจำเป็นในเรื่องไหน เช่น ค่ารักษาพยาบาลประจำเดือน ให้รู้รายรับรายจ่าย เพื่อจะได้คำนวณเป็นเงินที่ต้องเก็บตั้งแต่วันนี้

K-Expert ที่ปรึกษาทางการเงินส่วนบุคคล ธนาคารกสิกรไทย ให้ข้อมูลว่า โดยเฉลี่ยแล้ว ค่าใช้จ่ายแบบสบายๆ หลังเกษียณจะตกเดือนละประมาณ 15,500 บาท บวกอัตราเงินเฟ้อ 3% ต่อปีเข้าไปด้วยจะกลายเป็น 28,000 บาทต่อเดือน ซึ่งการใช้จ่ายหลังเกษียณไปแล้ว 25 ปี จะต้องมีเงินก้อนเตรียมไว้กว่า 8.4 ล้านบาท แล้วจะต้องเก็บเงิน เดือนละเท่าไร ลองดูตัวอย่างกัน

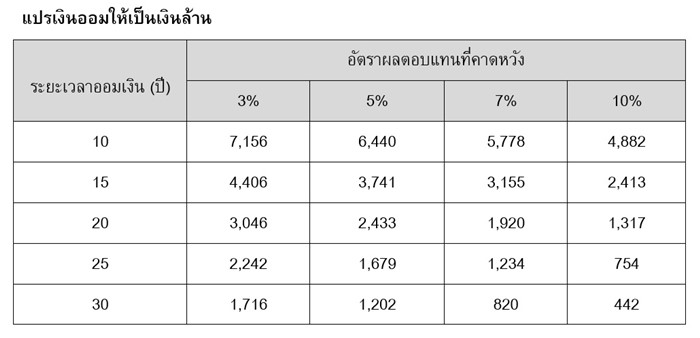

เช่น ตอนนี้อายุ 40 ปี จะเกษียณตอนอายุ 60 ปี เท่ากับว่ามีเวลาเก็บออม 20 ปี ถ้าลงทุนได้ผลตอบแทนเฉลี่ย 5% ต่อปี เช่น กองทุนรวมผสมที่ลงทุนในหุ้นและตราสารหนี้ จะต้องเก็บออมเงินเดือนละประมาณ 8.4 x 2,433 = 20,437 บาท

K-Expert แนะนำ 3 เรื่องที่ต้อง “มี” เพื่อให้ใช้ชีวิตหลังเกษียณได้อย่างมีความสุข

มีเงินทองใช้จ่าย เรื่องสำคัญที่คนวัยเกษียณต้องมั่นใจว่า จะได้รับเงินจากทางใดบ้าง ไม่ว่าจะเป็น เงินคืนจากประกันแบบบำนาญ เงินบำนาญจากประกันสังคม เบี้ยยังชีพคนชรา บำนาญข้าราชการ รวมถึงเงินที่เก็บสะสมไว้ ซึ่งจะต้องมาคำนวนว่าพอใช้จ่าย ถ้ายังไม่พอก็ควรจะหาช่องทางในการเพิ่มมูลค่า ด้วยการลงทุนที่ให้ผลตอบแทนที่สูง และควรจะเลือกให้เหมาะกับช่วงอายุและความเสี่ยงที่ยอมรับได้

มีประกัน เพราะสิ่งที่คอยตามรบกวนความสุขในวัยเกษียณคือโรคภัยและความเจ็บป่วย ซึ่งความคุ้มครองจากหลักประกันของภาครัฐอาจไม่เพียงพอ การมีประกันสุขภาพเพิ่มเติม จะช่วยให้คลายปัญหาด้านค่าใช้จ่ายเรื่องนี้ เพราะวัยเกษียณมีโอกาสได้ใช้ประกันมากกว่าวัยอื่น

มีสังคม ใช่ว่าเมื่อถึงวัยเกษียณแล้วจะต้องพักผ่อนอยู่กับบ้านเสมอไป เพราะปัจจุบันคนวัยเกษียณยังมีพลังเหลือพอที่จะทำสิ่งต่างๆ ทั้งการพบปะสังสรรค์กับเพื่อนเก่า เปิดหูเปิดตาด้วยการท่องเที่ยว ลงคอร์ส ออกกำลังการเบาๆ แต่ต้องระวังให้ดี เพราะคนวัยเกษียณอยากใช้จ่ายเพื่อให้รางวัลชีวิต จึงต้องรู้จักวางแผนการเงินและประมาณการใช้จ่ายให้ดี

เริ่มต้นปูพรมเส้นทางสู่ชีวิตหลังเกษียณด้วยการจัดแจงบริหารการเงินของชีวิตตั้งแต่วันนี้เ เพื่อจะได้ใช้ชีวิตที่เหลืออยู่อย่างมีคุณค่าและสุขใจสมวัย…สูงวัย

จากตารางแปรเงินออมให้เป็นเงินล้าน จะเห็นได้ว่า ยิ่งออมได้เร็วเท่าไร จำนวนเงินออมต่อเดือนจะยิ่งน้อยลง เพราะมีเวลาออมเงินที่นานขึ้น และถ้ายอมรับความเสี่ยงในการลงทุนได้สูงขึ้น มีโอกาสได้ผลตอบแทนมากขึ้นเป็น 10% ต่อปี จำนวนเงินที่ต้องออมต่อเดือนก็จะน้อยลงเช่นกัน

วางแผนเงินทองของชีวิตไว้รอบคอบ เมื่อถึงวัยเกษียณ จะเป็นวันเริ่มต้นโอกาสทองที่จะได้ใช้ชีวิตที่เหลืออยู่อย่างสุขใจและมีคุณค่า

สามารถดูรายละเอียดหัวข้ออื่นๆ เพิ่มเติมได้ที่ http://k-expert.askkbank.com