ชั่วโมงนี้ใครไม่รู้จัก Grab ถือว่าหลุดโลกมาก เพราะในช่วงที่ผ่านมา Grab กลายเป็นผู้ให้บริการ Food Delivery ที่มีหลายคนรู้จักมากที่สุดรายหนึ่ง ยิ่งไปกว่านั้น Grab ยังเป็นผู้ให้บริการ Ride Hailing รายใหญ่ในไทย นับตั้งแต่การถอนตัวไปของ Uber และยังให้บริการในรูปแบบของการรับส่งพัสดุสินค้าและเอกสารอีกด้วย

นอกจากนี้ Grab ยังได้ขยายการให้บริการสู่รูปแบบบริการทางการเงิน Grab Financial โดยเน้นไปที่การให้บริการทางการเงินสำหรับพันธมิตรทั้งผู้ขับขี่และร้านค้า รวมไปถึงการให้บริการชำระค่าบริการต่างๆ ของ Grab ในรูปแบบ e-Wallet ที่สำคัญทุกบริการทางเงินที่เกิดขึ้นล้วนแต่ใช้ Data เป็นข้อมูลพื้นฐานในการให้บริการทางด้านการเงินต่างๆ

Grab มองเห็นความเปลี่ยนแปลงของตลาด

Cashless เติบโตอย่างก้าวกระโดด

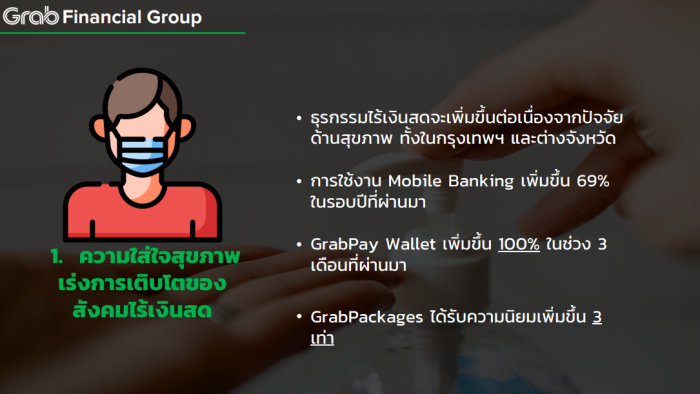

ด้าน คุณวรฉัตร ลักขณาโรจน์ กรรมการผู้จัดการ แกร็บ ไฟแนนเชียล กรุ๊ป ประเทศไทย ชี้ว่า สถานการณ์ COVID-19 ที่ผ่านมาส่งผลให้เกิดการเปลี่ยนแปลง โดยเฉพาะในด้านบริการทางการเงิน ซึ่งแบ่งการเปลี่ยนแปลงออกเป็น 3 ด้าน ทั้งด้านการเติบโตของเทคโนโลยีที่เกิดขึ้นก่อให้เกิด การใช้จ่ายแบบไร้เงินสด (Cashless) ส่วนหนึ่งเป็นเพราะเรื่องความใส่ใจในสุขภาพ

จากข้อมูลพบว่า ตลอดระยะเวลา 1 ปีที่ผ่านมาภาพรวมการใช้งาน Mobile Banking เติบโตขึ้น 69% แต่ใช้ช่วงระยะเวลา 3 เดือนที่ผ่านมามีการใช้งาน GrabPay Wallet เพิ่มขึ้นถึง 100% โดยเป็นการใช้งานของลูกค้า Grab กว่า 50% ช่วยทำให้ระบบ Ecosystem เติบโต ซึ่งการใช้งาน Cashless ช่วยลดการสัมผัสเงินสด และช่วยให้ทุกฝ่ายสบายใจทั้งผู้ขับ ลูกค้าและร้านค้า

ด้าน การปรับแผนการดำเนินงาน ซึ่งเป็นผลมาจากการแพร่ระบาด COVID-19 ส่งผลให้กลุ่มผู้ใช้งานชาวต่างชาติหายไปอย่างสิ้นเชิงและส่งผลกระทบต่อรายได้ของผู้ขับ โดยเฉพาะการหายไปของนักท่องเที่ยวจีน ทำให้ Grab ต้องเปลี่ยนกลยุทธ์โดยหันมาเน้นการให้บริการกลุ่มเป้าหมายในประเทศมากขึ้น รวมไปถึงการเปลี่ยนแปลงรูปแบบการชำระสินเชื่อ

โปรแกรมช่วยเหลือคนขับที่มีปัญหาการเงิน

ผ่าน Data เพื่อเข้าไปช่วยเหลือให้ตรงกลุ่ม

สำหรับสินเชื่อของ Grab เป็นสินเชื่อเฉพาะสำหรับคนขับเท่านั้น ทั้งสินเชื่อสำหรับสมาร์ทโฟน สินเชื่อเช่าซื้อ เป็นต้น แต่สถานการณ์ดังกล่าวส่งผลต่อรายได้พาร์ทเนอร์ Grab โดยช่วงแรกมีการเปิดโปรแกรมพักชำระหนี้กว่า 20,000 ราย โดยใช้ Data ทั้งวินัยในการขับ คะแนนจากผู้ใช้บริการและรายได้เฉลี่ยที่ผ่านมา เพื่อนำมาใช้ในการคำนวนสินเชื่อ Data เหล่านั้นจะถูกนำมาคัดเลือกเพื่อเข้าสู่โปรแกรมพักชำระหนี้ เริ่มตั้งแต่การพักชำระแบบวันเว้นวัน, การพักชำระเป็นเวลา 1 เดือนและการพักชำระเป็นเวลา 3 เดือน

ในช่วงต่อมาหลังธุรกิจ Food Delivery เติบโตอย่างมาก ส่งผลให้คนขับหลายรายกลายสภาพมาสู่ผู้จัดส่งอาหาร รวมไปถึงช่วงเดือนพฤษภาคมที่ Data ชี้ให้เห็นถึงรายได้ของคนขับเริ่มกลับเข้าสู่ภาวะใกล้เคียงเดือนกุมภาพันธ์ ซึ่งเป็นช่วงก่อนมีประกาศล็อคดาวน์จากภาครัฐ จึงเริ่มปลดล็อคการพักชำระหนี้ โดยมีประมาณ 70% ที่สามารถกลับมาชำระได้ตามปกติ ในขณะที่อีก 30% ยังคงพักชำระหนี้อยู่ รวมถึงแผนการปรับโครงสร้างหนี้เพื่อลดโอกาสการเป็นหนี้สูญ (NPL)

ที่สำคัญในช่วง 3 เดือนที่ผ่านมา Data ของ Grab ได้ติดตามข้อมูลของคนขับจนพบว่า มีคนขับจำนวนหนึ่งเดินทางกลับภูมิลำเนาต่างจังหวัด เมื่อ Grab พบปริมาณการใช้งานบนแอปพลิเคชันเพิ่มขึ้น จะมีการแจ้งให้กับคนขับเพื่อเชิญชวนให้กลับมาทำงานและกลับมามีรายได้ที่สม่ำเสมอ

ในด้านของการประกัน Grab ได้ร่วมมือกับ “เมืองไทยประกันชีวิต” ในการมอบประกันชีวิตและสุขภาพกลุ่มเพื่อคุ้มครองรายได้ให้กับคนขับและผู้จัดส่งอาหาร-พัสดุกว่า 60,000 คน โดยมอบเงินชดเชย 500 บาทต่อวันสูงสุด 15 วัน

Data Driven ช่วยให้ Grab เข้าถึงพาร์ทเนอร์

ช่วยปรับกลยุทธ์เพื่อรองรับอนาคต

ด้าน การศึกษาข้อมูลเชิงลึก ซึ่งจะช่วยเปิดโอกาสใหม่ๆ ทางธุรกิจ เพราะความเปลี่ยนแปลงที่เกิดขึ้นส่งผลให้ธุรกิจต้องปรับแนวคิดในการพัฒนาผลิตภัณฑ์เพื่อให้สอดคล้องกับพฤติกรรมที่เปลี่ยนไป Data จึงกลายเป็นสิ่งสำคัญสำหรับ Grab ยกตัวอย่างเช่น จำนวนนักท่องเที่ยวที่หายไปและจำนวนคนที่ต้องทำงานจากที่บ้านเพิ่มมากขึ้น ทำให้จำนวนการสั่งอาหารเพิ่มขึ้น มีร้านค้าสมัครเข้ามาเพิ่มขึ้นและคนขับหน้าใหม่เพิ่มขึ้น

Data ดังกล่าวช่วยให้ Grab สามารถนำข้อมูลเชิงลึกเหล่านี้มาปรับวิธีการให้สินเชื่อและการผ่อนชำระ ให้สอดคล้องกับพฤติกรรมของพาร์ทเนอร์ในกลุ่มต่างๆ ซึ่งในอนาคต Grab Financial จะมีการออกสินเชื่อเพื่อการค้า ซึ่งจะช่วยเสริมสภาพคล่องให้กับร้านค้าที่เข้าร่วมเป็นพาร์ทเนอร์กับ Grab ในรูปแบบการผ่อนชำระที่ไม่สามารถหาได้จากสถาบันทางการเงิน

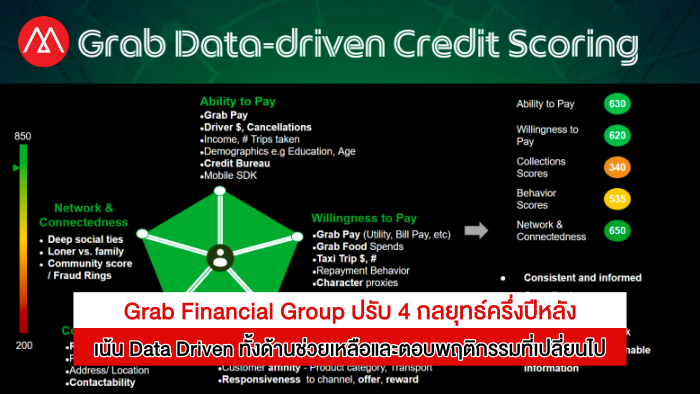

ด้วย Data ที่เปลี่ยนแปลงไปดังกล่าว ส่งผลให้ Grab Financial จำเป็นต้องวางกลยุทธ์ในครึ่งปีหลังใหม่ โดยจะเน้นไปที่ 4 กลยุทธ์ใหม่เป็นหลักที่จะช่วยให้ Grab กลายเป็น Super App ตามที่หลายคนคาดการณ์ ซึ่ง 4 กลยุทธ์ใหม่นี้จะช่วยหาสนับสนุนให้ Ecosystems ทางการเงินของ Grab สามารถดำเนินการได้อย่างครบวงจร ครอบคลุมทุกส่วนตั้งแต่ร้านค้า ผู้ใช้งานและคนขับ

4 กลยุทธ์ใหม่ครึ่งปีหลังผ่าน Data Driven

บริหารจัดการต้นทุน – เพิ่มการใช้ Cashless ใน ตจว.

เริ่มตั้งแต่กลยุทธ์ การบริหารจัดการต้นทุนด้านการชำระเงิน เพื่อให้มีประสิทธิภาพสูงสุด ด้วยการนำระบบชำระเงินของ GrabPay มาเป็นระบบพื้นฐานของการทำทุกธุรกรรมบนแพลตฟอร์ม Grab ทั้งหมด ตั้งแต่การจ่ายเงินของผู้ใช้บริการ ระบบการจ่ายเงินให้กับร้านค้าและคนขับ การผ่อนชำระสินเชื่อ และการชำระเบี้ยประกันในอนาคต

กลยุทธ์ต่อมา การเร่งรูปแบบชำระเงินผ่าน Cashless ในต่างจังหวัด แม้ว่าการใช้ GrabPay จะเติบโตขึ้น 100% ในช่วง 3 เดือนที่ผ่านมา แต่เป็นการเติบโตที่ยังคงกระจุกอยู่ในกรุงเทพฯ เป็นหลัก เนื่องจากในต่างจังหวัดมีการใช้บัตรเครดิตค่อนข้างน้อย อีกทั้งวิถีชีวิตในต่างจังหวัดยังนิยมใช้เงินสดมากกว่า และความไม่เข้าใจในการชำระเงินแบบ Cashless โดยส่วนใหญ่ร้านค้ามีความเข้าใจเรื่องการชำระเงินผ่าน QR Code บนระบบพร้อมเพย์มากกว่าผู้ใช้งาน

กลยุทธ์นี้จะเป็นการเร่งแบบก้าวกระโดดข้ามผ่านการใช้บัตรเครดิตไปสู่การชำระผ่าน e-Wallet ด้วยการออกแคมเปญในรูปแบบ Localize โดยจะใช้ Data ในการวิเคราะห์รูปแบบที่ช่วยให้เข้าถึงคนในพื้นที่ รวมไปถึงการใช้ Data เพื่อดูว่าจังหวัดใดมีปริมาณการใช้ Grab สูง แคมเปญดังกล่าวก็จะถูกเน้นไปที่จังหวัดนั้น นอกจากนี้ยังเปิดโอกาสให้ลูกค้าธนาคารอื่นสามารถใช้งาน GrabPay Wallet ได้ด้วย โดยตั้งเป้าระยะยาวให้มีสัดส่วนธุรกรรมแบบ Cashless ในระดับ 80% ทั่วประเทศไทย

บริการสินเชื่อและประกันครอบคลุมทุกกลุ่ม

ผ่านการประเมินความเสี่ยงด้วย Data

กลยุทธ์ถัดไป การขยายบริการสินเชื่อให้ครอบคลุมทุกกลุ่ม โดยปัจจุบัน Grab Financial Group ได้ให้บริการสินเชื่อแก่คนขับแล้ว ไม่ว่าจะเป็นสินเชื่อเงินสดผ่านแอปฯ และสินเชื่อผ่อนชำระสมาร์ทโฟน โดยในครึ่งปีหลังมีการเตรียมเพิ่มบริการสินเชื่อเพื่อร้านค้า GrabFood โดยเน้นร้านค้าขนาดกลางมาจนถึงขนาดเล็ก ที่ไม่สามารถขอสินเชื่อจากสถาบันการเงินปกติได้ เนื่องจากหลักฐานการบัญชีอาจไม่พร้อม

โดยจะใช้รูปแบบใกล้เคียงกับสินเชื่อสำหรับคนขับ ทั้งการผ่อนชำระรายวัน ชำระได้ผ่านแอปฯ โดยใช้ Data เป็นหลักในการประเมินความเสี่ยงและวงเงินสินเชื่อ คาดว่าจะสามารถปล่อยบริการสินเชื่อใหม่เพื่อร้านค้า GrabFood ได้ในช่วงปี 2563 นี้

และกลยุทธ์ การเปิดตัวผลิตภัณฑ์ประกันที่เกี่ยวข้องกับบริการของ Grab โดยได้เตรียมเปิดตัวประกันภัยให้กับทุกกลุ่มทั้งกลุ่มคนขับ ร้านค้าและผู้ใช้งานให้สามารถสามารถเข้าถึงได้ในราคาที่เป็นมิตร ไม่ว่าจะเป็นประกันอุบัติเหตุ ประกันภัย ประกันชีวิต รวมไปถึงประกันพัสดุสินค้า ด้วยการมองหาพันธมิตรที่มีความพร้อมด้านเทคโนโลยีและสามารถออกแบบผลิตภัณฑ์ที่ตรงกับวิสัยทัศน์ของ Grab โดยปัจจุบันมีพันธมิตรด้านประกันภัยเข้าร่วมแล้ว 4 ราย โดยเป็นระดับภูมิภาค 2 รายและในประเทศไทยอีก 2 ราย เพื่อให้ Ecosystems ครบวงจร

ทั้งหมดนี้คือกลยุทธ์การให้บริการรูปแบบใหม่ภายใต้ความเปลี่ยนแปลงที่เกิดขึ้น โดยอาศัย Data ที่ชี้ให้เห็นพฤติกรรมที่เปลี่ยนไปของผู้ใช้งาน สถานการณ์ในตลาดผ่านการใช้งานผ่านแอปฯ และการให้ความช่วยเหลือโดยดูจากปริมาณงานและพฤติกรรมการทำงาน ทั้งหมดนี้ทำให้ Grab Financial Group สามารถนำ Data เข้ามาเพื่อหามาตรการในการดูแลพันธมิตรทั้งร้านค้าและคนขับ รวมถึงการออกผลิตภัณฑ์ทางการเงินใหม่ในอนาคตเพื่อรองรับผู้ใช้งาน และยังสามารถนำ Data มาช่วยประกอบการวางแผนกลยุทธ์ในอนาคต

Related posts:

แค่ห่างกันยังไม่พอ คงต้องขอ “ไร้สัมผัส” เมื่อ Grab และ KFC ออกมาตรการใหม่

แค่ห่างกันยังไม่พอ คงต้องขอ “ไร้สัมผัส” เมื่อ Grab และ KFC ออกมาตรการใหม่

GroupM แนะนำ Brand นักการตลาดและนักโฆษณาจับตาสถานการณ์พร้อมรับมือ

GroupM แนะนำ Brand นักการตลาดและนักโฆษณาจับตาสถานการณ์พร้อมรับมือ

ในวิกฤตไวรัส Covid-19 พ่นพิษทั่วโลก มีธุรกิจไหนบ้างรุ่ง-รอด?

ในวิกฤตไวรัส Covid-19 พ่นพิษทั่วโลก มีธุรกิจไหนบ้างรุ่ง-รอด?

GrabPay Wallet จิ๊กซอว์ตัวสำคัญที่เติมเต็ม ecosystems สู่การเป็น Super App

GrabPay Wallet จิ๊กซอว์ตัวสำคัญที่เติมเต็ม ecosystems สู่การเป็น Super App

Cashless มาแรง ‘เทสโก้ โลตัส’ จับมือ ‘แบงก์กรุงเทพ’ ลุยติดเครื่อง EDC รับชำระเงินด้วย QR Code ในทุกสาขาทั่วประเทศ

Cashless มาแรง ‘เทสโก้ โลตัส’ จับมือ ‘แบงก์กรุงเทพ’ ลุยติดเครื่อง EDC รับชำระเงินด้วย QR Code ในทุกสาขาทั่วประเทศ

ถอดรหัสสงครามการเงิน Kbank กับ SCB คู่ต่อสู้ทุกแนวรบ พร้อมอัด e-Wallet ปิดทางสู้

ถอดรหัสสงครามการเงิน Kbank กับ SCB คู่ต่อสู้ทุกแนวรบ พร้อมอัด e-Wallet ปิดทางสู้