ปี 2568 อาจถูกจารึกไว้ว่า เป็นหนึ่งในปีที่ท้าทายที่สุดสำหรับเศรษฐกิจไทยในรอบหลายปีที่ผ่านมา ไม่ใช่เพียงเพราะปัจจัยด้านลบที่ถาโถมเข้ามาอย่างต่อเนื่อง ทั้งเหตุแผ่นดินไหวที่ไม่คาดคิด ภาคการท่องเที่ยวที่กำลังซบเซา โดยเฉพาะนักท่องเที่ยวจีนที่หายไปราว 20%-30% หนี้ครัวเรือนที่ยังคงสูง และภาคการส่งออกที่เผชิญกับความท้าทาย ส่งผลต่อการเปลี่ยนแปลง “ความเชื่อมั่นผู้บริโภค (Consumer Confidence)” ที่ดิ่งลงอย่างน่าใจหาย

ปรากฏการณ์นี้สะท้อนออกมาเป็นพฤติกรรมการใช้จ่ายที่เปลี่ยนแปลงไปอย่างสิ้นเชิงของผู้คน ตั้งแต่กลุ่มผู้มีเงินที่เริ่มเห็นการเก็บเงินสดและชะลอการซื้อของฟุ่มเฟือย ไปจนถึงคนทั่วไปที่ต้องพึ่งพาระบบผ่อนชำระเพื่อประคองสภาพคล่องในชีวิตประจำวัน ผ่านข้อมูล Insight การเปลี่ยนแปลงพฤติกรรมผู้บริโภคการใช้จ่ายผ่านบัตรเครดิตในเครือ Krungsri Consumer พร้อมกลยุทธ์การปรับตัวที่ต้องเปลี่ยนเกมรุกมาเป็นเกมรับ

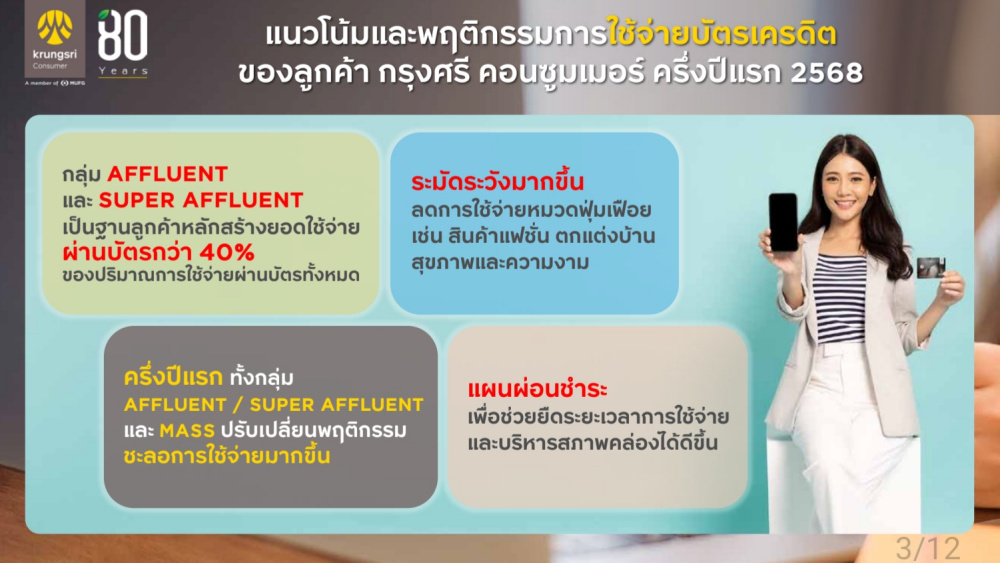

เมื่อกลุ่ม Affluent คนมีเงินแตะเบรก

หนึ่งในสัญญาณเตือนที่ Krungsri Consumer กังวลและแตกต่างจากวิกฤติครั้งก่อนๆ มากที่สุด คือการเปลี่ยนแปลงพฤติกรรมของกลุ่มลูกค้าผู้มีรายได้สูง หรือกลุ่ม “Affluent” ซึ่งเป็นกลุ่มที่ถือบัตรเครดิตระดับพรีเมียมและมีกำลังซื้อสูง ซึ่งหลายวิกฤติที่ผ่านมาแทบไม่มีผลกระทบกับการใช้จ่ายผ่านบัตรเครดิตของคนกลุ่มนี้

ทว่าตลอดช่วง 4-5 ปีที่ผ่านมานับตั้งแต่การระบาดของโควิด กลุ่มลูกค้า Affluent คือกำลังหลักที่ช่วยพยุงให้ตลาดบัตรเครดิตยังคงเติบโตได้ การใช้จ่ายของผู้คนในกลุ่มนี้ยังสูงขึ้นอย่างต่อเนื่อง แม้ในภาวะเศรษฐกิจที่ไม่แน่นอน แต่ในปีนี้กลับเกิดปรากฏการณ์ที่ไม่เคยเกิดขึ้นมาก่อน นั่นคือกลุ่มคนเหล่านี้เริ่ม “รัดเข็มขัด” และลดการใช้จ่ายในสินค้าและบริการฟุ่มเฟือยลงอย่างมีนัยสำคัญ

แน่นอนว่าการเปลี่ยนแปลงนี้ไม่ได้เกิดจากปัญหาสภาพคล่องทางการเงินของคนกลุ่มนี้ แต่เป็นผลโดยตรงจากทางด้านจิตวิทยาและการขาดความเชื่อมั่นต่ออนาคต ธุรกิจการเงินยอมรับว่า ความท้าทายปีนี้คือความรู้สึกของผู้บริโภค โดยเฉพาะบรรดาอินฟลูเอนเซอร์และกูรูทางการเงินที่ต่างแนะนำให้กำเงินสด ลดค่าใช้จ่าย ได้เข้าไปสร้างบรรทัดฐานใหม่ในการใช้จ่ายในชีวิตของผู้คนที่ระดับชั้น

ตอกย้ำว่าคนกลุ่มนี้ไม่ได้กระเป๋าแฟบลงหรือเงินในบัญชีลดลงจนน่าตกใจ แต่เหตุผลและอารมณ์ในการจับจ่ายใช้สอยกลับเต็มไปด้วยความหดหู่และไม่ไว้ใจในการใช้จ่าย ความรู้สึกว่าการเก็บเงินสดไว้กับตัวจึงเป็นทางเลือกที่ให้ความรู้สึกปลอดภัยมากกว่า ส่งผลให้เกิดการชะลอตัวการใช้จ่ายของกลุ่มคนมีเงินที่ยังขับเคลื่อนเศรษฐกิจไทย ถือเป็นสัญญาณเตือนที่ชัดเจนที่สุด

บริหารสภาพคล่องการเงินสู่ราชาเงินผ่อน

เมื่อระดับคนที่มีเงินเลือกรู้สึกถึงความไม่แน่นอนแล้วเลือกที่จะเก็บเงินใช้จ่ายน้อยลง มีหรือที่คนทั่วไปอ่อนไหวง่ายกว่าจะไม่รู้สึก ส่งผลให้เกิดการปรับตัวเพื่อรักษาสภาพคล่องทางการเงินไว้ให้ได้นานที่สุด ซึ่งดูเหมือน “การผ่อนชำระ” จะกลายเป็นเครื่องมือสำคัญหรือเป็นโซลูชันที่น่าสนใจสำหรับผลิตภัณฑ์ทางการเงินที่ยังคงมีแนวโน้มการเติบโต

เมื่อตรวจสอบข้อมูล Insight พบว่า หมวดที่ใช้บริการผ่อนชำระเติบโตสูงสุด คือ การช้อปปิ้งออนไลน์ ซึ่งเติบโตสูงขึ้นถึง 16% รองลงมาคือการเลือกผ่อนประกันภัย และการผ่อนเพื่อบำรุงรักษายานยนต์ที่จำเป็น เช่น การเปลี่ยนยางหรือแบตเตอรี่ สะท้อนให้เห็นว่าผู้บริโภคยังคงต้องใช้จ่ายในสิ่งที่จำเป็น แต่ต้องการแบ่งเบาภาระการใช้จ่ายในชีวิตประจำวันด้วยการซอยรายจ่ายออกเป็นงวดๆ

ในทางตรงกันข้าม หมวดสินค้าฟุ่มเฟือยอย่างสินค้าแบรนด์เนม (Luxury) และสินค้าเพื่อความงาม (Beauty) แทบไม่มีการเติบโตในฝั่งของการผ่อนชำระ ส่วนหนึ่งเป็นเพราะผู้บริโภคจะตัดสินใจซื้อก็ต่อเมื่อรู้สึกว่า “คุ้มค่า” ยิ่งถ้าการซื้อนั้นมีทางเลือกด้วยรูปแบบการผ่อนชำระจะยิ่งช่วยให้ตัดสินใจซื้อได้ง่ายขึ้น แต่หากต้องจ่ายเงินก้อนในคราวเดียว ผู้บริโภคอาจจะไม่อยากจ่าย

เมื่อความนิยมผ่อนสินค้ามากขึ้น สินเชื่อส่วนบุคคลประเภทผ่อนชำระเป็นรายเดือนเท่าๆ กันจึงมีความต้องการมากขึ้นเช่นกัน ยิ่งเมื่อรู้ตัวเลขที่ชัดเจนว่าในแต่ละเดือนจะต้องผ่อนจ่ายเท่าไหร่จะช่วยให้สามารถวางแผนการเงินได้อย่างรัดกุม ซึ่งสิ่งหนึ่งที่เห็นชัดเจนคือแนวโน้มการเลือกระยะเวลาเวลาผ่อนที่ยาวนานขึ้น เพื่อลดยอดผ่อนต่อเดือนให้อยู่ในระดับที่รับได้ไม่กระทบการเงินมาก แม้จะต้องแลกมากับการเป็นหนี้ที่นานขึ้นและดอกเบี้ยที่สูงขึ้นก็ตาม

นั่นทำให้ได้พบพฤติกรรมที่น่าสนใจอย่างหนึ่ง เมื่อผู้บริโภคส่วนใหญ่มีแนวโน้มชำระคืนมากกว่ายอดขั้นต่ำที่กำหนดไว้ และยังลดความถี่ในการเบิกใช้สินเชื่อลง ซึ่งทั้งหมดนี้บ่งชี้ถึงความระมัดระวังทางการเงินที่สูงขึ้น และความพยายามที่จะลดภาระหนี้สินของตนเองให้เร็วที่สุดเท่าที่จะทำได้

รัดเข็มขัดลดการทานอาหารนอกบ้าน

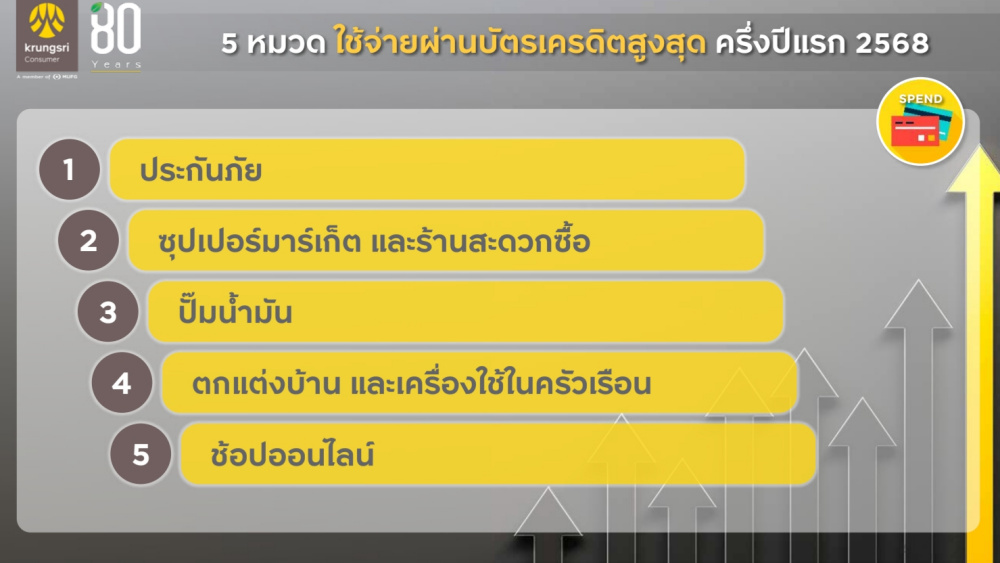

ข้อมูลพฤติกรรมการใช้จ่ายผ่านบัตรเครดิตยังช่วยให้เห็นความเปลี่ยนไปของหลายตลาดที่เกิดขึ้น ช่วยให้เห็นความต้องการของผู้บริโภคได้อย่างชัดเจน โดย 5 หมวดที่มีการใช้จ่ายผ่านบัตรเครดิตสูงสุดในช่วงครึ่งปีแรก ประกอบด้วย

- ประกันภัย

- ซูเปอร์มาร์เก็ตและร้านสะดวกซื้อ

- ปั๊มน้ำมัน

- ตกแต่งบ้านและเครื่องใช้ในครัวเรือน

- ช้อปออนไลน์

จะเห็นได้ว่าทั้งหมดคือหมวดค่าใช้จ่ายในชีวิตประจำวัน (Everyday Spending) และสิ่งของจำเป็นหลักในชีวิต แต่สิ่งที่น่าตกใจและเป็นจุดเปลี่ยนแปลงที่สำคัญจาก Insight นี้คือ หมวดร้านอาหาร (Dining) ซึ่งในภาวะปกติมักจะติดอยู่ใน 5 อันดับแรกเสมอ กลับหลุดออกจากรายการไปอย่างสิ้นเชิงในปีนี้ ยิ่งตอกย้ำและสะท้อนให้เห็นการรัดเข็มขัดที่ลดการใช้จ่ายและหันมาทานข้าวที่บ้านแทน

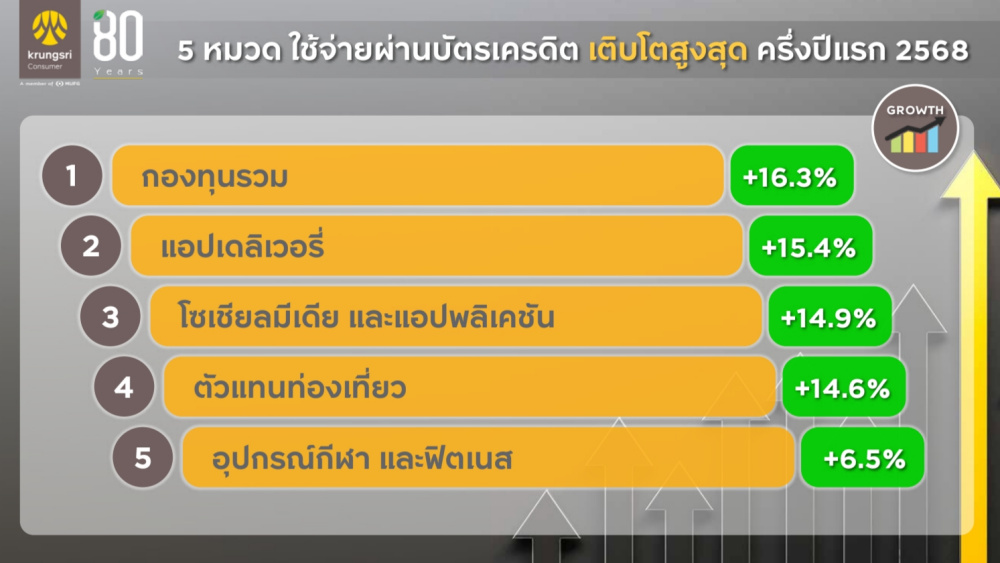

นอกจากนี้ การหายไปของหมวดร้านอาหารยังสอดคล้องโดยตรงกับการเติบโตอย่างก้าวกระโดดของ หมวดบริการส่งอาหาร (App Delivery) ที่โตขึ้นถึง 15.4% ซึ่งเป็นเหตุผลหนึ่งการรัดเข็มขัด เมื่อผู้คนเลือกที่จะอยู่บ้านและสั่งอาหารมากิน เพราะดีกว่าการออกไปข้างนอกบ้านแล้วทานที่ต้องเสียเงินมากกว่า ช่วยประหยัดทั้งค่าเดินทาง ค่าบริการ และค่าใช้จ่ายแฝงอื่นๆ ที่อาจเกิดขึ้นจากการทานอาหารนอกบ้าน

ข้อมูลตัวเลขตลาดการเงินสะท้อนภาพจริง

จากพฤติกรรมที่เปลี่ยนแปลงไปทั้งหมดนี้ หลายคนอาจมองว่าเป็นเพียงปัจจัยต่างๆ ที่เข้ามากระทบทำให้พฤติกรรมผู้บริโภคเปลี่ยนไป แต่เมื่อส่องข้อมูลภาพรวมการเงินจะเฆ้นได้ถึงส่งผลกระทบโดยตรงต่อตลาดสินเชื่อรายย่อย ทำให้ตัวชี้วัดสำคัญ (KPIs) แทบทุกตัวปรับตัวลดลง เป็นปรากฏการณ์ที่ไม่เคยเกิดขึ้นบ่อยนัก หากไม่นับช่วงที่มีการล็อกดาวน์จากวิกฤติโควิด

โดยใน “ตลาดบัตรเครดิต” มียอดใช้จ่ายเติบโตเพียง 0.8% เมื่อเทียบกับปีก่อนหน้า จุดที่ทำให้เติบโตมาจากอานิสงส์ของมาตรการกระตุ้นเศรษฐกิจภาครัฐ (e-Receipt) และการชำระค่าเบี้ยประกัน ขณะที่จำนวนบัตรเครดิตหดตัวลง 0.6% จาก 26.39 ล้านใบ เหลือเพียง 26.23 ล้านใบ ซึ่งเป็นปรากฏการณ์ที่หาได้ยากเนื่องจากจำนวนบัตรที่ถูกยกเลิกหรือหมดอายุมีมากกว่าจำนวนบัตรที่ได้รับการอนุมัติใหม่

แต่เมื่อมาดูยอดสินเชื่อคงค้างกลับลดลง 2.5% จาก 4.7 แสนล้านบาท เหลือเพียง 4.58 แสนล้านบาท สอดรับกับหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) อยู่ในระดับ 2.7% ที่ค่อนข้างคงที่ การที่ยอดสินเชื่อคงค้างหดตัวแต่หนี้เสียไม่ได้พุ่งสูงขึ้น เป็นการยืนยันที่ชัดเจนว่านี่คือภาวะที่ผู้บริโภคตั้งใจรัดเข็มขัด และจัดการภาระหนี้ของตนเอง ไม่ใช่ภาวะขาดความสามารถในการชำระหนี้จนเกิดเป็นวิกฤตหนี้เสีย

ในด้านของ “ตลาดสินเชื่อส่วนบุคคล” ถือว่าเป็นปีที่ท้าทายมาก โดยตลาดหดตัวรุนแรงถึง 5% ต่อเนื่องเป็นปีที่ 2 ขนาดของตลาดหายไปจากระบบราว 30,000 ล้านบาทในเวลาเพียงหนึ่งปี โดยที่หนี้ไม่ก่อให้เกิดรายได้ (NPL) มีแนวโน้มปรับตัวดีขึ้นอย่างต่อเนื่องในช่วง 2 ไตรมาสล่าสุด โดยลดลงจากจุดสูงสุดที่ 4.3% มาอยู่ที่ 3.7% ซึ่งเป็นผลมาจากความระมัดระวังในการปล่อยสินเชื่อของผู้ประกอบการตามแนวทางของ ธปท. รวมถึงการระมัดระวังการกู้ยืมของผู้บริโภคเอง

ใช้โอกาสเปลี่ยนเกมรุกเป็นเกมแนวรับ

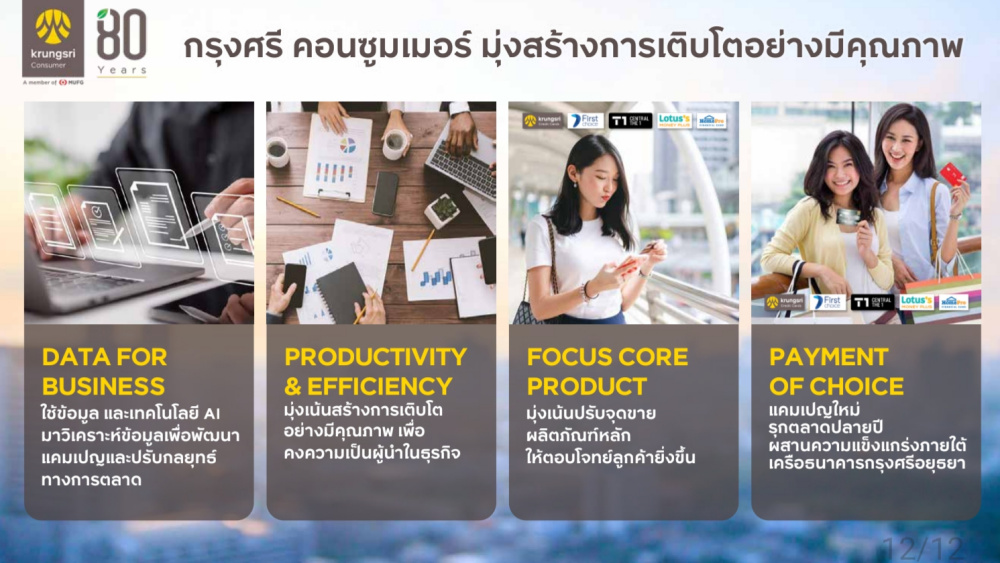

ท่ามกลางสภาวะแวดล้อมทางธุรกิจที่ไม่เอื้ออำนวยอย่างรุนแรง Krungsri Consumer ในฐานะผู้นำตลาดบัตรเครดิต ได้ปรับเปลี่ยนกลยุทธ์ครั้งสำคัญ จากเดิมที่มุ่งเน้นการเติบโต (Growth) มาเป็นการสร้างความแข็งแกร่งจากภายใน (Strengthening Core) โดย Krungsri Consumer มองว่าได้เวลาที่ต้องเก็บกวาดบ้านให้เรียบร้อย ถ้าเคยอ้วนก็ถึงเวลาทำให้ตัวเองลีนและแข็งแรงขึ้น และนำไปสู่ 4 กลยุทธ์หลักช่วงครึ่งปีหลัง 2568

- ใช้ Data สร้างโอกาสใหม่ (Data for Business): ข้อมูลการใช้จ่ายของลูกค้าที่มีอยู่มหาศาลคือ เหมืองทองคำ โดย Krungsri Consumer เตรียมลงทุนเพิ่มเติมในเทคโนโลยี AI และเครื่องมือวิเคราะห์ข้อมูลขั้นสูง เพื่อนำข้อมูลเชิงลึกเหล่านั้นมาต่อยอดสร้างรายได้และหาโอกาสทางธุรกิจใหม่ๆ ในเครือธนาคารกรุงศรีทั้งหมด ไม่จำกัดอยู่แค่ธุรกิจบัตรเครดิตและสินเชื่ออีกต่อไป

- ปรับกระชับองค์กร (Productivity&Efficiency): โดยกำลังดำเนินโครงการ “Lean Project” อย่างจริงจัง ซึ่งเป็นนโยบายหลักของธนาคาร เพื่อทบทวนกระบวนการทำงานทั้งหมดและกำจัดขั้นตอนที่ไม่มีประสิทธิภาพออกไป ยิ่งในภาวะที่การสร้างรายได้เป็นเรื่องท้าทาย การควบคุมค่าใช้จ่ายคือหัวใจสำคัญที่จะรักษาความสามารถในการทำกำไรไว้

- ปัดฝุ่นผลิตภัณฑ์หลัก (Focus Core Product): กลับมาทบทวนและปรับปรุงจุดขายหลัก (Core Value Proposition) ของผลิตภัณฑ์เรือธงให้คมชัดและตอบโจทย์ลูกค้าในยุคปัจจุบันมากขึ้น ตัวอย่างเช่น การรีแบรนด์บัตรกรุงศรีเฟิร์สช้อยส์ให้เป็นบัตรกดเงินสดที่ชัดเจนขึ้น การเปิดตัวโฉมใหม่ของบัตรเซ็นทรัล เดอะวัน และการเตรียมปรับโฉมครั้งใหญ่ให้กับ “บัตรเครดิตกรุงศรี” ซึ่งเป็นผลิตภัณฑ์หลัก ในช่วงไตรมาสที่ 4 ของปีนี้

- รวมพลังเพื่อสร้างอิมแพ็ค (Payment of Choice): ปรับกลยุทธ์ทางการตลาดครั้งใหญ่ จากเดิมที่แต่ละแบรนด์บัตร (กรุงศรี, เฟิร์สช้อยส์, เซ็นทรัล, โลตัส) ต่างทำแคมเปญของตัวเอง ในช่วงปลายปีนี้จะมีการรวมแคมเปญส่งเสริมการขายของทุกบัตรให้เหลือเพียงแคมเปญเดียว ซึ่งจะช่วยให้การสื่อสารมีพลังมากขึ้น โฟกัสขึ้น และมีประสิทธิภาพในการใช้งบประมาณมากกว่าเดิม

ภาพรวมเศรษฐกิจไทยในปี 2568 คือภาพของความท้าทายเชิงความเชื่อมั่นอย่างแท้จริง พฤติกรรมการใช้จ่ายที่เปลี่ยนไปของผู้บริโภค ตั้งแต่ยอดบนสุดของพีระมิดลงมาคือกระจกสะท้อนความเปราะบางนี้ได้ดีที่สุด แม้ครึ่งปีแรกจะหนักหนา แต่ Krungsri Consumer มองว่าในช่วงเดือนกรกฎาคมถึงสิงหาคม เริ่มเห็น “สัญญาณบวก” ว่าการใช้จ่ายเริ่มทรงตัวและไม่ลดลงไปมากกว่านี้แล้ว ซึ่งยังมีความหวังว่าในช่วงปลายปีที่เหลือ สถานการณ์อาจจะพลิกกลับมาดีขึ้นได้อีกครั้ง