ตลาดอสังหาริมทรัพย์ประเภทที่อยู่อาศัย สัมพันธ์กับภาวะเศรษฐกิจ การขยายตัวของเมือง และกำลังซื้อของผู้บริโภค จะเห็นได้ว่าเมื่อไรก็ตามที่เศรษฐกิจดี และมีปัจจัยบวก ย่อมกระตุ้นให้อสังหาฯ โตตาม แต่ในยามที่เศรษฐกิจชะลอตัว หนี้ครัวเรือนสูง สถาบันการเงินปล่อยสินเชื่อยากขึ้น ย่อมส่งผลกระทบโดยตรงต่อตลาดอสังหาฯ อย่างไม่อาจหลีกเลี่ยงได้ เหมือนเช่นสถานการณ์ตลาดอสังหาริมทรัพย์ในไทยเวลานี้ที่หดตัวทุกประเภท ทั้งโครงการแนวราบ และแนวสูงอย่างคอนโดมิเนียม

สายงานสินเชื่อธุรกิจ ธนาคารเกียรตินาคินภัทร (KKP) โดย คุณวิศรุต ปัญญาภิญโญผล Real Estate Lending Head และ คุณกรทิพย์ พฤกษ์ประเสริฐดี นักวิจัยข้อมู

ขณะที่ปี 2569 คาดว่าจะฟื้นตัวช้า กำลังซื้ออ่อน ซึ่งตลาดที่น่าห่วงคือ คอนโดและบ้านหรู พร้อมทั้งแนะผู้ประกอบการปรับกลยุทธ์รับตลาดเฉพาะทาง และควรโฟกัส Demand เฉพาะ เช่น ใกล้แหล่งงาน, ใกล้โรงเรียน, ใกล้ศูนย์การค้าขนาดใหญ่ เนื่องจากทำเลเหล่านี้มี Real Demand โดยมี 4 โซนในกรุงเทพฯ – ปริมณฑลที่โดดเด่นจากการเกิดขึ้นของโครงการขนาดใหญ่ การขยายระบบคมนาคม และสิ่งอำนวยความสะดวกต่างๆ

อสังหาฯ ไทย ปี 2568 ปีแห่งความท้าทายจากเศรษฐกิจชะลอ – หนี้ครัวเรือนสูง

สำหรับภาพรวมอสังหาฯ ไทยในปี 2568 โดยเฉพาะในกรุงเทพฯ และปริมณฑล เผชิญกับความท้าทายจากภาวะเศรษฐกิจที่ชะลอตัว ที่เป็นผลมาจากปัญหาหนี้ครัวเรือนสูงถึง 90% ของ GDP รวมทั้งการปฏิเสธสินเชื่อที่อยู่อาศัยยังคงอยู่ในระดับสูง และการสะสมสินค้าคงค้าง (inventory) ที่เพิ่มขึ้นอย่างต่อเนื่อง ทำให้ผู้ประกอบการเลือกที่จะชะลอการเปิดตัวโครงการใหม่ และมุ่งเน้นการพัฒนาโครงการบ้านเดี่ยวราคาสูง ซึ่งบ้านหรูระดับราคา 25-50 ล้านบาทเริ่มส่งสัญญาณอิ่มตัว

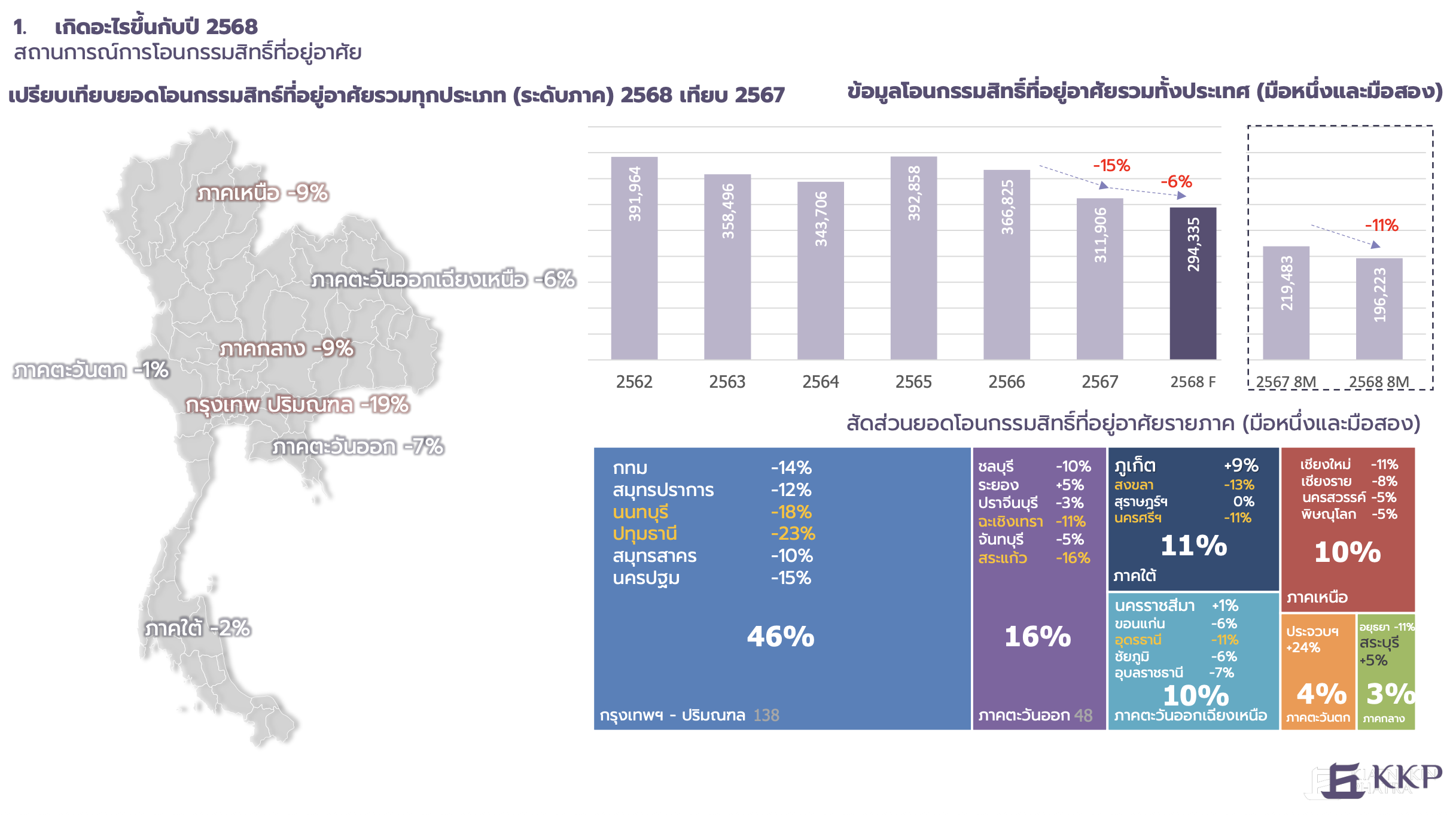

1. ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั่วประเทศลดลง

นับตั้งแต่ปี 2562-2563-2564 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทั้งประเทศ (มือหนึ่งและมือสอง) โดยเฉลี่ยอยู่ที่ 400,000 ยูนิตต่อปี แต่ในช่วงปี 2566 เริ่มมีสัญญาตลาดชะลอตัว ลงมาอยู่ที่กว่า 366,825 ยูนิต จากนั้นในปี 2567-2568 ยังคงลงต่อเนื่อง

- ปี 2567 ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทุกประเภททั้งประเทศ (มือหนึ่งและมือสอง): 311,906 ยูนิต ลดลง 15% จากปีก่อน

- ปี 2568 คาดการณ์ยอดโอนกรรมสิทธิ์ที่อยู่อาศัยทุกประเภททั้งประเทศ (มือหนึ่งและมือสอง): ลดลง 6% โดยอยู่ที่ 294,335 ยูนิต เนื่องจากภาวะเศรษฐกิจที่ยังคงชะลอตัวและภัยธรรมชาติที่เกิดขึ้นในหลายพื้นที่

เมื่อเจาะลึกความต้องการที่อยู่อาศัยในประเทศไทย พบว่า “กรุงเทพฯ และปริมณฑล” มีสัดส่วนการโอนกรรมสิทธิ์ที่อยู่อาศัยมากที่สุด (ทั้งมือหนึ่งและมือสอง) โดยในปี 2568 มีสัดส่วนอยู่ที่ 46% ลดลงจากเดิมที่อยู่ที่ 50%

โดยภาพรวมยอดโอนกรรมสิทธิ์ที่อยู่อาศัยในกรุงเทพ – ปริมณฑลทุกประเภทในช่วง 8 เดือนแรก ทั้งมือหนึ่งและมือสองของปี 2568 แสดงถึงการลดลงอย่างชัดเจนเมื่อเปรียบเทียบกับช่วง 8 เดือนแรกของปี 2567

- ปี 2567 ในช่วง 8 เดือนแรก: 107,130 ยูนิต

- ปี 2568 ในช่วง 8 เดือนแรก: 90,837 ยูนิต ลดลง 15% จากปีก่อน จากการคาดการณ์ทั้งปีอยู่ที่ 135,581 ยูนิต (มือหนึ่ง: 59,652 ยูนิต, มือสอง: 75,929 ยูนิต)

ขณะที่ระดับภูมิภาค บางจังหวัดมีความต้องการเพิ่มขึ้น และบางจังหวัดมีความต้องการที่ลดลง เนื่องจากผลกระทบจากเศรษฐกิจมีความรุนแรงต่างกัน

– ภาคตะวันออก 16%

- ฉะเชิงเทรา -11%, สระแก้ว -16% เนื่องจากพื้นที่ติดชายแดน

– ภาคใต้ 11%

- ภูเก็ต +9% เป็นจังหวัดเดียวในภาคใต้ที่ความต้องการที่อยู่อาศัยยังเติบโต ปัจจัยหลักมาจากการท่องเที่ยว

- สุราษฎร์ธานี (สมุย) เป็นผลมาจากซีรีส์ชื่อดังมาถ่ายทำที่เกาะสมุย ทำให้สมุยเป็นที่รู้จักมากขึ้น และดึงดูดทั้งนักท่องเที่ยว ชาวต่างชาติ และนักลงทุน

– ภาคตะวันออกเฉียงเหนือ 10%

- นครราชสีมา +1%

– ภาคเหนือ 10%

– ภาคตะวันตก 4%

- ประจวบคีรีขันธ์ +24% โดยเฉพาะหัวหิน-เขาเต่า เป็นโซนที่มีความต้องการที่อยู่อาศัยมากสุด

– ภาคกลาง 3%

- สระบุรี +5%

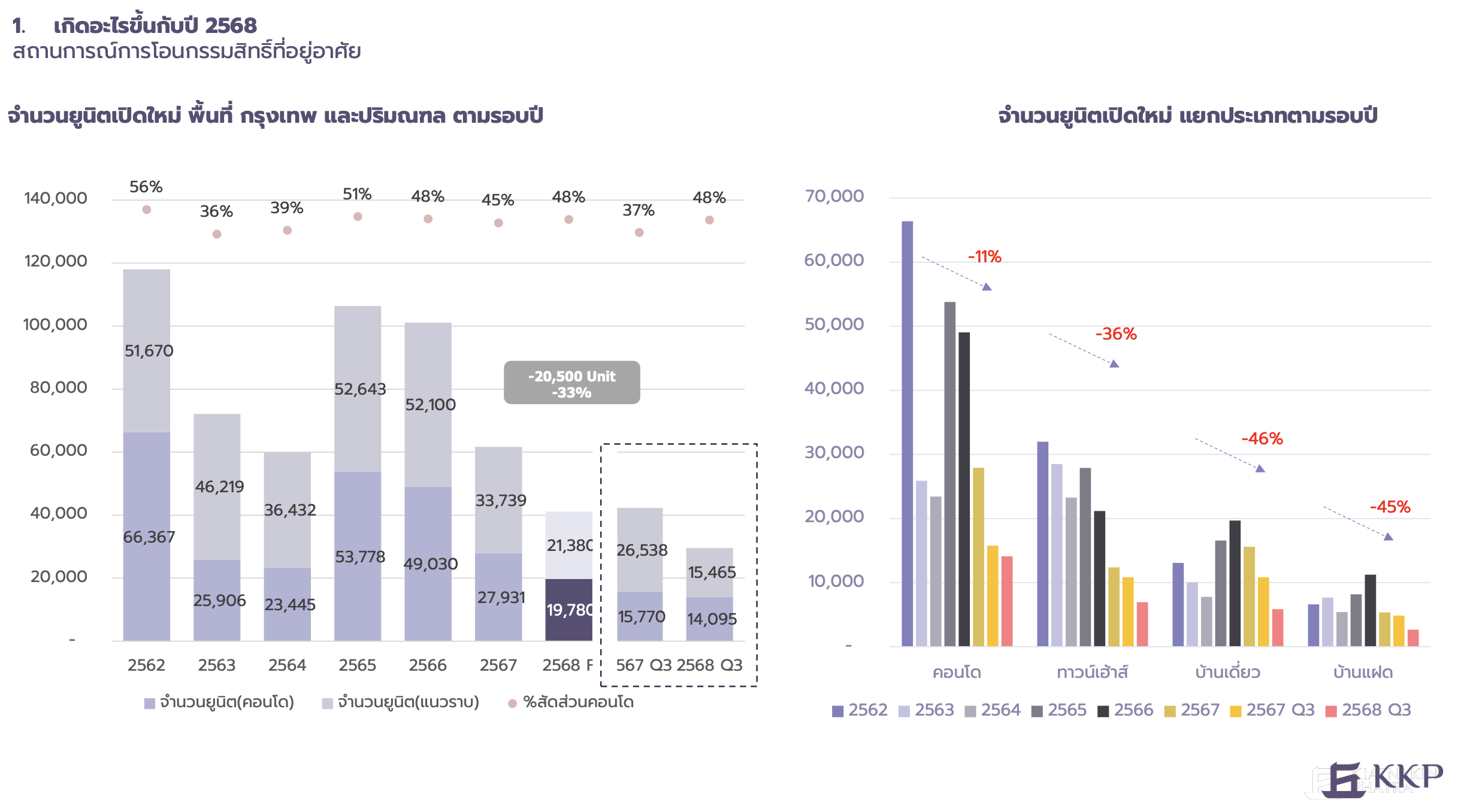

2. ที่อยู่อาศัยเปิดใหม่ชะลอตัวทุกประเภท

คาดการณ์ว่าในปี 2568 จำนวนยูนิตที่เปิดตัวใหม่ในกรุงเทพฯ และปริมณฑล ทั้งแนวราบ และคอนโดมิเนียมอยู่ที่ 41,160 ยูนิต ลดลงประมาณ 20,000 ยูนิต หรือคิดเป็นการลดลง 33% และมูลค่าโครงการจะอยู่ที่ 2.4 แสนล้านบาท ลดลง 1.78 แสนล้านบาท (จาก 4.18 แสนล้านบาทในปี 2567)

จำนวนยูนิตเปิดใหม่ปี 2568 ที่ชะลอตัวลง แบ่งตามประเภทอสังหาฯ ประกอบด้วย:

- คอนโด -11%

- ทาวน์เฮ้าส์ -36%

- บ้านเดี่ยว -46%

- บ้านแฝด -45%

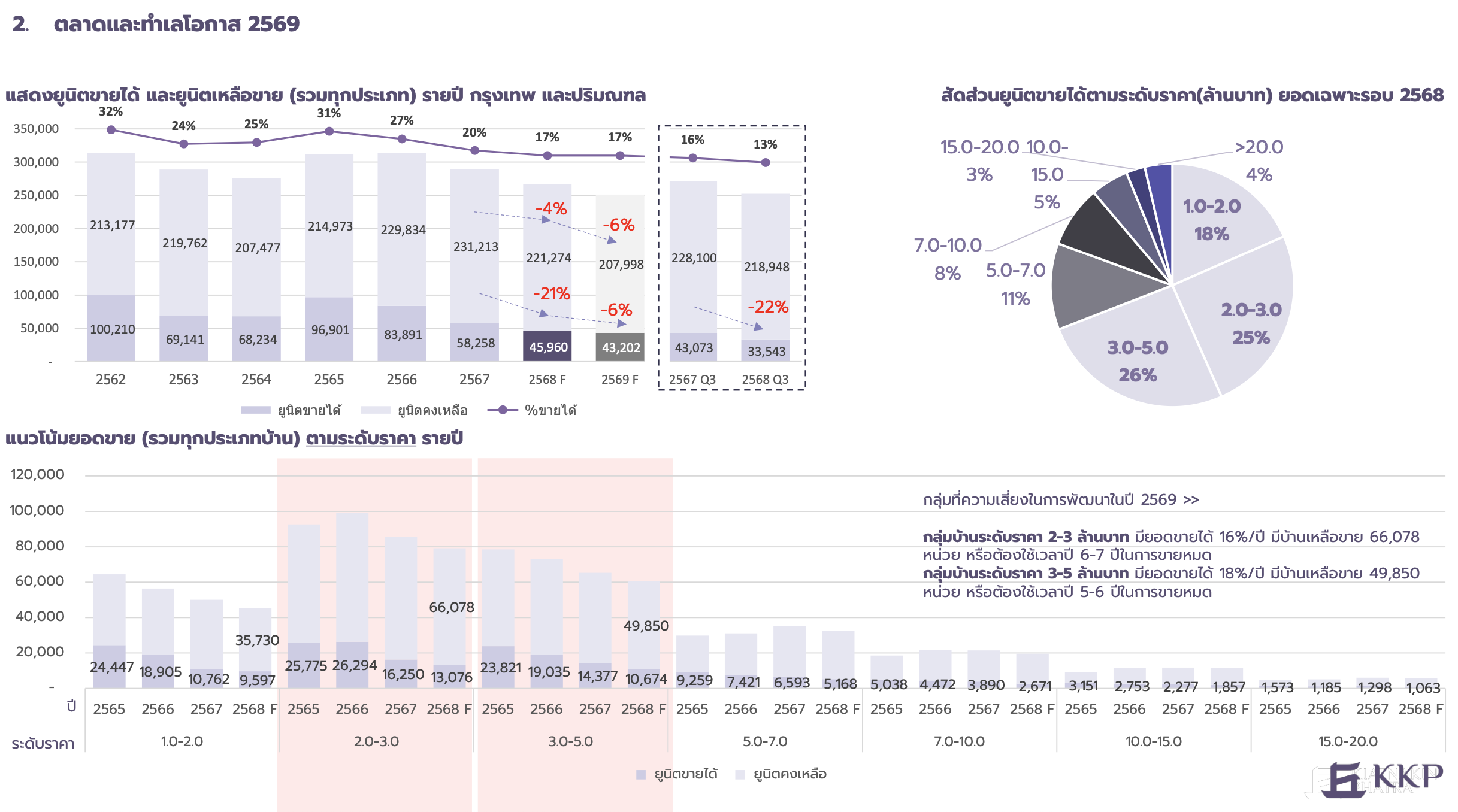

3. “คอนโด” ยอดขายหดตัวมากสุด!

ที่อยู่อาศัยที่มียอดขายลดลงมากที่สุดในปี 2568 คือ คอนโดมิเนียม มียอดขายหดตัวถึง 28% รองลงมาคือ กลุ่มบ้านเดี่ยวและบ้านแฝด ลดลง 15% สะท้อนผลกระทบเชิงโครงสร้างต่อรายได้และกำลังซื้อของผู้บริโภคอย่างชัดเจน

อีกทั้งในช่วงที่ผ่านมาผู้ประกอบการหลายรายได้เปลี่ยนสัดส่วนการพัฒนาไปสู่บ้านเดี่ยวและบ้านแฝดแทนทาวน์เฮ้าส์ ส่งผลให้เกิดภาวะบ้านเหลือขายในตลาดเพิ่มสูงขึ้นตามมา

กลุ่มที่ต้องจับตาเป็นพิเศษคือ บ้านเดี่ยว แม้ยอดขายจะลดลงเพียง 13% ในปี 2568 แต่จำนวนยูนิตเหลือขายกลับมีแนวโน้มเพิ่มสูงขึ้น แตกต่างจากที่อยู่อาศัยประเภทอื่นที่เริ่มเห็นการปรับลดลงของสต็อก โดยคาดว่าสิ้นปีบ้านเดี่ยวเหลือขายจะสูงถึง 53,000 ยูนิต

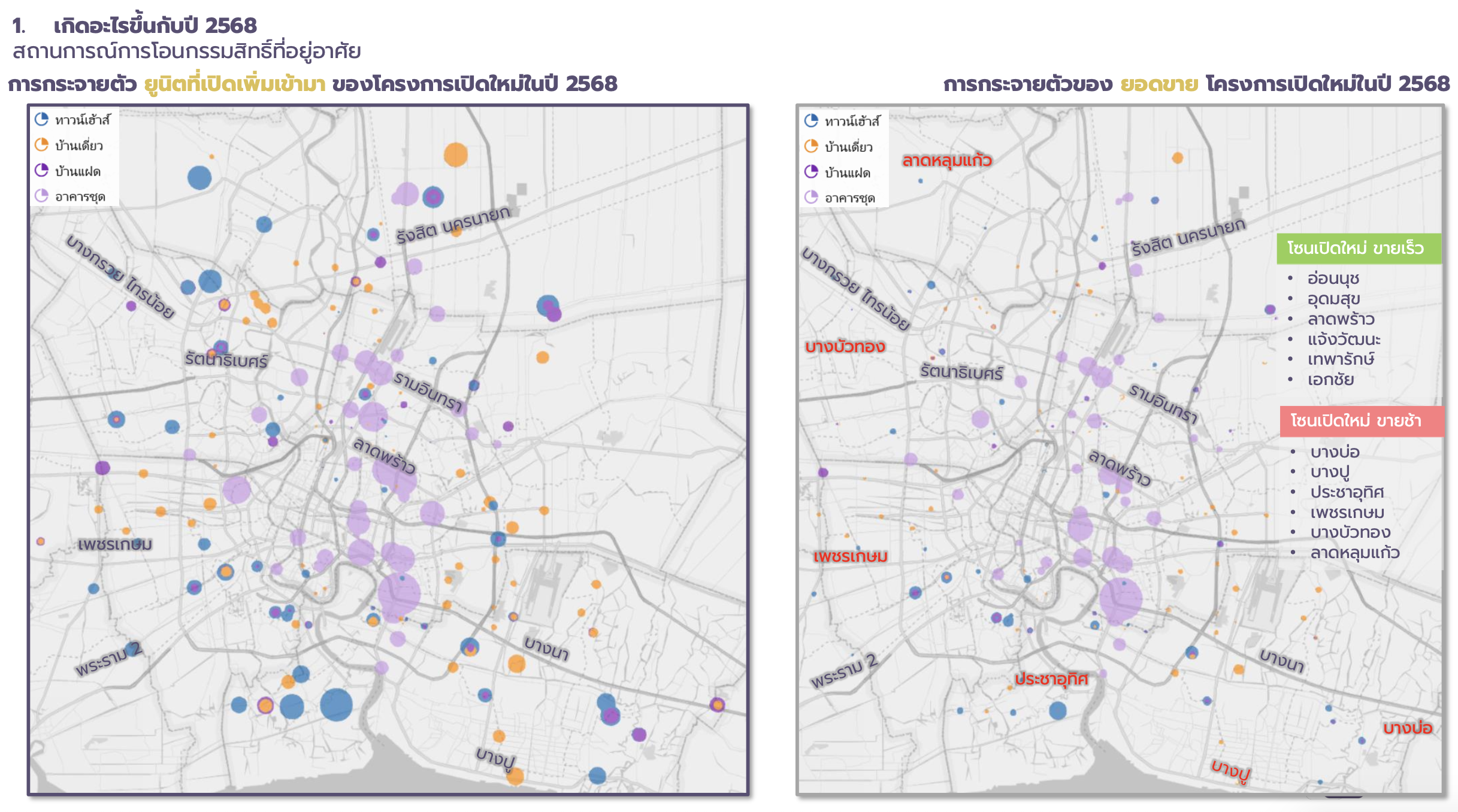

4. สำรวจโซนที่ขายได้เร็ว และโซนที่ขายได้ช้า

ปัจจุบันมีทั้งโครงการเปิดใหม่ที่ตั้งอยู่ในโซนขายได้เร็ว และโซนที่ขายช้า สะท้อนถึงความต้องการในการอยู่อาศัยในแต่ละทำเล

ยอดขายโครงการเปิดใหม่ โซนที่ขายได้เร็ว เช่น

- อ่อนนุช

- อุดมสุข

- ลาดพร้าว

- แจ้งวัฒนะ

- เทพารักษ์

- เอกชัย

ยอดขายโครงการเปิดใหม่ โซนที่ขายได้ช้า เช่น

- บางบ่อ

- บางปู

- ประชาอุทิศ

- เพชรเกษม

- บางบัวทอง

- ลาดหลุมแก้ว

5. แม้ตลาดชะลอตัว แต่อสังหาฯ “กรุงเทพฯ–ปริมณฑล” ยังไม่ Oversupply

ในอดีตที่ผ่านมา โดยเฉลี่ยมีโครงการเปิดใหม่ประมาณ 100,000 ยูนิตต่อปี สัมพันธ์กับตัวเลขยอดขาย 100,000 ยูนิตต่อปี และยอดโอน 100,000 ยูนิตต่อปี ทำให้ตลาดไม่เกิดภาวะ Oversupply

ขณะที่ปี 2568 ยอดโอนที่อยู่อาศัย (มือหนึ่ง) ชะลอลงมาอยู่ที่กว่า 59,000 ยูนิต ขณะที่ยอดยูนิตเปิดใหม่ คาดว่าอยู่ที่ประมาณ 41,160 ยูนิต และยอดขายทั้งปีคาดว่าอยู่ที่ประมาณ 46,000 ยูนิต (-21%) ในภาพรวมถือว่าสัมพันธ์กัน ทำให้ตลาดอสังหาฯ ในกรุงเทพฯ และปริมณฑล ยังไม่อยู่ในภาวะ Oversupply

6. ปริมาณที่อยู่อาศัยสต็อกสะสม 220,000 ยูนิต – เกิดปรากฏการณ์ “ขายบ้านหลุดดาวน์” 5 รอบ

คาดการณ์ปริมาณที่อยู่อาศัยในกรุงเทพฯ – ปริมณฑลมีสต็อกสะสมในทุกระดับราคาปี 2568 ประมาณ 220,000 ยูนิต เป็นผลมาจากเศรษฐกิจชะลอตัว ปัญหาหนี้ครัวเรือนสูงถึง 90% ของ GDP และความเข้มงวดของสถาบันการเงินในการปล่อยสินเชื่อ ทำให้เกิดการสะสมสินค้าคงค้าง (Inventory) ที่เพิ่มขึ้น

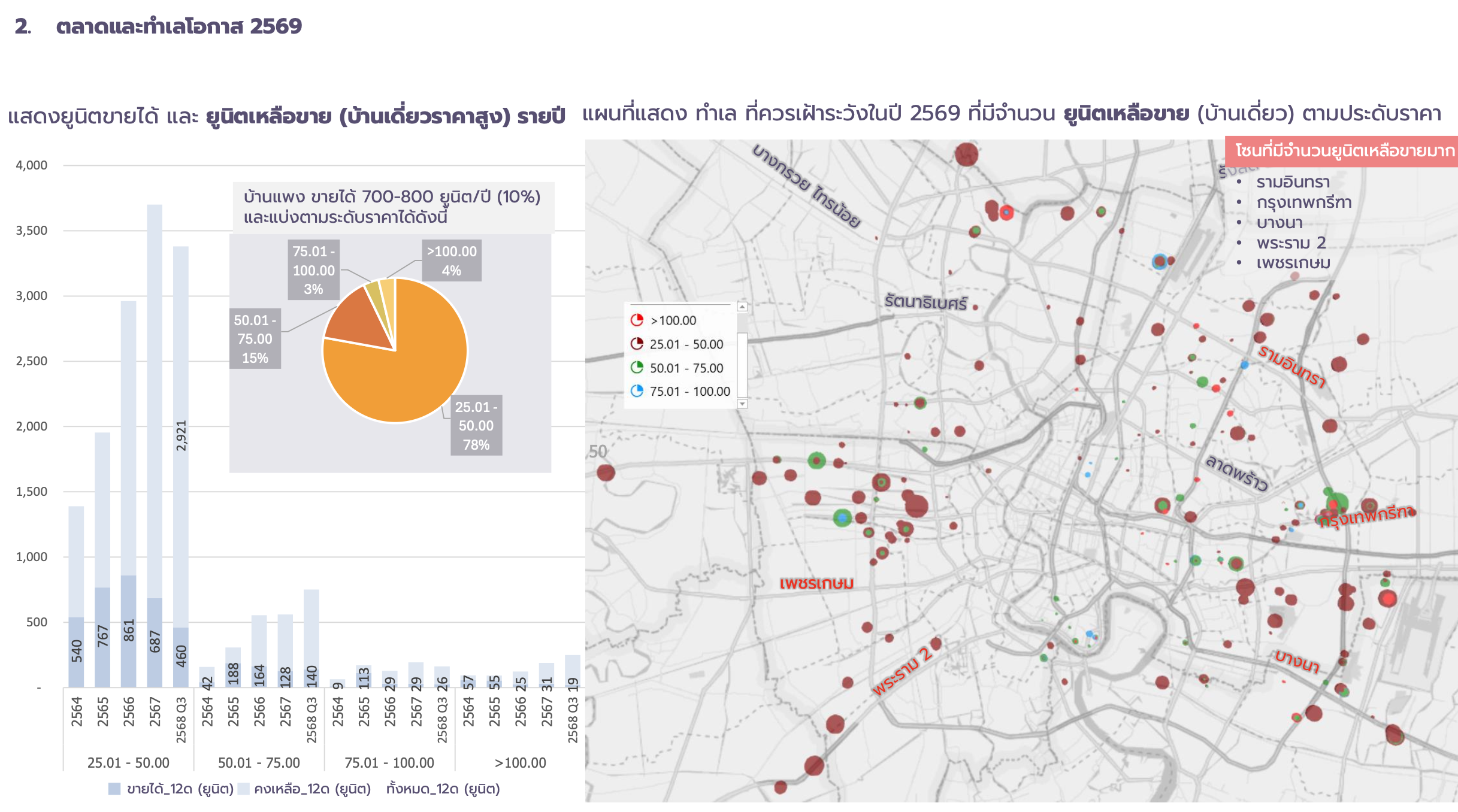

โซนที่มีจำนวนยูนิตเหลือขายมาก เช่น เพชรเกษม, รังสิต-นครนายก, กรุงเทพ ปทุมธานี, ลำลูกกา, รามคำแหง, บางนาตอนปลาย, วัดศรีวารีน้อย, บางบ่อ, เพชรเกษม

ขณะเดียวกันยังเกิด “ปรากฏการณ์การขายบ้านหลายรอบ” หรือที่เรียกกันว่า “ขายบ้านหลุดดาวน์” คือ ผู้ซื้อจะซื้อบ้านแล้วขอสินเชื่อไม่ผ่าน ต้องนำบ้านหลังเดิมกลับมาขายใหม่ แล้วขอสินเชื่อไม่ผ่านอีก จึงต้องนำกลับมาขายใหม่อีกครั้ง บางโครงการต้องขายบ้านหนึ่งหลัง 3-5 รอบเลยทีเดียว

ส่งผลให้หลายบริษัทเลือกชะลอการเปิดโครงการใหม่ หรือหันไปพัฒนาคอนโดมิเนียมในทำเลที่เน้นกลุ่มนักลงทุน หรือคอนโดมิเนียมที่มุ่งเน้นการขายให้กับชาวต่างชาติแทน

7. “ตลาดบ้านมือสอง” ได้รับความสนใจจากผู้บริโภค-ผู้ประกอบการ

ท่ามกลางภาวะเศรษฐกิจเช่นนี้ ทำให้ “ตลาดบ้านมือสอง” มีแนวโน้มเติบโต โดยเฉพาะในกลุ่มราคาที่ไม่เกิน 3 ล้านบาท และกลุ่มราคาต่ำกว่า 7 ล้านบาท ซึ่งมีข้อได้เปรียบในด้านราคาและทำเลที่สามารถเข้าถึงได้ง่ายกว่า

- ปี 2568 บ้านมือสองในพื้นที่กรุงเทพฯ และปริมณฑล มีแนวโน้มการเติบโตสูงขึ้นประมาณ 76,000 ยูนิตต่อปี หรือคิดเป็นสัดส่วน 56% ซึ่งสูงกว่าช่วงก่อนการระบาดของโควิดที่มีสัดส่วนเพียง 38%

- สะท้อนถึงช่องว่างตลาดที่ผู้ประกอบการควรให้ความสนใจกับตลาดนี้ ผู้ประกอบการรายใหญ่เริ่มหันมาลงทุนในธุรกิจบ้านมือสอง โดยมุ่งเน้นการซื้อ-รีโนเวท (Renovate) และขายต่อ เพื่อตอบโจทย์กำลังซื้อที่ต้องการทำเลดีในราคาที่จับต้องได้

- ผู้ประกอบการมักเลือกทำเลที่สะดวกในการอยู่อาศัยและการเดินทางในเมือง เช่น ทำเลตามแนวรถไฟฟ้าสายหลัก ได้แก่ BTS อ่อนนุช, MRT พระราม 9, BTS พร้อมพงษ์, BTS อารีย์, BTS เอกมัย หรือพื้นที่ในเขต/ย่านธุรกิจในเมือง เช่น เขตวัฒนา, เขตจตุจักร, เขตห้วยขวาง, เขตคลองเตย โดยเฉพาะกลุ่มตลาดคอนโดมิเนียม ในพื้นที่ที่มีราคาที่ดินสูงมากๆ ผู้ประกอบการเน้นการรีโนเวทคอนโดมิเนียมแบบ 2 ห้องนอน เพื่อให้สามารถตอบสนองความต้องการของตลาดได้อย่างมีประสิทธิภาพ

8. เฝ้าระวัง “บ้านหรู” มีสัญญาณชะลอ สต็อกเหลือเพียบ!

ท่ามกลางตลาดอสังหาริมทรัพย์ในไทยชะลอตัว จะสังเกตได้ว่า Developer หันไปทำตลาด “บ้านเดี่ยวราคาสูง” หรือที่เรียกว่า “บ้านหรู” ระดับราคาตั้งแต่ 25 – 100 ล้านบาทขึ้นไปมากขึ้น เพราะมองว่าเป็นเซกเมนต์ที่ไม่โดนผลกระทบจากเศรษฐกิจ กำลังซื้อ และการขอสินเชื่อ ซึ่งปัจจุบันคนที่ซื้อบ้านราคามากกว่า 20 ล้านบาทขึ้นไป มีสัดส่วนเพียง 4% ของทั้งตลาด

เมื่อเจาะลึกเซกเมนต์ของบ้านเดี่ยวราคาสูง ที่แบ่งเป็น 4 ระดับราคา ได้แก่

- กลุ่มบ้านเดี่ยว ระดับราคา 25-50 ล้านบาท

- กลุ่มบ้านเดี่ยว ระดับราคา 50-75 ล้านบาท

- กลุ่มบ้านเดี่ยว ระดับราคา 75-100 ล้านบาท

- กลุ่มบ้านเดี่ยว ระดับราคา 100 ล้านบาทขึ้นไป

กลุ่มบ้านหรูที่เริ่มมีสัญญาณชะลอ คือ “กลุ่มบ้านราคา 25-50 ล้านบาท” ซึ่งที่ผ่านมาผู้ประกอบการหันมาทำโครงการบ้านเดี่ยวระดับราคานี้มากขึ้น ในขณะที่สต็อกเหลือขายถึง 3,000 ยูนิต

9. แรงพยุงจากต่างชาติ

การลงทุนในคอนโดมิเนียมจากชาวต่างชาติยังคงมีแนวโน้มเติบโตในบางภูมิภาค โดยเฉพาะในพื้นที่ที่เป็นศูนย์กลางการท่องเที่ยวและการลงทุน อย่างเช่น กรุงเทพฯ ภูเก็ต และประจวบคีรีขันธ์ ซึ่งได้รับอานิสงส์จากนโยบายดึงดูดการลงทุนต่างชาติและแนวโน้มเศรษฐกิจโลก

- ปี 2567 ทั้งประเทศมีจำนวนยอดโอนกรรมสิทธิ์คอนโดเนียมจากชาวต่างชาติอยู่ที่ 14,638 ยูนิต

- ปี 2568 คาดว่าจะลดลงประมาณ 550 ยูนิต (-4%) ส่งผลให้ตลาดคอนโดฯ ชะลอตัวในหลายพื้นที่

จังหวัดที่ยอดโอนลดลงมากที่สุด:

- ชลบุรี ลดลงประมาณ 800 ยูนิต (-15%)

- เชียงใหม่ ลดลงประมาณ 250 ยูนิต (-28%)

- สมุทรปราการ ลดลงประมาณ 240 ยูนิต (-34%)

ข้อมูลที่แสดงถึงความต้องการที่ลดลง การพัฒนาที่อยู่อาศัยสำหรับชาวต่างชาติควรหลีกเลี่ยงทำเลดังกล่าวที่กำลังมีความต้องการที่ลดลง

ในทางกลับกัน พื้นที่ที่ยอดโอนเพิ่มขึ้นมากที่สุด:

- กรุงเทพฯ เพิ่มขึ้น 520 ยูนิต (+9%)

- ประจวบคีรีขันธ์ เพิ่ม 200 ยูนิต (+66%)

- สุราษฎร์ธานี เพิ่ม 150 ยูนิต (+220%)

สะท้อนถึงความต้องการที่ยังคงมีอยู่ แต่ศักยภาพแต่ละพื้นที่เปลี่ยนแปลงเร็ว ผู้ประกอบการต้องปรับแผนให้ตรงกับความต้องการในตลาดโลกและพฤติกรรมชาวต่างชาติ

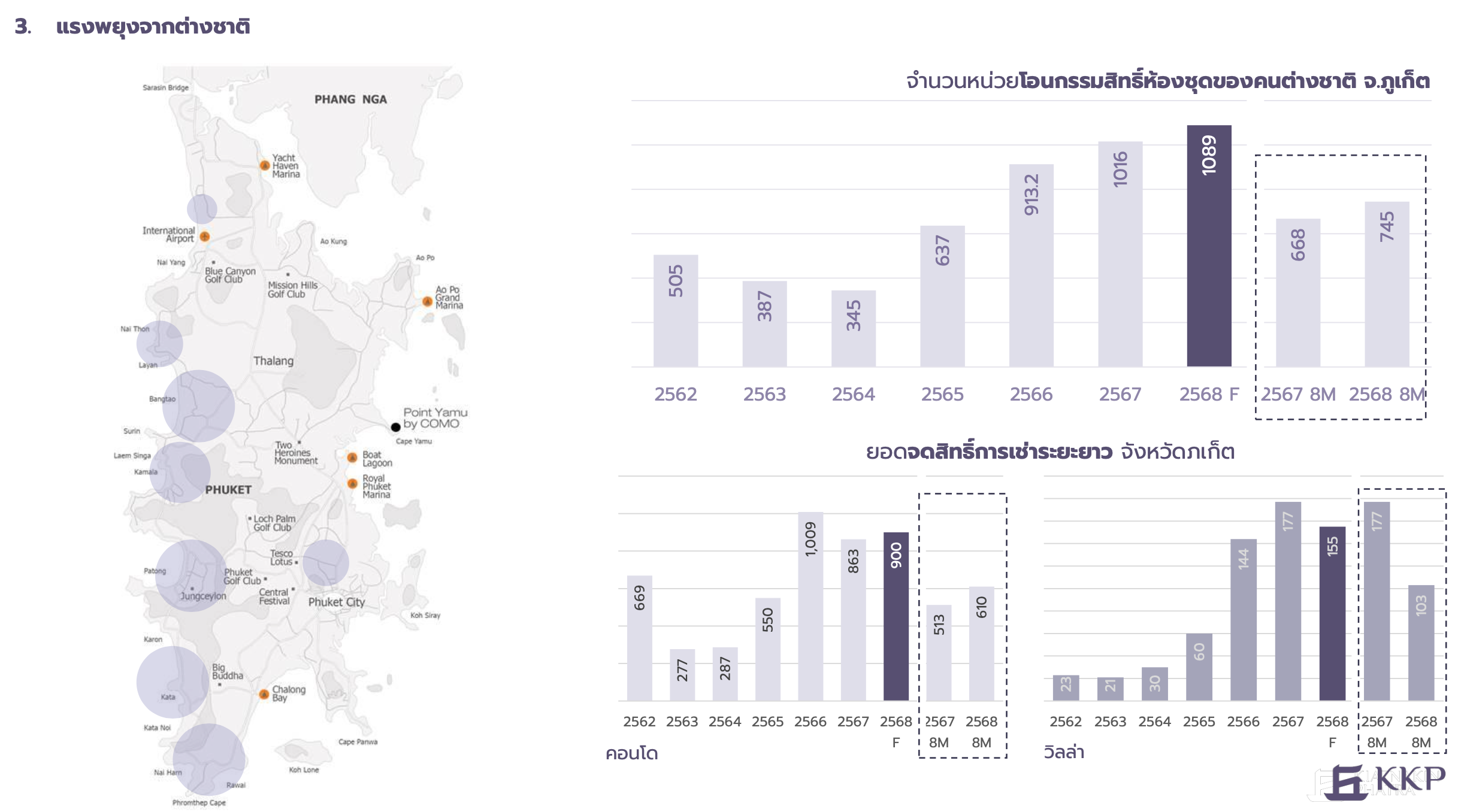

10. “ภูเก็ต” ทำเลทองของชาวต่างชาติ

การที่ชาวต่างชาติเข้ามาซื้อที่อยู่อาศัยในไทย โดยเฉพาะเมืองท่องเที่ยว ไม่ว่าจะเพื่อใช้พักผ่อน ใช้เป็นที่อยู่อาศัยในระยะยาว หรือเพื่อลงทุน

ปัจจุบันนิยามคำว่า Safehouse มีความหมายที่เปลี่ยนไป อาจไม่ได้หมายถึงที่ซ่อนตัว หรือ เป็นสถานที่ที่สร้างขึ้นเพื่อความปลอดภัยสำหรับบุคคลที่ตกอยู่ในอันตรายอีกต่อไป แต่เป็นที่พักในอีกประเทศที่ป้องกันความเสี่ยงทางการเงินให้กับผู้ซื้อได้ สร้างผลตอบแทนที่คุ้มค่า และยังเป็นทรัพย์สินที่มีสภาพคล่องในยามที่ประเทศตนเองเกิดสงคราม

โดยในหลายโซนที่มีการซื้อที่พักลักษณะนี้จะมีสิ่งอำนวยความสะดวกสบายที่เพิ่มมากขึ้น เช่น Community mall , Supermarket ที่มีสินค้าหรือวัตถุดิบจากต่างประเทศ เพื่อรองรับการอยู่อาศัย และสถานศึกษาที่เอื้อต่อการเรียนต่อในมหาวิทยาลัยที่มีชื่อเสียงในต่างประเทศด้วย

อย่าง จังหวัดภูเก็ต แม้พื้นที่เล็ก (543 ตร.กม.) แต่เป็นที่รู้จักระดับโลกด้านท่องเที่ยว ยอดโอนคอนโดฯ ให้ชาวต่างชาติประมาณ 1,000 ยูนิตต่อปี โดยเฉพาะคอนโดริมหาดยอดนิยม เช่น บางเทา สุรินทร์ กมลา ป่าตอง กะรน กะตะ ราไวย์

- ปี 2568 ยอดโอนคอนโดฯ จากชาวต่างชาติในภูเก็ตเพิ่มขึ้น 10% เมื่อเทียบกับปี 2567 และคาดว่าจะเพิ่มขึ้นอีกในปี 2569-2570

- มีความต้องการที่อยู่อาศัยระยะยาวจากชาวต่างชาติที่ซื้อคอนโดแบบสัญญาเช่า 30 ปี (Leasehold) โดยมียอดจดทะเบียน 800-1,000 ยูนิต/ปี ตั้งแต่ปี 2562

- การขยายตัวของโรงเรียนนานาชาติในช่วง 5 ปีที่ผ่านมา เป็นปัจจัยเสริมความต้องการที่อยู่อาศัยระยะยาว โดยเฉพาะบ้านพักขนาดใหญ่สำหรับครอบครัว

จับตาอสังหาฯ 2569 ฟื้นตัวช้า แต่ “Real Demand” กลับมาใน 4 โซนมาแรง

สำหรับแนวโน้มอสังหาริมทรัพย์ในไทยปี 2569 คาดการณ์ว่าตลาดอสังหาริมทรัพย์จะยังคงชะลอตัวต่อไป แต่อยู่ในอัตราที่ลดลง -6% โดยมีทิศทางดังนี้:

11. มาตรการรัฐบาลใหม่ เครื่องมือเร่งภาคอสังหาฯ ประเทศโต

KKP มองว่ามาตรการของรัฐบาลใหม่หลังการเลือกตั้ง จะเป็นเครื่องมือสำคัญในการเร่งภาคอสังหาฯของประเทศ ประกอบกับการลงทุนโครงสร้างพื้นฐานขนาดใหญ่ เช่น การขยายเส้นทางรถไฟฟ้า การลดค่าโดยสารรถไฟฟ้า ศูนย์ราชการแห่งใหม่ หรือโครงการของภาคเอกชนที่กำลังก่อสร้าง จะช่วยทำให้เกิดการพัฒนาโครงการใหม่ ๆ และเพิ่มมูลค่าของอสังหาริมทรัพย์ในพื้นที่รอบนอก

12. ซื้อเพื่ออยู่อาศัยจริง (Real Demand) กลับมา ใน 4 ทำเลมาแรง

ปี 2569 กำลังซื้อกลับมาอย่างช้าๆ ผู้บริโภคโดยเฉพาะกลุ่มผู้ต้องการซื้อเพื่ออยู่อาศัยจริง (Real Demand) คาดว่าจะเริ่มกลับมา แต่จะยังคงเติบโตแบบช้าๆ ทำให้มีโอกาสเติบโตในบางพื้นที่ หรือบางโซนที่มีความต้องการที่อยู่อาศัยเพิ่มขึ้น จากการเกิดขึ้นของโครงการขนาดใหญ่, การขยายระบบคมนาคม, สถาบันการศึกษา, สถานพยาบาล และสิ่งอำนวยความสะดวกต่างๆ โดยเฉพาะใน 4 ทำเลนี้ ได้แก่

โซนบางนา ปัจจัยเสริมด้านทำเล:

- Bangkok Mall 1.2 ล้าน ตร.ม.

- Colud 11 254,000 ตร.ม.

- โรงเรียนนานาชาติ ดัลลิช คอลเลจ (เฟส1 นักเรียน 1,000)

- โรงพยาบาลเกษมราษฎร์ สุวรรณภูมิ 628 เตียง)

- คาดว่าจะมีคนเข้ามาทำงาน-อยู่อาศัยในโซนนี้พิ่มขึ้นมากกว่า 60,000 – 120,000 คน

- ความต้องการที่อยู่อาศัยเพิ่มขึ้น 1,800 – 3,600 ยูนิต

โซนบางบัวทอง ปัจจัยเสริมด้านทำเล:

- โครงการสถาบันการแพทย์ศิริราช ระดับนานาชาติ (บุคคลากร 4,000 คน)

- มอเตอร์เวย์ M81 สายบางใหญ่-กาญจนบุรี

- คาดว่าจะมีคนเข้ามาทำงาน-อยู่อาศัยในโซนนี้เพิ่มขึ้น 6,000 – 10,000 คน

- ความต้องการที่อยู่อาศัยเพิ่มขึ้น 200 – 300 ยูนิต

โซนพหลโยธิน–รังสิต ปัจจัยเสริมด้านทำเล:

- Central M 616 ไร่

- MEGA Rangsit 250 ไร่

- โรงพยาบาลบุษราคัมจิตการุณย์ เขตสายไหม 120 เตียง

- โรงพยาบาลมหาวิทยาลัยเกษตรศาสตร์ 400 เตียง

- The Central พหลโยธิน 457,000 ตร.ม.

- โรงเรียนนานาชาติไบรท์ตัน คอลเลจ วิภาวดี นักเรียน1,000 คน

- คาดว่าจะมีคนเข้ามาทำงาน-อยู่อาศัยในโซนนี้เพิ่มขึ้น 20,000 – 80,000 คน

- ความต้องการที่อยู่อาศัยเพิ่มขึ้น 600 – 2,400 ยูนิต

โซนพระราม 2 – เพชรเกษม – CBD ปัจจัยเสริมด้านทำเล:

- มอเตอร์เวย์ถนนพระราม 2 (M82)

- โครงการถนนเพชรเกษม-สุขสวัสดิ์ สาย ฉ1

- โรงพยาบาลทุ่งครุ 72 เตียง

- Boonmitr Silom Tower 73,136 sqm

- Central Siam Square 134,200 ตร.ม.

- กระทรวงมหาดไทยแห่งใหม่ เจริญนคร 220,000 ตร.ม.

- คาดว่าจะมีคนเข้ามาทำงาน-อยู่อาศัยในโซนนี้เพิ่มขึ้น 20,000 – 40,000 คน

- ความต้องการที่อยู่อาศัย 600 – 1,200 ยูนิต

13. พัฒนาโครงการขนาดเล็กลง – ยูนิตน้อยลง แต่คุณภาพมากขึ้น

รูปแบบการพัฒนาโครงการในปี 2569 ผู้ประกอบการปรับเปลี่ยนกลยุทธ์ ให้ความสำคัญกับมูลค่าของโครงการมากกว่าจำนวนยูนิตที่เปิดขาย เน้นกลุ่มเป้าหมายที่ชัดเจนมากขึ้น ไม่เน้นที่ขนาด แต่มุ่งเน้นที่คุณภาพ และการใช้ประโยชน์ที่ตอบโจทย์เฉพาะกลุ่ม

โดยรูปแบบที่โครงการมีขนาดเล็กลง มีจำนวนยูนิตน้อย เพื่อตอบสนองต่อการเปลี่ยนแปลงของตลาดและความต้องการของผู้บริโภค ประกอบกับบ้านเหลือในปี 2569 ขายจะมีแนวโน้มที่จะลดลง เหลือประมาณ 207,998 ยูนิต หรือลดลง -6%

14. ยังต้องเฝ้าระวัง “ทาวน์เฮาส์ – บ้านเดี่ยวราคาสูง”

ประเภทที่อยู่อาศัยต้องเฝ้าระวังในปี 2569 ได้แก่ กลุ่มบ้านทาวน์เฮ้าส์ในระดับราคา 2-3 ล้านบาท และ 3-5 ล้านบาท ยังคงมีจำนวนยูนิตเหลือขายจำนวนประมาณ 115,000 ยูนิต หรือ ประมาณ 57% ของจำนวนยูนิตเหลือขายทั้งหมด

โดยกระจายอยู่ในหลายพื้นที่ เช่น รังสิต-นครนายก, กรุงเทพ-ปทุมธานี, ลำลูกกา, คู้บอน-วงแหวน, บางนาตอนปลาย, บางบ่อ, ประชาอุทิศ, แสมดำ, เพชรเกษม, บางบัวทอง เป็นต้น ซึ่งอาจสงครามลดราคา การแข่งขันสูงขึ้น โครงการที่จะเปิดใหม่ในโซนดังกล่าวจะเป็นต้องพิจารณาในประเด็นนี้ด้วย

ขณะที่ กลุ่มบ้านเดี่ยวราคาสูง 25-50 ล้านบาท จำนวนยูนิตเหลือขายเพิ่มขึ้นมามากในช่วง 1-2 ปีที่ผ่านมา และอยู่ในระดับสูงถึง 3,000 ยูนิต ที่ต้องใช้เวลา 5-6 ปี ในการขาย และในปี 2569 ผลกระทบจากภาคส่งออกและธุรกิจเกี่ยวเนื่อง จะกระทบกับผู้ประกอบการหลายรายในโซนอุตสาหกรรม และจะส่งผลต่อยอดขายบ้านราคาสูงด้วย

15. เทรนด์การพัฒนาโครงการอย่างยั่งยืนในปี 2569

ผู้ประกอบการมีแนวโน้มจะพัฒนาโครงการคาร์บอนต่ำ มุ่งสู่แนวคิด “Green & Sustainable Living” โดยเลือกใช้วัสดุคาร์บอนต่ำที่เป็นมิตรต่อสิ่งแวดล้อมและลดการปล่อยคาร์บอนตลอด cycle ของการก่อสร้างจนถึงการอยู่อาศัย เน้นการออกแบบเพื่อประหยัดพลังงาน

เช่น ระบบ Passive Design, การติดตั้ง Solar Roof, ระบบหมุนเวียนอากาศภายในอาคาร, พัฒนา Smart Living ที่ใช้เทคโนโลยี IoT เพื่อบริหารพลังงานอัตโนมัติ ลดการสิ้นเปลืองไฟฟ้าและการใช้น้ำ รวมถึงนวัตกรรมการอยู่อาศัยเพื่อสุขอนามัยที่ดี ซึ่งเป็นทิศทางสำคัญที่ผู้ประกอบการต้องปรับตัวเพื่อรองรับกฎระเบียบด้านสิ่งแวดล้อมและความต้องการตลาดในอนาคต

3 แนวทางปรับตัวสำหรับผู้ประกอบการอสังหาฯ ปี 2569

KKP ได้แนะแนวทางการปรับตัวของผู้ประกอบการในสภาวะการณ์นี้ คือ

– การคัดเลือกทำเล และออกแบบรูปแบบสินค้าให้ตรงกับกลุ่ม Demand เฉพาะ เช่น ใกล้แหล่งงาน, ใกล้โรงเรียน, ใกล้ศูนย์การค้าขนาดใหญ่ เนื่องจากทำเลเหล่านี้มี Real Demand หรือความต้องการของผู้อยู่อาศัยจริง

– ควรพิจารณาลดขนาดโครงการให้เล็กลง เพื่อปิดโครงการได้เร็ว และควบคุมความเสี่ยงในการลงทุน

– พัฒนาโครงการด้วยแนวคิด Green & Sustainable Living ทั้งการเลือกใช้วัสดุคาร์บอนต่ำ, การออกแบบเพื่อลดการใช้พลังางาน และมีนวัตกรรมการอยู่อาศัยเพื่อสุขอนามัยที่ดี

Related posts:

กทม.และปริมณฑล ยังครองแชมป์ที่อยู่อาศัยที่มีผู้สนใจมากที่สุดครึ่งปีแรก แนวรถไฟฟ้ายังนิยมสูง

กทม.และปริมณฑล ยังครองแชมป์ที่อยู่อาศัยที่มีผู้สนใจมากที่สุดครึ่งปีแรก แนวรถไฟฟ้ายังนิยมสูง

รายงาน จับสัญญาณตลาดอสังหาฯ ในสถานการณ์โควิด-19 ระลอก 3

รายงาน จับสัญญาณตลาดอสังหาฯ ในสถานการณ์โควิด-19 ระลอก 3

20 ความจริงกับ 20 ปีย้อนหลัง และ 1 ทศวรรษหน้า “อสังหาฯ ไทย” เผชิญความท้าทายรอบด้าน

20 ความจริงกับ 20 ปีย้อนหลัง และ 1 ทศวรรษหน้า “อสังหาฯ ไทย” เผชิญความท้าทายรอบด้าน

กะเทาะ Insight คนไทยต้องการให้ภาครัฐควบคุม “ราคาที่อยู่อาศัย” พร้อม 5 ปัจจัยบวกตลาดอสังหา ‘62

กะเทาะ Insight คนไทยต้องการให้ภาครัฐควบคุม “ราคาที่อยู่อาศัย” พร้อม 5 ปัจจัยบวกตลาดอสังหา ‘62