ในวัยที่กำลังสนุกกับชีวิตเต็มที่ “การออมเงิน” ถือเป็นสิ่งที่ดีแล้วควรทำ ตั้งแต่เด็กจนโตเรามักถูกปลูกฝังเรื่องการออมมาโดยตลอด ไม่ว่าจะเป็นออมเพื่อซื้อของเล่น หรือหนังสือการ์ตูน ต่อเนื่องมาถึงปัจจุบันที่เป้าหมายการออมเงินของเราจะใหญ่ขึ้น ทั้งซื้อบ้าน ซื้อรถ หรือออมเพื่อเก็บเงินไว้ใช้ยามเกษียณ

ตอนนี้คุณอาจคิดว่าจะรีบเก็บเงินเพื่อเกษียณทำไม อีกตั้งหลายปี แก่ไปแล้วก็ไม่จำเป็นต้องใช้เงิน ที่จริงแล้ว ยิ่งอายุเพิ่มขึ้นเท่าไร ก็ยิ่งน่ากลัวเท่านั้น เพราะคุณต้องเผชิญกับโรคภัยไข้เจ็บอีกมากมาย การมีเงินเก็บสักก้อนให้อุ่นใจย่อมดีกว่า

ต้องอายุเท่าไรถึงควรจะเริ่มวางแผนชีวิตหลังเกษียณ?

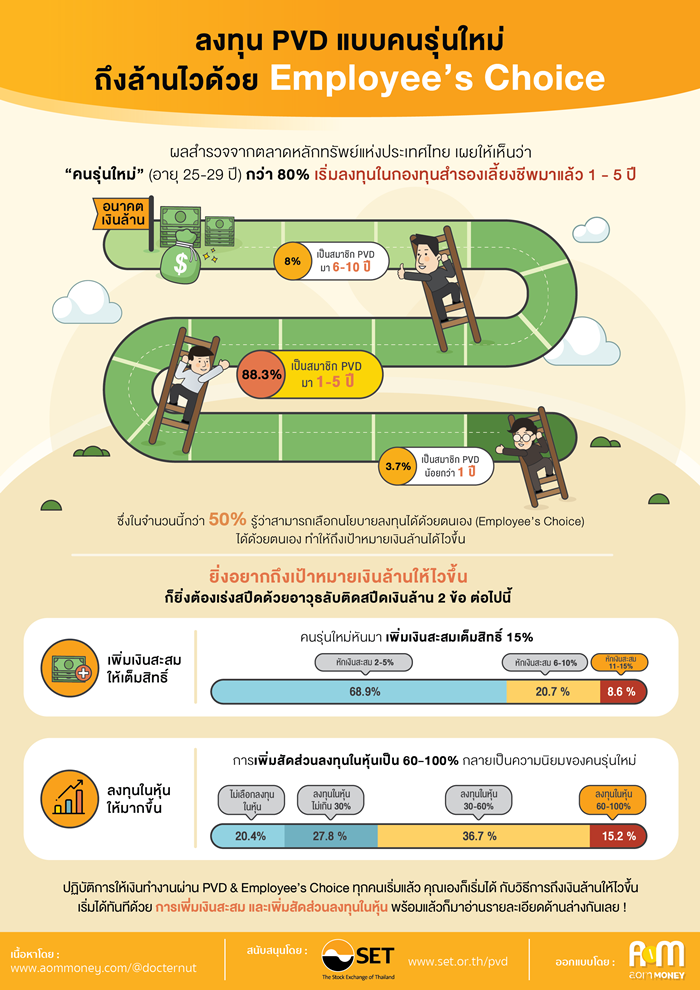

จากการสำรวจของ ตลาดหลักทรัพย์แห่งประเทศไทย ที่เก็บข้อมูลจากผู้บริโภคจำนวน 1,210 คน พบว่า กว่า 80% ของคนรุ่นใหม่ที่มีอายุ 25-29 ปี เริ่มลงทุนในกองทุนสำรองเลี้ยงชีพ หรือ Provident Fund (PVD) มาแล้ว 1-5 ปี ตามมาด้วย กลุ่มที่มีอายุ 20-24 ปี 74% นับเป็นเรื่องที่ดีมากที่คนรุ่นใหม่ หรือ First Jobber สนใจออมเงินด้วย PVD มากขึ้น เนื่องจากรู้ว่ากองทุนสำรองเลี้ยงชีพมีความสำคัญในการสร้างความมั่นคงทางการเงิน และมีส่วนสำคัญที่ทำให้เรามีเงินล้านได้ไม่ยาก

แต่ในขณะเดียวกัน ผลสำรวจระบุว่า 51% (จาก 1,210 คน) ไม่ได้เป็นสมาชิก PVD โดย 82% บอกว่า เพราะบริษัทไม่มีสวัสดิการดังกล่าว ดังนั้น หากเจ้าของกิจการท่านใดมาอ่าน ก็อยากฝากเพิ่มสวัสดิการ PVD ไว้พิจารณาสักนิดเพื่ออนาคตของลูกน้องในองค์กรท่านเอง

สำหรับบางคน “กองทุนสำรองเลี้ยงชีพ” อาจเป็นศัพท์ใหม่ที่ไม่คุ้นเคยมาก่อน หากจะให้อธิบายง่ายๆ กองทุนสำรองเลี้ยงชีพเป็นเรื่องที่อยู่ใกล้ตัวเรามาก ในฐานะลูกจ้าง หากบริษัทของคุณมีสวัสดิการนี้ เงินเดือนของคุณจะถูกหักออกไปบางส่วนเพื่อสมทบเข้า PVD เป็นประจำทุกเดือน เพื่อให้คุณนำเงินก้อนไปดำเนินชีวิตหลังเกษียณ ในส่วนของอัตราการหัก ขึ้นอยู่กับระยะเวลาของการทำงานหรือการเป็นสมาชิก

หลังจากโดนหักเงินไปแล้ว เงินของคุณจะถูกนำไปบริหารผ่านตัวแทนของบริษัที่จัดตั้งขึ้นมาเป็นคณะกรรมการกองทุนสำรองเลี้ยงชีพ ร่วมกับบริษัทจัดการกองทุน เพื่อบริหารเงินให้ได้ตามผลตอบแทนที่ต้องการ

ถ้าอยากลงทุนในแบบที่ตัวเองต้องการสามารถทำได้หรือไม่?

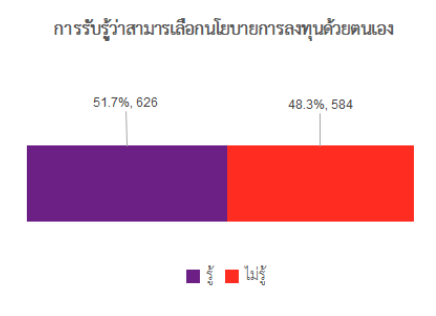

คำตอบคือ ทำได้ เพราะปัจจุบันกองทุนสำรองเลี้ยงชีพบางบริษัทเป็นแบบ นโยบายการลงทุน (Employee’s Choice) ที่เป็นนโยบายการลงทุนระยะยาวในหุ้นที่ให้ผลตอบแทนสูงกว่านโยบายอื่นๆ ซึ่งเปิดกว้างให้คุณปรับสัดส่วนการลงทุนได้ตามความเหมาะสมของตนเอง โดยคำนึงถึงเรื่องอายุ ผลตอบแทน และระดับความเสี่ยงที่ยอมรับได้ เช่น ลงทุนในหุ้น 70% และตราสารหนี้ 30% หรือจะนำเงินทั้งหมดไปลงทุนในนโยบายเดียวเลยก็ได้ ทว่า คนที่เป็นสมาชิกกองทุนสำรองเลี้ยงชีพเกือบ 50% ยังไม่ทราบว่าสามารถเลือกลงทุนด้วยตัวเองได้

จริงๆ แล้วการเลือกนโยบายลงทุนไม่ยากอย่างที่คิด โดยหลักๆ จะมีด้วยกัน 3 รูปแบบคือ ลงทุนในตราสารหุ้น, ลงทุนในตราสารหนี้ และลงทุนแบบผสม สิ่งสำคัญคือ เลือกนโยบายการลงทุนที่เหมาะสมกับตัวเอง เช่น อายุไม่เกิน 30 ปี เป็นวัยที่มีเวลาออมนาน 30-40 ปี สามารถลงทุนแบบความเสี่ยงสูงเพื่อให้ได้อัตราผลตอบแทนที่สูงขึ้น และหากขาดทุนก็ยังมีเวลาเปลี่ยนรูปแบบการลงทุนได้ทัน การลงทุนในหุ้นจึงถือว่าตอบโจทย์คนวัยนี้ที่สุด เพราะมีโอกาสได้ผลตอบแทนที่ดีมากกว่าคนที่มีอายุเยอะ

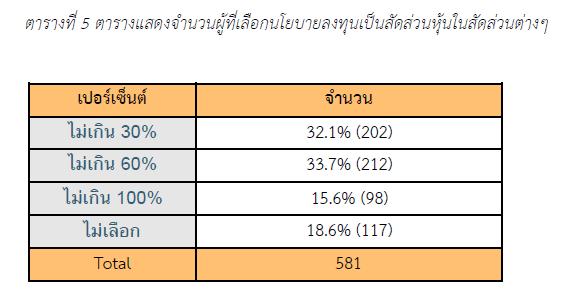

ถ้ายังไม่รู้จะเริ่มต้นยังไง อีกหนึ่งวิธีง่ายๆ ให้เอาตัวเลข 100 ลบอายุของคุณ เช่น อายุ 20-30 ปี อาจพิจารณาลงทุนหุ้น 70-80% หรือ อายุ 30-40 ปี สัดส่วนการลงทุนหุ้นอยู่ที่ 60-70% ซึ่งก็สอดคล้องกับตารางด้านล่าง ที่คนส่วนใหญ่จะลงทุนหุ้นในสัดส่วนไม่เกิน 60%

หากคิดเล่นๆ ว่า ถ้าคุณอยากมีเงิน 1,000,000 บาท และเก็บเงินเดือนละ 1,000 บาท คุณต้องใช้เวลาถึง 83 ปี แต่ถ้านำเงิน 1,000 บาทไปลงทุนในหุ้น เป้าหมายสู่เงินล้านจะใช้เวลาไม่ถึง 20 ปี ลองพิจารณาการลงทุนใน PVD และ Employee’s Choice ไว้บ้างก็ดีเหมือนกัน เพราะจะทำให้เงินออมของเราทำงานได้เต็มที่ในระหว่างที่เราต้องทำงานด้วย หรือกรณีที่มีเงินเหลือ ก็สามารถนำไปลงทุนในสินทรัพย์อื่นๆ เพิ่งเติมได้ อาทิ LTF, RMF, สลากออมทรัพย์, ทองคำ หรืออสังหาริมทรัพย์ ฯลฯ ซึ่งจะช่วยให้คุณเก็บเงินได้เร็วขึ้น

เมื่อทราบเป้าหมายการลงทุนแล้ว ถึงเวลาที่ต้องเปลี่ยนให้เงินทำงานแทนเรา ด้วย 2 ฟังก์ชั่นที่นำเสนอไปข้างต้น สำหรับคนรุ่นใหม่ที่เพิ่งเริ่มต้นทำงาน ให้ท่องไว้เลยว่า ยิ่งออมไว ยิ่งไปถึงเป้าหมายได้เร็ว เริ่มต้นก่อนย่อมได้เปรียบ ทั้งนี้ ก่อนจะลงทุนใดๆ อย่าลืมศึกษาข้อมูลการลงทุนให้ละเอียดก่อนตัดสินใจที่ www.set.or.th/pvd