การส่งออกถือเป็น 1 ใน “เครื่องจักร” สำคัญที่ขับเคลื่อนจีดีพี (GDP) ของไทยมานานหลายสิบปี มูลค่าการส่งออกในปีที่ผ่านมาอยู่ที่ประมาณ 8.09 ล้านล้านบาท คิดเป็นสัดส่วน 53% ของ GDP แต่ปัจจุบัน ดูเหมือนผู้ส่งออกที่มีจำนวนมากถึง 43,000 ราย ต้องเผชิญกับข้อจำกัดทางธุรกิจในหลากหลายประเด็น

นอกเหนือจากปัญหาเรื่องของสงครามการค้าที่ส่งผลให้เศรษฐกิจโลกและการค้าโลกสะดุด ผู้ส่งออกยังต้องปวดหัวกับค่าเงินที่ผันผวนขึ้นลง ขณะที่เครื่องมือในการบริหารจัดการรายรับ-รายจ่ายที่เป็นสกุลเงินต่างประเทศที่มีอยู่ก็ยังไม่สนับสนุนให้ผู้ส่งออกทำงานได้ง่ายขึ้น

“เพราะเราเล็งเห็นถึงความสำคัญและปัญหาของผู้ส่งออกไทย TMB จึงออกแบบผลิตภัณฑ์ใหม่ที่เรียกว่า Multi-Currency Account ขึ้นมาเพื่อช่วยให้ผู้ส่งออกในการบริหารรายรับ-รายจ่ายที่เป็นสกุลเงินต่างประเทศได้อย่างมีประสิทธิภาพเพิ่มขึ้นและสะดวกสบายมากขึ้น” คุณศรัณย์ ภู่พัฒน์ หัวหน้าเจ้าหน้าที่บริหาร ธุรกิจตลาดเงินและธุรกรรมระหว่างประเทศ ทีเอ็มบี กล่าวถึงที่มาของการเปิดให้บริการบัญชีสำหรับบริหารหลายสกุลเงิน (Multi-Currency Account)

นวัตกรรมที่พัฒนาเพื่อแก้ Pain Point ให้กับผู้ส่งออก

คุณศรัณย์ เล่าว่า ปัจจุบัน บริการทางบัญชีในการบริหารจัดการกับการรับ-จ่ายเงินตราต่างประเทศ ที่ธนาคารเปิดให้ผู้ทำธุรกิจส่งออกใช้อยู่ มี 2 ทางเลือก

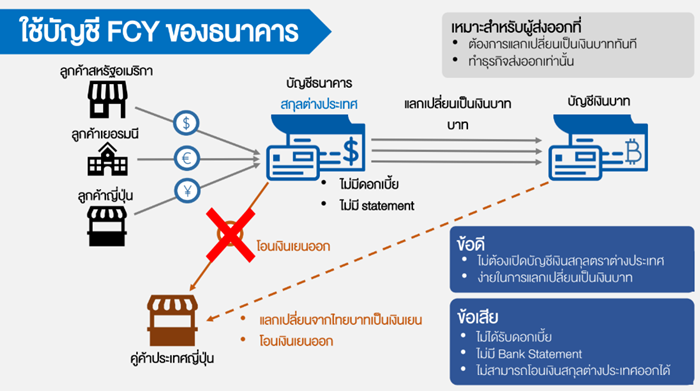

ทางเลือกแรก ผู้ส่งออกเปิดบัญชีไทยบาท แต่ใช้บัญชีสกุลเงินตราต่างประเทศของธนาคาร ซึ่งมีข้อดีคือ ผู้ส่งออกไม่ต้องเปิดบัญชีสกุลเงินต่างประเทศ (Foreign Currency Deposit : FCD) เอง และง่ายในการแลกเปลี่ยนเป็นเงินบาท แต่ข้อเสียคือ เสียโอกาสที่จะได้รับดอกเบี้ย ไม่มี Bank Statement ทำให้ยากในการติดตามความเคลื่อนไหวทางบัญชี และหากผู้ส่งออกต้องการจ่ายเงินคู่ค้าเป็นสกุลต่างประเทศเหมือนที่ตนได้รับเข้ามา จะไม่สามารถโอนออกได้ ต้องแปลงจากบัญชีเงินบาทเป็นสกุลเงินต่างประเทศที่ต้องการก่อนจึงจะโอนออกไปต่างประเทศได้ ซึ่งไม่เพียงไม่คล่องตัว ผู้ส่งออกยังต้องเสี่ยงต่อการขาดทุนจากอัตราแลกเปลี่ยนทั้ง 2 ครั้ง

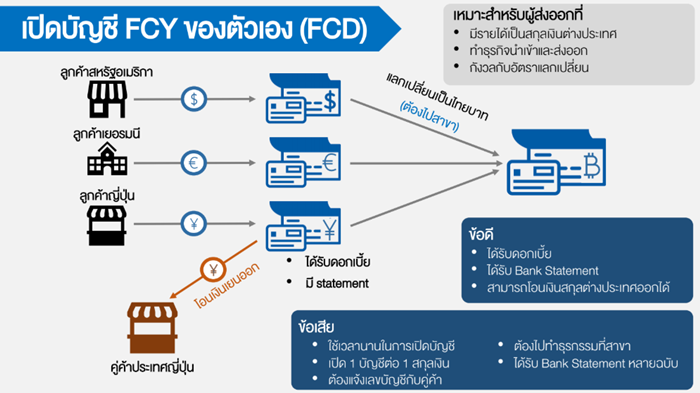

ทางเลือกที่สอง ผู้ส่งออกเปิดบัญชีเงินสกุลต่างประเทศ (FCD) เอง มีข้อดีก็คือได้ดอกเบี้ยสำหรับแต่ละสกุลเงิน ได้ Bank Statement สำหรับแต่ละสกุลเงิน และสามารถโอนเป็นเงินสกุลต่างประเทศไปยังคู่ค้าโดยตรงได้ทันที แต่ก็มีจุดอ่อนคือ บัญชี FCD หนึ่งบัญชี รองรับได้เพียง 1 สกุลเงิน เช่น ถ้าบริษัทมีรายรับ 5 สกุลเงินต่างประเทศ ก็ต้องมี 5 บัญชี พร้อมบัญชีเงินบาทอีก 1 บัญชี จึงมีหลาย Statement ซึ่งทำให้ยุ่งยากในการรวมยอด (Reconcile) และเนื่องจากทุกครั้งที่จะแปลงสกุลเงินต่างประเทศเป็นเงินบาท ผู้ส่งออกต้องไปทำธุรกรรมที่สาขาทุกครั้ง ทำให้เกิดต้นทุนในการทำธุรกรรม

บัญชี Multi-Currency Account ถือเป็นทางเลือกใหม่ล่าสุดที่ TMB พัฒนาขึ้นมาเพื่อแก้รวมเอาข้อดี และกำจัดข้อด้อย ของทั้ง 2 ทางเลือก มาไว้ที่บริการใหม่นี้

Multi-Currency Account มีหน้าที่เหมือนบัญชี FCD แต่ภายในบัญชี Multi-Currency Account บัญชีเดียว สามารถรองรับการทำธุรกรรมได้ถึง 6 สกุลเงิน ได้แก่ บาทไทย (THB), ดอลลาร์สหรัฐฯ (USD), ยูโร (EUR), ปอนด์สเตอร์ลิง (GBP), ดอลลาร์ออสเตรเลีย (AUD) และ เยน (JPY) ซึ่งเป็นสกุลหลักที่ครอบคลุมมูลค่าการส่งออกไทยในปัจจุบันมากถึง 95%

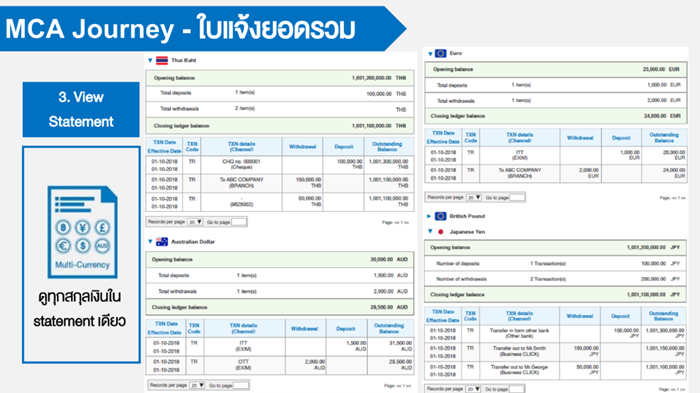

ข้อดีของ Multi-Currency Account คือ ผู้ส่งออกจะได้ดอกเบี้ยของแต่ละสกุลเงินทันทีที่มีเงินโอนเข้าบัญชี (อัตราดอกเบี้ย 0.5-2% แล้วแต่แต่ละสกุล) และได้รับ Consolidated Bank Statement ที่บันทึกทุกความเคลื่อนไหวในทุกสกุลเงิน ซึ่งสามารถแปลงเป็นเงินบาทตามอัตราอ้างอิงได้ทันที ซึ่งจะช่วยให้ผู้ส่งออกเห็นสถานะของทั้งบัญชีได้

นอกจากนี้ ผู้ส่งออกยังสามารถโอนเงินสกุลต่างประเทศให้กับคู่ค้าได้ง่ายขึ้นและปลอดภัยมากขึ้น ผ่านระบบออนไลน์ TMB Business Click โดยไม่จำเป็นต้องไปยังสาขา พร้อมบริการแจ้งเตือนธุรกรรมทุกรายการโอนเงินเข้า-ออก และรายการแลกเปลี่ยนเงิน

“TMB Multi-Currency Account ถือเป็นครั้งแรกในประเทศไทย ที่ถูกออกแบบมาเพื่อผู้ส่งออกในการบริหารจัดการรายได้ทุกสกุลเงินได้ง่ายในบัญชีเดียว ซึ่งนี่สะท้อนถึงความมุ่งมั่นของ TMB ในการพัฒนาโซลูชั่นใหม่ ๆ ที่จะช่วยรักษาผลประโยชน์ให้กับลูกค้ามากที่สุด ซึ่งเป็นสิ่งที่ TMB ทำมาอย่างต่อเนื่อง” คุณศรัณย์ทิ้งท้าย