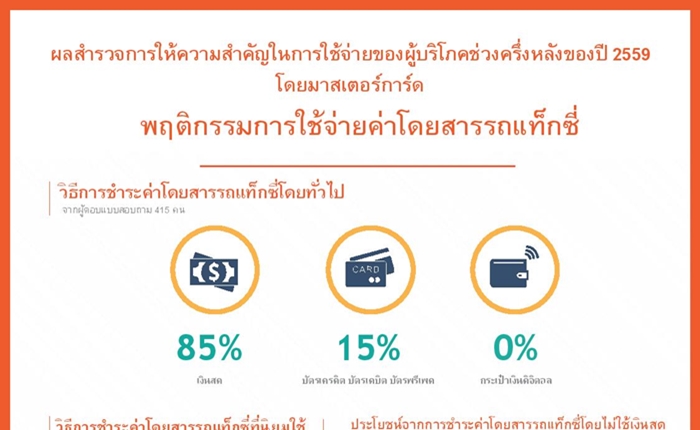

จากดัชนีวัดทักษะความรู้ทางการเงินล่าสุดของ มาสเตอร์การ์ด เผยว่า ประเทศไทยมีระดับความรู้ทางการเงินสูงกว่าค่าเฉลี่ยเมื่อเปรียบเทียบกับกลุ่มประเทศในเอเชียทั้งหมด 17 ประเทศ แสดงให้เห็นถึงศักยภาพด้านความสามารถในการจัดทำงบประมาณ การออมเพื่อยามฉุกเฉิน และการรู้จักเลือกผลิตภัณฑ์ทางการเงินที่เหมาะสม

ซึ่งดัชนีนี้สอดคล้องกับการประชุมเวทีเศรษฐกิจโลกว่าด้วยอาเซียน (World Economic Forum on ASEAN) ทั้งนี้ ประเทศไทยมีคะแนนอยู่ในระดับเดียวกันกับประเทศมาเลเซีย จีน และ ศรีลังกา และยังอันดับสูงกว่า 9 ประเทศ ซึ่งในนี้รวมถึงประเทศพัฒนาแล้วอย่างเกาหลีใต้และญี่ปุ่น

คะแนนพัฒนาการด้านความเป็นอยู่ที่ดีขึ้นทางการเงินในเอเชียแปซิฟิก ต่ำสุดเป็นประวัติศาสตร์

พัฒนาการในด้านความเป็นอยู่ที่ดีขึ้นทางการเงินของประเทศในเอเชียแปซิฟิกส่วนใหญ่นั้นถือว่าอยู่ในภาวะชะงักงัน โดยทั้งภูมิภาคมีคะแนนความรู้ทางการเงินตกลงหนึ่งจุดมาอยู่ที่ 64 คะแนน ซึ่งต่ำที่สุดเป็นประวัติการณ์นับตั้งแต่ได้เริ่มมีการทำสำรวจมาใน พ.ศ. 2553

ในภาพรวมเศรษฐกิจของประเทศพัฒนาแล้วส่วนใหญ่มีคะแนนไม่แตกต่างไปจากเดิม ในขณะที่คะแนนของกลุ่มประเทศที่เป็นตลาดเกิดใหม่นั้นลดลงมากที่สุด โดยประเทศที่น่าเป็นห่วงมากที่สุด ได้แก่ เวียดนาม (58 คะแนน ลดลง 7 จุด) พม่า (60 คะแนน ลดลง 6 จุด) ฟิลิปปินส์ (62 คะแนน ลดลง 4 จุด) มาเลเซีย (67 คะแนน ลดลง 2 จุด) และอินเดีย (60 คะแนน ลดลง 2 จุด)

ไทย แม้จะอยู่ในระดับกลาง แต่ยังเหนือกว่าประเทศอื่นๆ ในเอเชีย

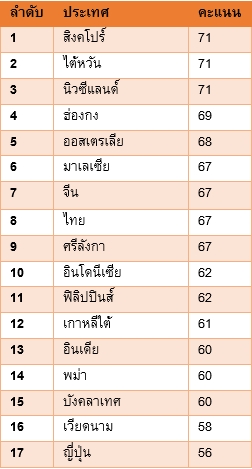

คุณแอนโทนิโอ คอร์โร ผู้จัดการประจำประเทศไทยและพม่า มาสเตอร์การ์ด ให้ความเห็นว่า “ถึงแม้ว่าประเทศไทยจะได้คะแนนลดลงเล็กน้อยในหลักทศนิยม แต่คะแนนของเราค่อนข้างที่จะเสมอต้นเสมอปลาย โดยเมื่อเรียงตามลำดับแล้ว เราตามหลังเพียงแค่ประเทศสิงคโปร์ ไต้หวัน นิวซีแลนด์ ฮ่องกง และออสเตรเลียเท่านั้น ถือได้ว่าเราอยู่ในตำแหน่งค่อนข้างสูงเมื่อเทียบกับประเทศอื่นๆ ในเอเชีย ซึ่งบางแห่งเป็นประเทศพัฒนาแล้วด้วยซ้ำ ทั้งนี้ไทยยังได้คะแนนเหนือกว่าคะแนนเฉลี่ยของภูมิภาคในหลายๆ ด้าน อย่างไรก็ตาม ไทยยังจำเป็นต้องพัฒนาระดับความรู้ทางการเงินขึ้นไปอีก เพื่อผลักดันประเทศให้ก้าวหน้า”

ประเด็นเด่นจากผลการสำรวจ

• ประเทศไทยมีคะแนนสูงกว่าเฉลี่ยสองจุดในหมวดการจัดการทางการเงินพื้นฐาน โดยมีคะแนน ‘ความสามารถในการจัดทำงบประมาณ’ และ ‘การบันทึกจัดเก็บรายการค่าใช้จ่าย’ โดดเด่นที่สุด ในขณะที่คะแนนด้าน ‘การออมเพื่อซื้อสินทรัพย์ชิ้นใหญ่’ และ ‘เงินกู้ไม่มีหลักประกัน’ นั้นอ่อนที่สุด

• ในหมวดการวางแผนทางการเงินที่ถือว่าเป็นหมวดที่เป็นจุดแข็งที่สุดของไทยนั้น ประเทศไทยมีคะแนนสูงเป็นอันดับที่สองของภูมิภาค (81 คะแนน) ซึ่งสูงกว่าคะแนนเฉลี่ยถึง 7 จุด ตามหลังไต้หวันที่มาเป็นอันดับหนึ่ง (82 คะแนน) และนำหน้ามาเลเซียซึ่งรั้งอันดับสาม (80 คะแนน) ในขณะที่ เวียดนาม ตกลงมากที่สุดจากอันดับที่ 2 มาอยู่ที่ 15 และมีคะแนนลดลงมา 12 จุดมาหยุดที่ 69 คะแนน ในหมวดนี้ผู้บริโภคไทยดูมีความเข้าใจลึกซึ้งในเรื่อง ‘การออมเพื่อยามฉุกเฉิน’ และ ‘กองทุนเพื่อการเกษียณเป็นสิ่งจำเป็น’

• หมวดการลงทุนเป็นหมวดที่อ่อนที่สุดของประเทศไทย ถึงแม้ว่าจะแสดงจุดเด่นในเรื่อง ‘การเลือกผลิตภัณฑ์ทางการเงินที่เหมาะสม’ และ ‘การตรวจสอบดูแลการลงทุน’ แต่ยังด้อยความรู้ในเรื่อง ‘แนวคิดเรื่องการกระจายความเสี่ยง’ และ ‘แนวคิดเรื่องภาวะเงินเฟ้อ’

• ผู้บริโภคในเอเชียแปซิฟิกมีความรู้มากที่สุดในเรื่อง ‘การวางแผนทางการเงิน’ (74 คะแนน) เมื่อเทียบกับเรื่อง ‘การจัดการทางการเงินพื้นฐาน’ (61 คะแนน) และเรื่อง ‘การลงทุน’ (53 คะแนน) เป็นปีที่ห้าติดต่อกัน

• สิงคโปร์ ขึ้นอันดับหนึ่งเป็นครั้งแรกด้วยคะแนน 71.3 และเป็นประเทศเดียวที่มีพัฒนาการครบทั้งสามหมวดความรู้ทางการเงิน อันได้แก่ การจัดการทางการเงินพื้นฐาน การวางแผนทางการเงิน และการลงทุน ตามติดมาด้วย ไต้หวัน (71.1 คะแนน อันดับ 2) และ นิวซีแลนด์ (71.1 คะแนน อันดับ 3)

• ในขณะที่ประเทศพัฒนาแล้วยังคงนำประเทศกลุ่มตลาดเกิดใหม่ แต่ ญี่ปุ่น กลับฉีกแนวไปรั้งอันดับท้ายสุดด้วยคะแนน 56.5

• นิวซีแลนด์ (75 คะแนน) และ Australia (72 คะแนน) รักษาตำแหน่งผู้นำสองอันดับสูงสุดในหมวด ‘การจัดการทางการเงินพื้นฐาน’ ในขณะที่ สิงคโปร์ มีคะแนนเพิ่มขึ้น 4 จุดมาอยู่ที่ 71 คะแนนรั้งตำแหน่งที่สาม นำหน้าฮ่องกง (69 คะแนน) ที่เคยอยู่อันดับสาม ในส่วนของประเทศที่คะแนนต่ำลงมากที่สุดจะเป็นกลุ่มประเทศตลาดเกิดใหม่ ได้แก่ พม่า (50 คะแนนพอดี ลดลง 7 จุด) ฟิลิปปินส์ (59 คะแนน ลดลง 7 จุด) เวียดนาม (55 คะแนน ลดลง 4 จุด) และ มาเลเซีย (62 คะแนน ลดลง 4 จุด)

• ความเข้าใจในเรื่อง ‘การกระจายสินทรัพย์’ และ ‘ภาวะเงินเฟ้อ’ ลดลงทั่วทั้งภูมิภาคเอเชียแปซิฟิก ตกลงมาอยู่ในระดับที่ต่ำจนแทบรับไม่ได้ที่ 35 และ 36 คะแนน ตามลำดับ

• ช่องว่างด้านความแตกต่างทางเพศของสตรีในเอเชียแปซิฟิกมีพัฒนาการที่ดีขึ้น โดยมีคะแนนเฉลี่ยของทั้งภูมิภาคเพิ่มขึ้น 2 จุด เป็น 100 คะแนน สตรีในกลุ่มประเทศตลาดเกิดใหม่มีความเท่าเทียมกับเพศชายมากกว่าหากเทียบกับสตรีในกลุ่มเศรษฐกิจประเทศพัฒนาแล้ว โดยประเทศที่มีพัฒนาการสูงสุดคือ สตรีในเวียดนาม (คะแนนเพิ่มขึ้นจากการสำรวจครั้งก่อนหน้า 13 จุด มาเป็น 121 คะแนน)

• ในแง่ของอายุ ประชากรที่มีอายุต่ำกว่า 30 ปีมีความรู้ทางการเงินด้อยกว่าประชากรอายุเกิน 30 ปี ในทุกประเทศที่มีการสำรวจ ยกเว้นประเทศศรีลังกาที่กลุ่มประชากรวัยเยาว์กลับมีความรู้ทางการเงินมากกว่า

• ในแง่ของสถานภาพการจ้างงาน ผลโดยรวมแสดงให้เห็นว่า กลุ่มผู้ “มีงานทำ” (ได้รับการว่าจ้างอย่างเป็นทางการ) มีความเชี่ยวชาญทางด้านการเงินสูงกว่า “ผู้ว่างงาน” ในขณะที่อินโดนีเซีย ฟิลิปปินส์ และบังคลาเทศไม่แสดงให้เห็นว่ามีความแตกต่างของระดับความรู้ระหว่างสองกลุ่ม ประเทศอินเดียกลับสวนกระแสและชี้ให้เห็นว่าผู้บริโภคที่มีงานทำนั้นมีระดับความรู้ทางการเงินด้อยกว่าอีกกลุ่ม โดยเฉลี่ยแล้ว ผู้บริโภคที่มีงานทำในประเทศที่เป็นตลาดพัฒนาแล้ว (ยกเว้นญี่ปุ่น และเกาหลีใต้) มีความชำนาญช่ำชองทางการเงินสูงกว่ากลุ่มผู้บริโภคประเภทเดียวกันในประเทศที่เป็นตลาดเกิดใหม่ หากดูเฉพาะกลุ่มผู้บริโภคที่มีงานทำ จะพบว่า อินเดีย เวียดนาม และบังคลาเทศ มีความรู้ทางการเงินอยู่อันดับรั้งท้าย