ถึงวันนี้คงไม่อาจปฏิเสธได้ว่าเศรษฐกิจไทยอยู่ในภาวะโตต่ำ เมื่อเทียบกับหลายประเทศเพื่อนบ้านในภูมิภาคเอเชียตะวันออกเฉียงใต้ อีกทั้งคนไทยยังต้องแบกรับค่าครองชีพสูงขึ้น และต้องการยกระดับไลฟ์สไตล์ของตัวเองให้ดีขึ้น สิ่งที่ตามมาคือ หนี้ครัวเรือนไทยปัจจุบันพุ่งสูงขึ้น อย่างไรก็ตามท่ามกลางโจทย์ใหญ่มากมาย พบว่าคนไทยให้ความสำคัญกับการออม-การลงทุนมากขึ้น โดยเฉพาะ Gen Z ที่แม้วันนี้คนกลุ่มนี้ยังมีรายได้ หรือเงินในกระเป๋าไม่มาก เมื่อเทียบกับ Gen Y, Gen X แต่ก็สะท้อนได้ว่าคนไทยหันมาให้ความสำคัญกับการวางแผนทางการเงินมากขึ้น

ธนาคารยูโอบี ประเทศไทย (UOB) ร่วมกับ บริษัท Boston Consulting Group (BCG) จัดทำรายงาน ผลสำรวจความเชื่อมั่นของผู้บริโภคในอาเซียน หรือ ASEAN Consumer Sentiment Study (ACSS) ประจำปี 2025 ครอบคลุมใน 5 ประเทศ ได้แก่ สิงคโปร์, ไทย, มาเลเซีย, เวียดนาม, อินโดนีเซีย สำหรับประเทศไทย พบข้อมูลที่น่าสนใจดังนี้

จับทิศเศรษฐกิจไทย คาด GDP โต 2% – ความมั่งคั่งกระจุกอยู่ในกลุ่มคนเพียง 10% ของประเทศ

ด้านเศรษฐกิจ ในช่วงเวลา 10 ปีที่ผ่านมา GDP ไทยเติบโตค่อนข้างต่ำกว่าหลายประเทศในอาเซียน โดยคาดว่าในปี 2025 GDP ประเทศไทยจะเติบโต 3% แต่ ณ ปัจจุบันยังอยู่ในระดับ 2%

ขณะที่การถือครองความมั่งคั่ง (Wealth) พบว่า 67% ของความมั่งคั่งในไทย กระจุกอยู่แค่คนเพียง 10% ของประชากรไทยเท่านั้น ซึ่งเป็นอัตราที่มากสุดในอาเซียน และใกล้เคียงกับสหรัฐอเมริกา

อย่างไรก็ตามแม้ประเทศไทยจะมี GDP โตต่ำ และมีการเปลี่ยนแปลงด้านการเมืองบ่อย แต่ BCG มองว่าประเทศไทยมีความเสี่ยงของเศรษฐกิจน้อยกว่าประเทศอื่นในอาเซียน เนื่องจากมีลักษณะเฉพาะ นั่นคือ ยังคงมีเสถียรภาพและความยืดหยุ่นด้านเศรษฐกิจ (Stability & Resilience) จึงได้รับผลกระทบจากสงครามการค้าระหว่างสหรัฐกับจีนน้อยกว่าเมื่อเทียบกับประเทศเพื่อนบ้าน

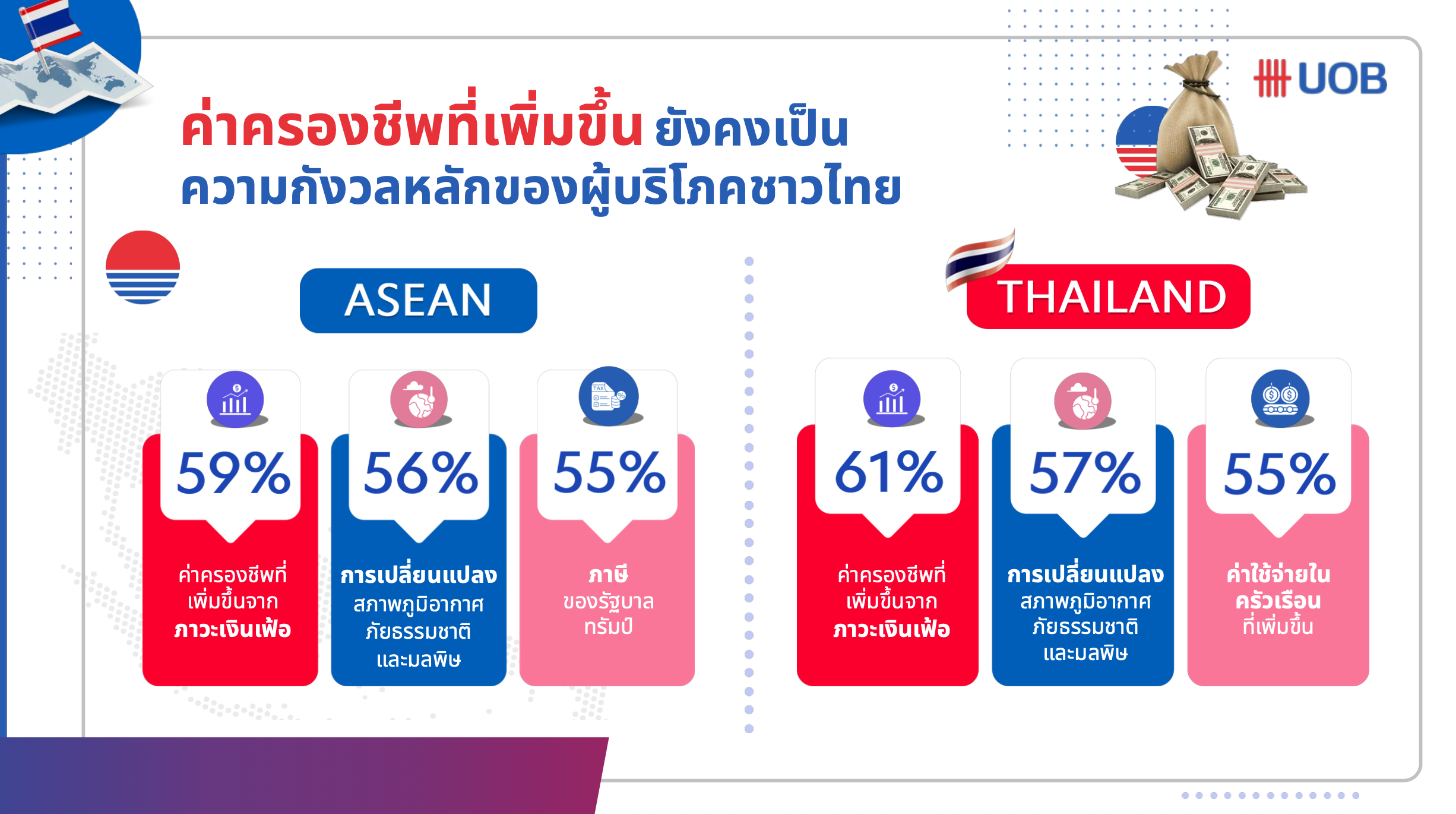

3 ความกังวลใหญ่ของคนไทย และการรับมือต่อค่าครองชีพสูง

เมื่อเจาะลึกถึงเรื่องที่คนไทยกังวลมากที่สุด พบ 3 อันดับแรกคือ

อันดับ 1 ภาวะเงินเฟ้อ

- อาเซียน 59%

- ไทย 61%

อันดับ 2 การเปลี่ยนแปลงสภาพภูมิอากาศ ภัยธรรมชาติและมลพิษ

- อาเซียน 56%

- ไทย 57%

อันดับ 3 พบว่ามีความแตกต่างกันระหว่างคนในอาเซียน กับคนไทย

- คนในอาเซียน กังวลนโยบายภาษีทรัมป์ 55%

- คนไทยกังวลค่าใช้จ่ายในครัวเรือน 55%

นอกจากนี้ยังพบว่าค่าใช้จ่ายของคนไทยโดยรวมเพิ่มขึ้น 10% คือ ค่าใช้จ่ายในชีวิตประจำวัน มาจาก 3 หมวดหลัก

- อาหาร +7%

- การเดินทาง +3%

- ซูเปอร์มาร์เก็ต +21%

ส่วนการใช้จ่ายในชีวิตประจำวัน

- ผู้บริโภคทั่วไป (รายได้ต่ำกว่า 50,000 บาทต่อเดือน): ค่าใช้จ่ายเฉลี่ย 8,900 บาทต่อเดือน

- ผู้บริโภคกำลังซื้อสูง หรือ กลุ่ม Affluent (รายได้เกิน 200,000 บาทต่อเดือน): ค่าใช้จ่ายเฉลี่ย 41,000 บาทต่อเดือน

ขณะที่การตอบสนองของผู้บริโภคต่อค่าครองชีพเพิ่มขึ้นจากภาวะเงินเฟ้อ

– ผู้บริโภคทั่วไป (รายได้ต่ำกว่า 50,000 บาท)

- 48% ติดตามการใช้จ่ายอย่างใกล้ชิด

- 45% มองหาส่วนลดก่อนซื้อสินค้า หรือบริการ

– ผู้บริโภคกำลังซื้อสูง หรือ Affluent (รายได้เกิน 200,000 บาท)

- 30% บริหารจัดการด้วยการลดการใช้จ่ายสินค้าฟุ่มเฟือย (กังวลน้อยกว่ากลุ่มคนทั่วไป)

- 27% มองหาแหล่งรายได้เสริม เช่น รายได้จากการลงทุน หรือรายได้จากปล่อยเช่าคอนโด/อพาร์ทเมนท์ ซึ่งเป็น Passive income

อินไซต์พฤติกรรมการใช้จ่าย แม้เศรษฐกิจโตต่ำ แต่คนไทยยอมกู้ยืมเงิน เพื่อยกระดับไลฟ์สไตล์และซื้อประสบการณ์

ขณะที่ผลกระทบจากเงินเฟ้อ และค่าครองชีพที่สูงขึ้น BCG ฉายภาพว่าแม้ปัจจุบันเศรษฐกิจไทยมีอัตราการเติบโตค่อนข้างต่ำ แต่ในด้านความต้องการ หรือความอยากได้ (Want) ไม่ได้ลดลงมาก พบว่า

- 66% ของกลุ่มตัวอย่างคนไทย หยิบยืม หรือกู้ยืมเงิน เพื่อไปถึงเป้าหมาย นั่นคือ ยกระดับไลฟ์สไตล์ที่ดีขึ้น ยิ่งกลุ่มคนที่มีฐานรายได้สูง หรือ Affluent ยิ่งมีความต้องการใช้จ่าย เพื่อยกระดับไลฟ์สไตล์มากขึ้น

นอกจากนี้ยังพบว่าการใช้จ่ายเพื่อซื้อประสบการณ์และไลฟ์สไตล์ ถูกมองว่าเป็น “สิ่งจำเป็น”

- 3 ใน 4 ของผู้บริโภคทั้งกลุ่มผู้บริโภคกำลังซื้อสูง, ผู้บริโภคที่มีฐานปานกลาง และกลุ่ม Gen Y, Gen Z พร้อมจ่ายมากขึ้น เพื่อซื้อประสบการณ์

อย่างพฤติกรรมการใช้จ่ายของลูกค้ากำลังซื้อสูง พบว่ามี 3 หมวดที่โต ซึ่งเป็นการใช้จ่ายเพื่อซื้อประสบการณ์หรือไลฟ์สไตล์ ได้แก่

- ความสามารถในการใช้จ่ายสินค้าเพื่อความบันเทิงสูง +23%

- การรับประทานอาหารนอกบ้าน +17%

- การเดินทางท่องเที่ยว +13%

สอดคล้องกับข้อมูลประเภทการใช้จ่ายที่เพิ่มขึ้นของผู้บริโภคทั่วไป นอกจากค่าใช้จ่ายในชีวิตประจำวันแล้ว การใช้จ่ายเพื่อซื้อประสบการณ์ก็เพิ่มสูงขึ้นเช่นกัน

- 46% ค่าใช้จ่ายในชีวิตประจำวัน

- 44% ด้านการศึกษาและคุณภาพชีวิต

- 38% ค่าใช้จ่ายเพื่อซื้อประสบการณ์ และสินค้าหรูหรา

- 32% การรับประทานอาหาร

- 26% เสื้อห้าและสินค้าเพื่อสุขอนามัยส่วนบุคคล

นอกจากนี้ผู้บริโภคทั่วไปมีการปรับพฤติกรรมการซื้อสินค้าเช่นกัน

- 49% ก่อนซื้อสินค้าอะไรก็ตาม จะมองหาส่วนลด ก่อนซื้อ/ก่อนจ่ายเงิน

- 47% ใช้เวลานานในการตัดสินใจซื้อสินค้า

- 45% ใช้แพลตฟอร์มออนไลน์ในการซื้อสินค้า

การใช้เวลานานในการตัดสินใจซื้อ และซื้อสินค้าผ่านแพลตฟอร์มออนไลน์ เป็นพฤติกรรมที่ไปด้วยกัน เนื่องจากตั้งแต่โควิดเป็นต้นมา คนชื้อสินค้าออนไลน์มากขึ้น แต่ใช้เวลานานขึ้น เพื่อเปรียบเทียบสินค้า และดูรีวิว

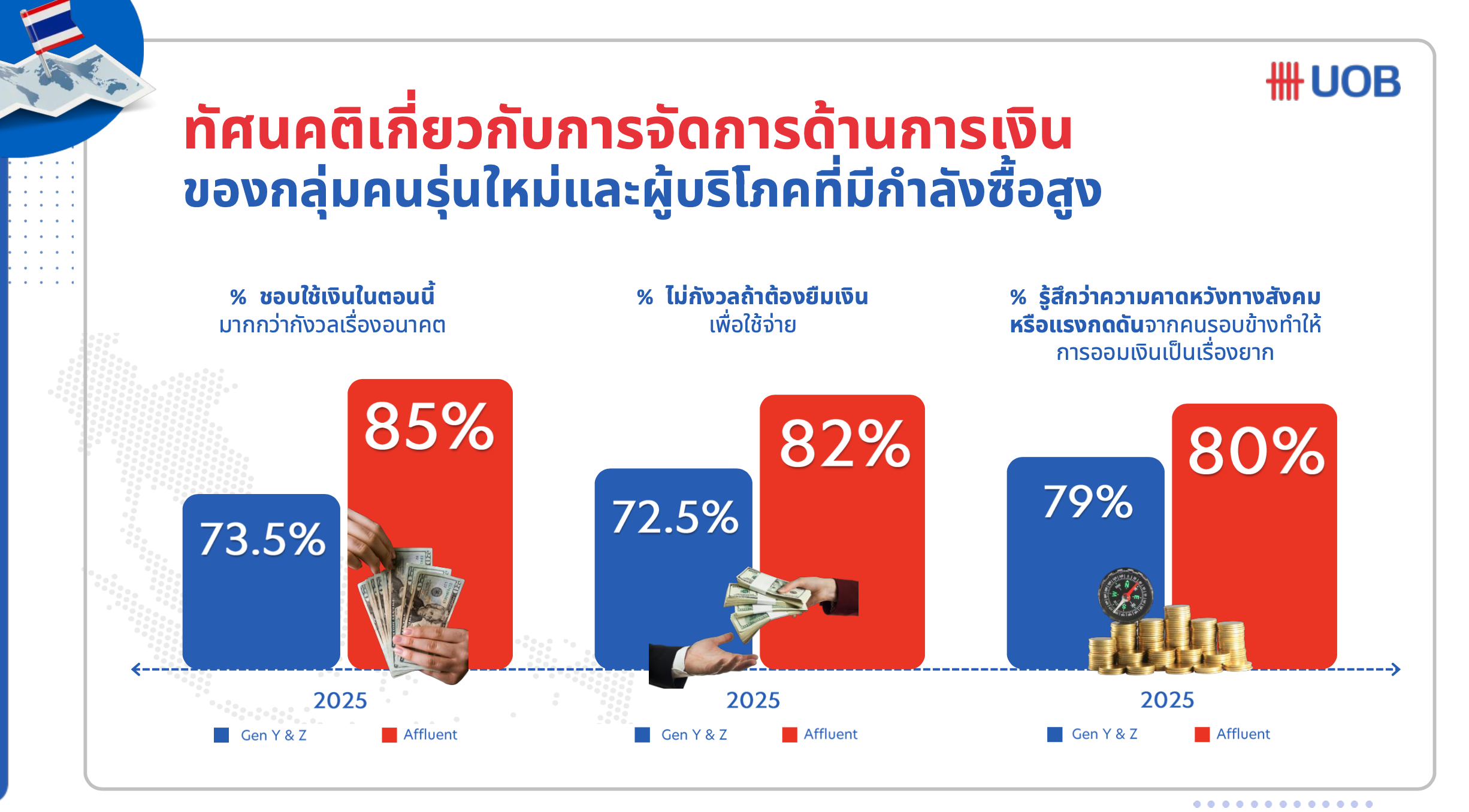

เมื่อเจาะลึกทัศนคติเกี่ยวกับการจัดการด้านการเงิน ระหว่างคน 2 กลุ่ม คือ Gen Y – Gen Z กับ ผู้บริโภคที่มีกำลังซื้อสูง ต่อคำถามที่ว่าใช้เงินตอนนี้ กังวลเรื่องอนาคตไหม ? พบว่า

- 73.5% ของ Gen Y, Gen Z ชอบที่จะใช้เงินตอนนี้เลย มากกว่ากังวลเรื่องอนาคต

- 85% ของ Affluent ชอบที่จะใช้เงินตอนนี้เลย ไม่ได้มีความกังวลเรื่องอนาคต

รวมทั้งต่อคำถามที่ว่าต้องยืมเงินเพื่อใช้จ่าย กังวลไหม ? พบว่า

- 72.5% ของ Gen Y, Gen Z บอกว่าไม่กังวลถ้าต้องยืมเงินเพื่อใช้จ่าย

- 82% ของ Affluent ไม่กังวลถ้าต้องยืมเงินเพื่อใช้จ่าย

นอกจากนี้กับคำถามที่ว่ามีความคาดหวังจากสังคม หรือแรงกดดันจากการออมเงินไหม ? พบว่า

- 79% ของ Gen Y, Gen Z รู้สึกกังวลต่อความคาดหวังทางสังคม หรือแรงกดดันจากคนรอบข้าง ทำให้การออมเงินเป็นเรื่องยาก

- ใกล้เคียงกับกลุ่ม Affluent ที่มีมากถึง 80% รู้สึกกังวลต่อความคาดหวัง หรือแรงกดดันจากสังคม-คนรอบข้าง ทำให้การออมเงินเป็นเรื่องยาก

“ความต้องการยกระดับไลฟ์สไตล์ สะท้อนไปถึงตัวเลข “หนี้ครัวเรือนไทย” ที่พุ่งสูงขึ้นตามมา ปัจจุบันประเทศไทยมีอัตราหนี้ครัวเรือนต่อ GDP มากกว่า 80% ถือว่าเป็นความเสี่ยงและมากที่สุดในอาเซียน” คุณจอหน์ วากเนอร์ กรรมการผู้จัดการ และพาร์ทเนอร์ BCG ประเทศไทย ขยายความเพิ่มเติม

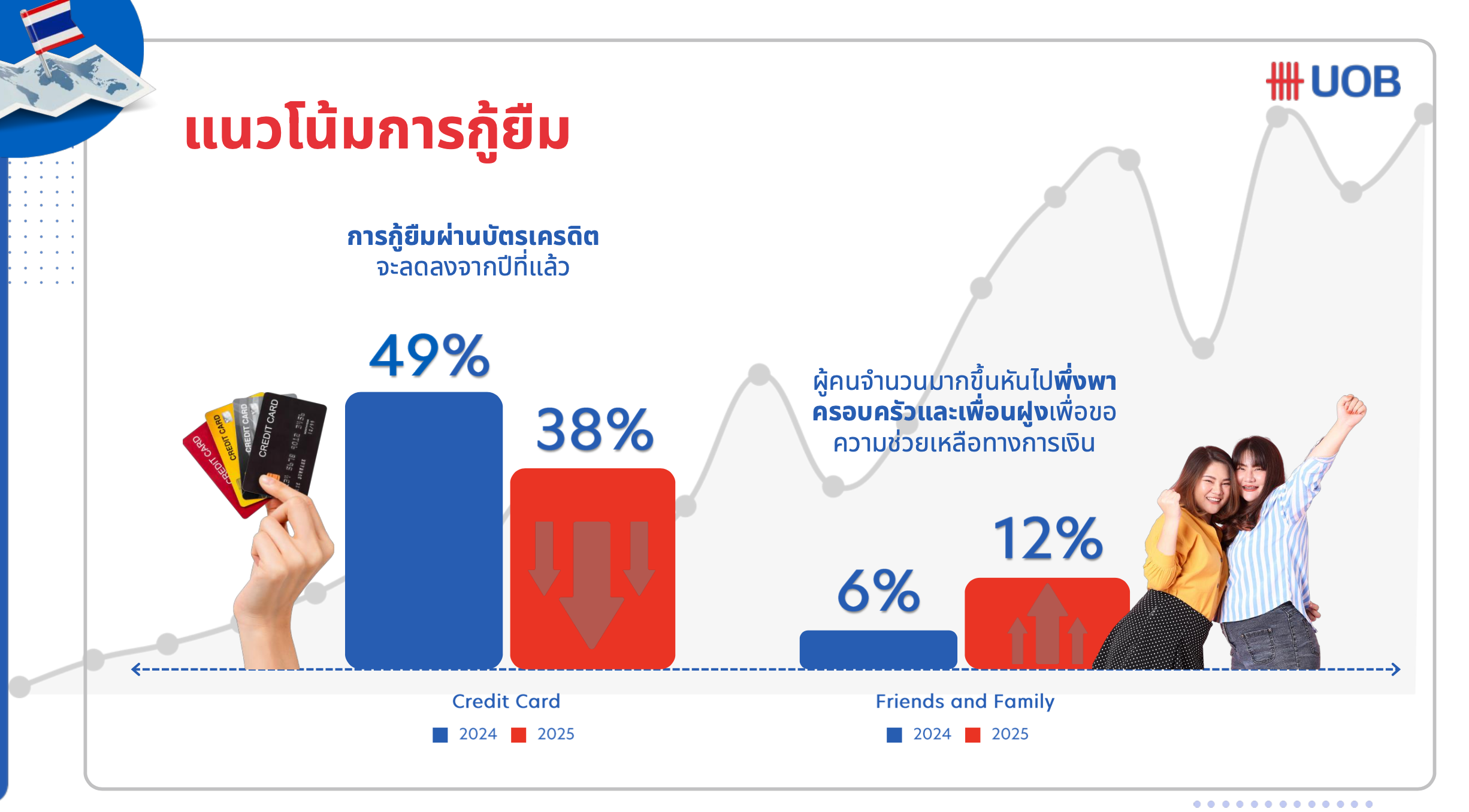

คนไทยเป็นหนี้บัตรเครดิตลดลง หันไปกู้เงินจากครอบครัว-เพื่อนเพิ่มขึ้น

ผลสำรวจพบว่า 3 ใน 4 ของผู้บริโภค หรือประมาณ 75% ของผู้บริโภค มีสินเชื่อเฉลี่ย 2.3 รายการ แบ่งเป็นสินเชื่อหลัก

- 39% สินเชื่อบุคคล

- 38% สินเชื่อบัตรเครดิต

- 31% สินเชื่อรถยนต์

- 21% สินเชื่อบ้าน

ส่วนแนวโน้มการกู้ยืม พบว่าคนไทยเป็นหนี้บัตรเครดิตลดลง และหันไปกู้ยืมจากครอบครัว หรือเพื่อนมากขึ้น

- การกู้ยืมเงินผ่านบัตรเครดิตลดลงจาก 49% ในปี 2024 เป็น 38% ในปี 2025 เนื่องจากรายได้ไม่ได้โตขึ้นมาก เห็นได้จากหลายภาคส่วน ไม่ว่าจะองค์กร และผู้บริโภคเริ่มรัดเข็มขัด เพราะฉะนั้นจึงบริหารจัดการรายจ่ายให้ลดลงจากปีที่แล้ว

- ตรงกันข้ามกับการกู้ยืมจากครอบครัว และเพื่อนฝูงเพิ่มขึ้นจาก 6% ในปี 2024 เป็น 12% ในปี 2025 เนื่องจากปีที่แล้วเป็นปีที่ตัวเลขหนี้เสียเพิ่มขึ้น ทำให้ผู้บริโภคส่วนหนึ่งไม่สามารถมีเครดิตไปกู้เงินจากสถาบันการเงินได้ จึงไปกู้เงินจากเพื่อน หรือคนในครอบครัวมากขึ้น

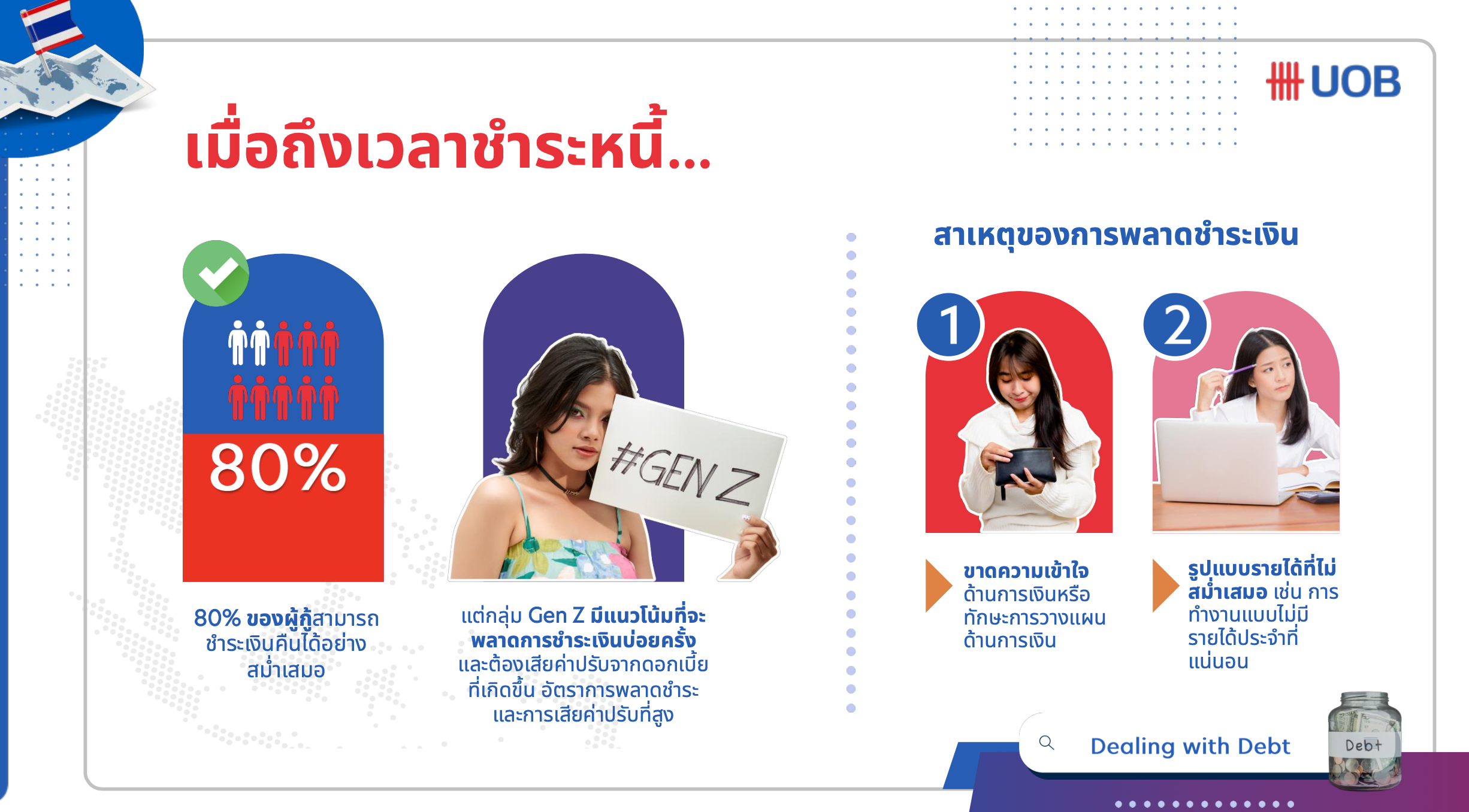

ส่วนการชำระหนี้ พบว่า เมื่อถึงเวลาชำระหนี้ 80% ของผู้กู้สามารถชำระเงินคืนตรงตามเวลาอย่างสม่ำเสมอ ขณะที่อีก 20% มีแนวโน้มจ่ายเงินคืนล่าช้า

- จากการสำรวจพฤติกรรม Gen Z มีแนวโน้มจ่ายเงินล่าช้า และยอมจ่ายดอกเบี้ย แม้จะทราบว่าการจ่ายล่าช้า มีดอกเบี้ย หรือต้องจ่ายค่าปรับก็ตาม

- สาเหตุของการชำระเงินล่าช้า หรือไม่ตรงต่อเวลาการชำระเงิน มาจาก 2 ปัจจัยหลัก: 1. ขาดความรู้ความเข้าใจในการวางแผนการเงิน และ 2. มีรูปแบบรายได้ไม่สม่ำเสมอ ทำให้ไม่สามารถครอบคลุมค่าใช้จ่ายได้ จึงไม่สามารถชำระหนี้ได้ตามกำหนดเวลา

คนไทยให้ความสำคัญด้านการเงินมากขึ้น

ในผลสำรวจนี้ ได้ถามถึงความมั่นใจในสถานะทางการเงินของคนไทย พบว่า

- 39% มั่นใจในสถานะการเงิน

- 69% ไม่มั่นใจในสถานะการเงิน

เมื่อเจาะลึกความรู้ด้านการเงินในกลุ่มคนไทย ประกอบด้วยการออม, การลงทุน, ประกัน, แผนเกษียณ พบว่า

– การออม

คนไทยทั่วไป

- 7 ใน 10 หรือ 74% มีการออม

- ออมอย่างน้อย 10% ของรายได้ต่อเดือน

คนไทยกำลังซื้อสูง

- 9 ใน 10 หรือ 88% มีการออม

- ออมอย่างน้อย 10% ของรายได้ต่อเดือน

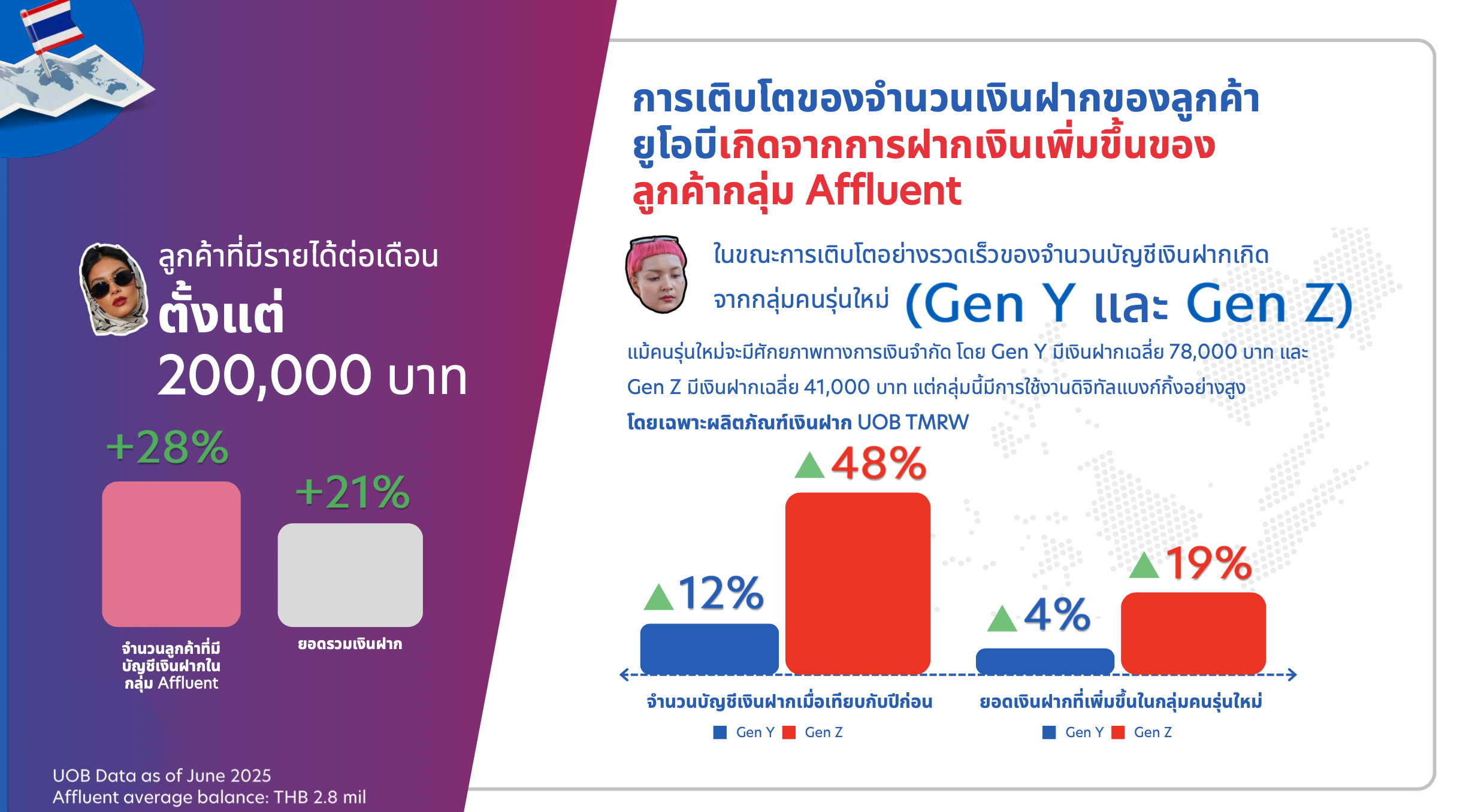

ลูกค้า Affluent โตทั้งจำนวนลูกค้าที่มาฝากเงิน และยอดเงินฝาก อย่างกลุ่มลูกค้า UOB กำลังซื้อสูง รายได้ 200,000 บาทต่อเดือน พบว่าเซ็กเมนต์นี้มีจำนวนลูกค้าฝากเงินเพิ่มขึ้น 28% ในปีที่ผ่านมา และยอดเงินฝากรวมของลูกค้าเซ็กเมนต์นี้ โตขึ้น 21%

ขณะที่ลูกค้า Gen Y, Gen Z เป็นกลุ่มนี้มีการใช้งานดิจิทัลแบงก์กิ้งสูง พบว่า

- Gen Y เปิดบัญชีเงินฝากเพิ่มขึ้น 12% เมื่อเทียบกับปีก่อน ขณะที่ยอดเงินฝากเพิ่มขึ้น 4%

- Gen Z เปิดบัญชีเงินฝากเพิ่มขึ้น 48% เทียบกับปีที่ผ่านมา ส่วนยอดเงินฝากเพิ่มขึ้น 19%

แต่เมื่อดูเงินฝากโดยเฉลี่ยแล้ว พบว่า Gen Y สูงกว่า เฉลี่ยอยู่ที่ 78,000 บาทต่อบัญชี ขณะที่ Gen Z มีเงินฝากเฉลี่ย 41,000 บาทต่อบัญชี แสดงให้เห็นว่ากลุ่ม Gen Z อายุยังน้อย อยู่ในวัยเริ่มทำงาน แต่มีความเข้าใจดิจิทัล และเปิดรับการเรียนรู้เกี่ยวกับการวางแผนและบริหารการเงิน

– การลงทุน

ผู้บริโภคกำลังซื้อสูง มีความกระตือรือร้นในการลงทุนมากขึ้น สะท้อนถึงความรู้ทางการเงินที่มากว่า

- 70% ขอบผู้บริโภคกำลังซื้อสูง มีการลงทุนเกิน 10% ของรายได้ต่อเดือน โดยจำนวนธุรกรรมและมูลค่าการลงทุนเฉลี่ยต่อรายอยู่ที่ประมาณ 4.6 รายการ

- ขณะที่ลูกค้าทั่วไป จำนวนธุรกรรมและมูลค่าการลงทุนเฉลี่ยต่อรายอยู่ที่ประมาณ 3.3 รายการ

– ประกันภัย

- ปี 2025 ผู้บริโภคมีกำลังซื้อสูง มีแนวโน้มจ่ายเบี้ยประกันภัยเพิ่มขึ้น ขณะที่ผู้บริโภคส่วนใหญ่ยังคงเลือกที่จะรักษาระดับการจ่ายเบี้ยประกันภัยไว้เท่าเดิม

- เมื่อเจาะลึกประกันประเภทต่างๆ เทียบ 2024-2025 พบว่าเติบโตทุกประเภท ไม่ว่าจะเป็นประเภทประกันภัยต่างๆ ประกันชีวิตและทุพพลภาพถาวร (TPD) รวมถึงประกันโรคร้ายแรง มีการเพิ่มขึ้น รวมถึงประกันสุขภาพ (Health Insurance) ถือว่าโตมากสุดที่ 43%

- การเติบโตของประกัน สะท้อนให้เห็นว่าคนไทยตระหนักรู้ถึงการมีความคุ้มครอง ทั้งประกันชีวิต ประกันอุบัติเหตุ และประกันสุขภาพ

– แผนการเกษียณ

70% ของคนไทยมีแผนการเกษียณ ขณะที่อีกกว่า 30 % ยังไม่มีแผนการเกษียณที่ชัดเจน เนื่องจากผัดวันประกันพรุ่ง, ยังมีเงินออมไม่เพียงพอ, มองว่าการเกษียณยังอยู่อีกไกล

อย่างไรก็ตามมากกว่า 50% ของคนไทยบอกว่าอยากเกษียณหลังอายุ 60 ปี นั่นหมายความว่าผู้บริโภคเริ่มกังวลเรื่องรายได้หลังเกษียณ จึงพร้อมทำงานนานขึ้น เพื่อรองรับการเกษียณ

ส่วนจำนวนเงินที่คนไทยโดยเฉลี่ยต้องการสำหรับการเกษียณ เพื่อรักษาระดับการใช้ชีวิตหลังเกษียณได้เหมือนเดิม พบว่า

- ผู้บริโภคทั่วไปต้องการเงินสำหรับการเกษียณ 9 ล้านบาท

- กลุ่มกำลังซื้อสูง ต้องการเงินสำหรับการเกษียณอย่างน้อย 10 ล้านบาท

สรุปอินไซต์ผู้บริโภคไทยจากรายงานผลสำรวจครั้งนี้ ปี 2025 เป็นปีที่ผู้บริโภคไทยใช้จ่ายเพิ่มขึ้นทั้งในชีวิตประจำวัน และให้ความสำคัญกับหมวดการศึกษา สุขภาพ และคุณภาพชีวิต สอดคล้องกับเทรนด์ Longevity ที่เน้นการมีสุขภาพกายและใจที่ดีในระยะยาว

- ผู้บริโภคเตรียมความพร้อมการทำงานนานขึ้น

- ต้องเตรียมตัววางแผนการเงิน เพื่อรองรับค่าใช้จ่ายและรักษาคุณภาพชีวิตแบบเดิมไว้

- ผู้บริโภคให้ความสำคัญกับการดูแลสุขภาพเชิงป้องกันมากขึ้น จึงวางแผนเผื่อค่าใช้จ่ายด้านนี้ เช่น ตรวจสุขภาพประจำปี อาหารเสริม ฟิตเนส รวมทั้งเพิ่มประกันความคุ้มครองความเสี่ยงจากโรคร้ายแรง

- เน้นการลงทุนที่มั่นคง และกระจายความเสี่ยง สำหรับกลุ่มกำลังซื้อสูงจะลงทุนเพิ่มขึ้น ขณะที่คนรุ่นใหม่ มีความรู้ความเข้าใจการลงทุน และวางแผนทางการเงินมากขึ้น

“ผลสำรวจครั้งนี้ชี้ให้เห็นว่าผู้บริโภคไทยกำลังรักษาความสมดุลระหว่างความเชื่อมั่นต่อเศรษฐกิจ และการใช้จ่ายอย่างระมัดระวัง เรากำลังเห็นการเปลี่ยนแปลงไปสู่การใช้จ่ายเพื่อพัฒนาตนเอง และดูแลสุขภาพ สะท้อนความต้องการที่เพิ่มขึ้นในการใช้ชีวิตอย่างมีความสุขในวันนี้ พร้อมกับการเตรียมความพร้อมสำหรับวันพรุ่งนี้

แต่ขณะเดียวกันยังพบว่าคนไทยหลายคนยังเผชิญกับความท้าทายเชิงโครงสร้าง เช่น ช่องว่างด้านความรู้ทางการเงิน ทัศนคติต่อการใช้จ่าย และความไม่มั่นคงของรายได้ ซึ่งเป็นอุปสรรคต่อการนำความรู้ไปสู่การปฏิบัติและสร้างความมั่นคงทางการเงินในระยะยาว ซึ่งเป้าหมายของธนาคาร คือ การช่วยลดช่องว่างเหล่านี้ ผ่านเครื่อมือและข้อมูลเชิงลึกที่ช่วยให้พวกเขามีอิสระในการใช้ชีวิต โดยไม่กระทบต่อความมั่นคงทางการเงินของตนเอง” คุณยุทธชัย เตยะราชกุล กรรมการผู้จัดการ บุคคลธนกิจ ธนาคารยูโอบี ประเทศไทย สรุปทิ้งท้ายถึงผลสำรวจ ASEAN Consumer Sentiment Study (ACSS) 2025

Related posts:

3 ซูเปอร์เทรนด์ ‘องค์กร-คนทำงานยุคใหม่’ ในยุค AI – รับมือวิกฤตประชากรลด แย่งชิง Talent สูงขึ้น!

3 ซูเปอร์เทรนด์ ‘องค์กร-คนทำงานยุคใหม่’ ในยุค AI – รับมือวิกฤตประชากรลด แย่งชิง Talent สูงขึ้น!

‘คนไทย’ ยืนหนึ่งซื้อสินค้าออนไลน์สูงสุดในโลก! คาด ‘อีคอมเมิร์ซไทย’ แตะ 2 ล้านล้านใน 5 ปี – จับตา 4 เทรนด์นักช้อปมาแรง

‘คนไทย’ ยืนหนึ่งซื้อสินค้าออนไลน์สูงสุดในโลก! คาด ‘อีคอมเมิร์ซไทย’ แตะ 2 ล้านล้านใน 5 ปี – จับตา 4 เทรนด์นักช้อปมาแรง

ถอดรหัสจิตวิทยาผู้บริโภคไทย “Gen B – X – Y – Z” ลึกถึงจิตใต้สำนึก พร้อมกลยุทธ์ชนะใจคนแต่ละ Gen

ถอดรหัสจิตวิทยาผู้บริโภคไทย “Gen B – X – Y – Z” ลึกถึงจิตใต้สำนึก พร้อมกลยุทธ์ชนะใจคนแต่ละ Gen

รู้จัก 3 พฤติกรรมการบริโภคที่ยั่งยืน พร้อมกลยุทธ์เข้าถึงผู้บริโภคแต่ละ Generation และระดับรายได้

รู้จัก 3 พฤติกรรมการบริโภคที่ยั่งยืน พร้อมกลยุทธ์เข้าถึงผู้บริโภคแต่ละ Generation และระดับรายได้

88% ของคนไทยเชื่อเรื่องมู! เปิดอินไซต์ “สายมู” Gen X-Y-Z เน้นเงิน-โชคลาภมากสุด และกลยุทธ์ “Muketing” เจาะคนแต่ละเจน

88% ของคนไทยเชื่อเรื่องมู! เปิดอินไซต์ “สายมู” Gen X-Y-Z เน้นเงิน-โชคลาภมากสุด และกลยุทธ์ “Muketing” เจาะคนแต่ละเจน

เปิดเทรนด์ “นักช้อปออนไลน์ไทย” ค้นหาและซื้อจากมาร์เก็ตเพลส-โซเชียลลดลง – เข้า “เว็บไซต์แบรนด์” มากขึ้น พร้อมฮาวทูแบรนด์ชนะใจลูกค้า

เปิดเทรนด์ “นักช้อปออนไลน์ไทย” ค้นหาและซื้อจากมาร์เก็ตเพลส-โซเชียลลดลง – เข้า “เว็บไซต์แบรนด์” มากขึ้น พร้อมฮาวทูแบรนด์ชนะใจลูกค้า