ในอดีตช่วงที่ธนาคารหลายแห่ง Transformation สู่การเป็น Digital Banking หลายคนเริ่มพูดถึงการปล่อยสินเชื่อแบบ P2P (Peer to Peer) หรือการปล่อยสินเชื่อแบบไม่ผ่านธนาคาร ซึ่งดูเหมือนว่าผู้ที่เกี่ยวข้องจะยังไม่อนุมัติ แต่ในส่วนของ สินเชื่อรายเล็ก (Nano Loan) สามารถดำเนินการได้เลย โดยมีข้อแม้ว่าต้องมีระบบยืนยันตัวตนที่ชัดเจนสำหรับผู้ให้กู้ที่ไม่ใช่ธนาคาร

จนกระทั่งระบบ e-KYC ได้รับการยอมรับจากทุกฝ่าย ซึ่งในช่วงเวลานั้นร้านสะดวกซื้อรายใหญ่เริ่มมีการปล่อยสินเชื่อ Nano Loan โดยกู้ได้ขั้นต่ำ 100 บาทและมีระยะเวลาชำระอยู่ที่ไม่เกิน 30 วัน (ระยะเวลาชำระขึ้นอยู่กับจำนวนเงินที่กู้) สำหรับใช้ซื้อสินค้าในร้านสะดวกซื้อรวมถึงการเติมเงินมือถือในระบบ PrePaid แม้จะไม่มีจำนวนหนี้เสีย (NPL) แต่ก็ไม่เติบโต เนื่องจากข้อจำกัดการใช้จ่าย

แปลงร่าง Nano Loan สู่ BNPL

ดูเหมือนว่า สินเชื่อ Nano Loan จะค่อยๆ หายไปจากตลาด ส่วนหนึ่งเป็นผลมาจากการใช้จ่ายผ่านการสแกน QR Code ขยายวงกว้างมากขึ้น และสามารถซื้อได้ในจำนวนขั้นต่ำ 1 บาท ขณะที่ธุรกิจ e-Commerce ที่เติบโตขึ้นเรื่อยๆ ส่วนใหญ่มาจากการซื้อผ่านบัตรเครดิต แต่ทันทีที่เศรษฐกิจโลกประสบปัญหาเงินเฟ้อ

ซึ่งหมายถึงความต้องการซื้อ (Demand) สูงและพร้อมจ่ายเงิน ส่งผลให้ธุรกิจที่ต้องการขาย (Supply) เห็นโอกาสในการสร้างผลกำไร จึงปรับราคาขายสูงขึ้น ประกอบกับภาวะสงครามทำให้ราคาน้ำมันปรับตัวสูง เป็นเหตุเสริมที่ทำให้ราคาสินค้าเพิ่มขึ้นแบบพรวดพราด จนเป็นผลให้หน่วยงานทีเกี่ยวข้องปรับอัตราดอกเบี้ยเงินกู้เพื่อลดความต้องการซื้อลง ซึ่งจะช่วยให้ราคาสินค้าลดลงเพื่อดึงดูดความต้องการซื้อตามกลไกตลาด

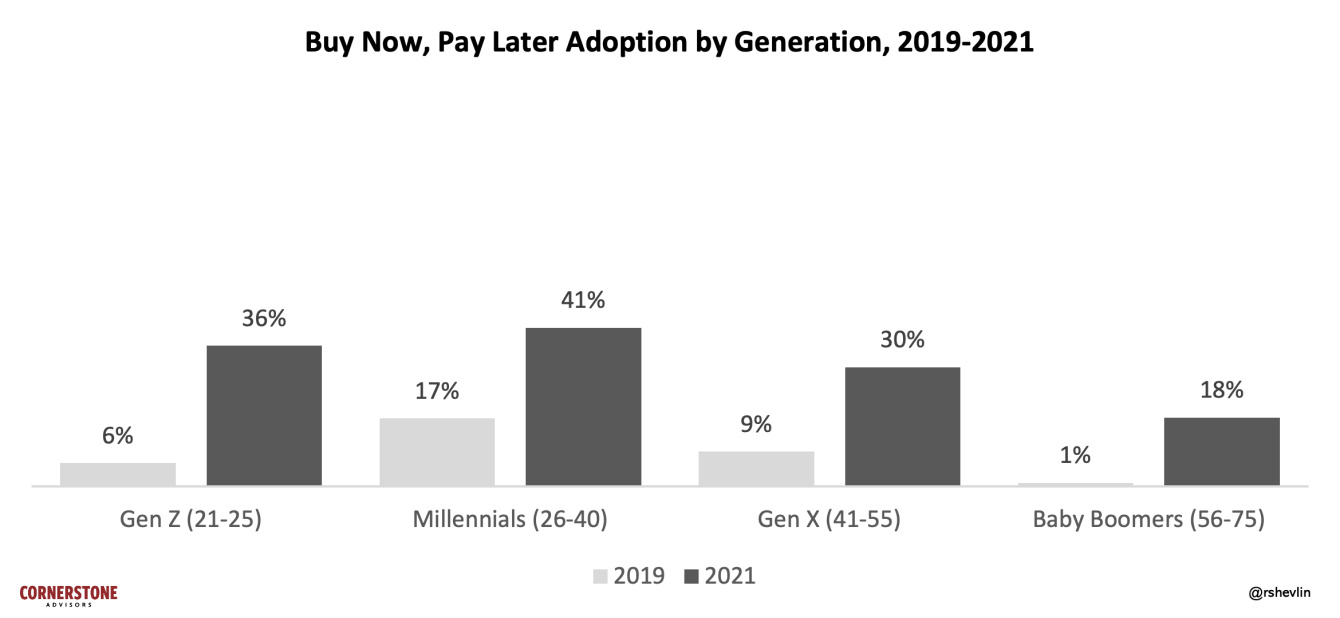

และผลจากการปรับอัตราดอกเบี้ยเงินกู้ ส่งผลต่อการใช้บัตรเครดิต โดยเฉพาะภาคธุรกิจ e-Commerce ที่ได้รับผลกระทบ นั่นจึงทำให้ต้องมีการทบทวนเรื่องการปัดฝุ่น Nano Loan ซึ่งแนวคิดนี้ไม่ได้เกิดที่ประเทศไทยเท่านั้นแต่เกิดขึ้นทั่วโลก จนกลายเป็นรูปแบบ BNPL (Buy Now Pay Later) หรือซื้อก่อนจ่ายทีหลัง ถ้าใครยังนึกภาพไม่ออกลองนึกถึง Shopee Pay ดู

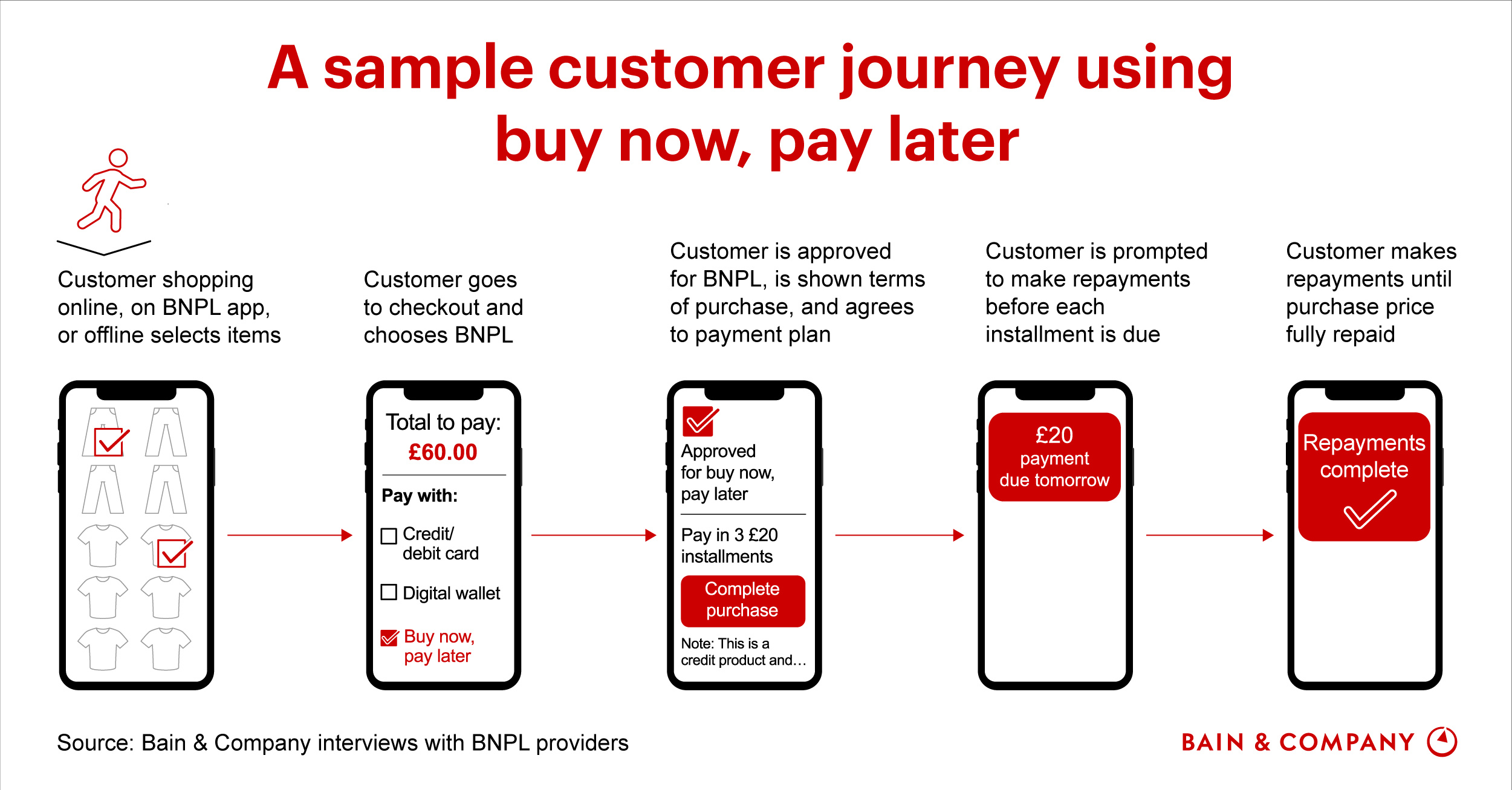

ความแตกต่างบัตรเครดิตและ BNPL

ในความเป็นจริงการพัฒนา BNPL เกิดขึ้นมาพักใหญ่ ซึ่งแนวคิดเกิดจากความต้องการให้ผู้คนที่เข้าไม่ถึงบริการสินเชื่อ ไม่ว่าจะเป็นเพราะไม่มีบัญชีธนาคาร ไม่มีฐานการเงินที่มั่นคง เป็นต้น สามารถเข้าถึงบริการด้านสินเชื่อได้ ซึ่งจะช่วยเพิ่มกำลังซื้อได้ นอกจากนี้ยังช่วยลดภาระแทนที่จะจ่ายทีเดียวทั้งหมดเป็นการผ่อนชำระระยะสั้น

เมื่อเทียบรูปแบบของ BNPL กับบัตรเครดิต จะเห็นว่าแทบไม่แตกต่างกัน ไม่ว่าจะเป็นเรื่องของซื้อก่อนจ่ายทีหลังหรือจะเป็นการผ่อนชำระ ซึ่งจริงๆ และรูปแบบการใช้งานไม่แตกต่างกัน แต่ต่างกันที่ผู้มีบัตรเครดิตได้ตอนมีฐานการเงินที่ชัดเจน แต่ BNPL ใครก็สามารถทำได้เพียงยืนยันตัวตน ไม่เว้นแม้แต่วัยรุ่น (ขึ้นอยู่กับการกำหนดอายุผู้ขอโดยหน่วยงานหรือบริษัทที่เกี่ยวข้อง) หากมองแง่ดีเป็นการสร้างประสบการณ์ให้กับวัยรุ่น

บัตรเครดิตใช้ได้ทุกที่ในวงเงินที่มี ขณะที่ BNPL สามารถใช้งานได้ตามที่กำหนดและวงเงินค่อนข้างจำกัดให้อยู่ในระดับน้อย อัตราดอกเบี้ยที่บอกได้ว่าบัตรเครดิตสูงกว่า BNPL มาก แถมอัตราดอกเบี้ยบัตรเครดิตยังแปรผันในแต่ละช่วง ขณะที่ BNPL มีอัตราดอกเบี้ยคงที่ช่วยให้โอกาสการเป็นหนี้เสีย (NPL) น้อยกว่าบัตรเครดิต

ในข้อดีย่อมมีข้อเสีย

ร้านค้าในสหรัฐฯ ต่างเสนอให้ใช้บริการ BNPL โดยเลือกแผนการเงินที่ไม่แพงและผ่อนชำระระยะสั้น นอกจากนี้ยังมีการใช้เทคโนโลยี BNPL เพื่อให้เข้าถึงเยาวชน เนื่องจากระบบดังกล่าวช่วยให้สามารถซื้อสมาร์ทโฟนและแล็ปท็อปเพื่อให้ในการเรียน รวมไปถึงการชำระค่าเล่าเรียนและเครื่องเขียน ช่วยให้เด็กๆ ในสหรัฐฯ สามารถเข้าถึงการเรียนได้เท่าเทียมกัน

ขณะที่ผสำรวจผู้ใช้ BNPL ในอังกฤษที่สำรวจโดย Citizens Advice พบว่า ส่วนใหญ่ 52% ชำระคืนโดยโอนผ่านบัญชีธนาคาร ขณะที่ 23% ใช้บัตรเครดิตชำระคืน ส่วน 9% ขอกู้เงินเกินบัญชีจากธนาคารเพื่อไปชำระคืน และอีก 7% ขอยืมเพื่อนและครอบครัวมาชำระคืน

แม้จะมีเพียงส่วนน้อยที่ชำระคืนด้วยวิธีการกู้เพิ่มหรือขอยืมคนอื่น แต่ที่ปรึกษาด้านหนี้สินหลายรายยอมรับว่า ความง่ายที่ให้ทุกคนเข้าถึงสินเชื่อ BNPL ทำให้หลายคนพึ่งพา BNPL ง่ายกว่าและเร็วกว่าเครดิตรูปแบบอื่นๆ และหลายคนที่ไม่มีประสบการณ์ด้านการจัดการหนี้สินก็มักจะลงเอยด้วยการกู้เงินมาชำระหนี้สิน และกลายเป็นหนี้สินที่พันธนาการเพิ่มมากขึ้น

เรียกว่าเป็นโอกาสที่สำคัญในช่วงเวลานี้ให้กับธุรกิจที่ต้างการขยายการให้บริการ และเป็นโอกาสที่ช่วยให้ใครหลายคนสามารถเข้าถึงบริการด้านการเงิน แต่ทั้งนี้การเป็นหนี้จำเป็นต้องดูศักยภาพการชำระหนี้ด้วย ซึ่งสินเชื่ออื่นๆ อาจจะมีธนาคารมาช่วยเช็คศักยภาพให้ แต่รูปแบบ BNPL หมายความว่า ผู้ใช้บริการต้องสำรวจตัวเองมาอย่างดี แม้ว่าวงเงินให้กู้จะน้อย แต่ถ้าใช้บ่อยๆ ก็มีน่ากลัวไม่ใช่ย่อยเช่นกัน

แว่วว่าจะเริ่มมีธุรกิจในไทย หันมาให้บริการ BNPL นี้เช่นกัน

Source: BBC