สิ่งที่คนไทยกังวลมากที่สุดในเวลานี้ คือ ค่าครองชีพและภาระหนี้ ซึ่งปัจจุบันประเทศไทยกำลังเผชิญสถานการณ์ “หนี้ครัวเรือน” เพิ่มสูงขึ้น ข้อมูลจากสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ รายงานหนี้ครัวเรือนไทยในปี 2566 มีมูลค่ากว่า 16.2 ล้านล้านบาท คิดเป็น 90.9% ต่อจีดีพี (GDP) ขณะที่ศูนย์วิเคราะห์เศรษฐกิจ ทีทีบี หรือ ttb analytics ประเมินว่าหนี้ครัวเรือน ณ สิ้นปี 2567 จะเพิ่มขึ้นเป็น 91.4% ต่อจีดีพี หรือราว 16.9 ล้านล้านบาท

การแก้หนี้ครัวเรือน ทั้งในระดับประเทศ และระดับบุคคล คือ การสร้างความรู้ความเข้าใจด้านการเงิน (financial literacy) เพื่อคนไทยมีทักษะทางการเงินที่ดี ทั้งความรู้ทางการเงิน พฤติกรรมทางการเงิน และทัศนคติทางการเงิน และสำหรับคนที่มีหนี้ ต้องทำควบคู่กับการลดภาระหนี้ อย่างไรก็ตามการแก้หนี้ ไม่ใช่เรื่องง่าย! โดยเฉพาะคนที่มีภาระอื่นๆ ในชีวิต มีรายได้จำกัด หรือไม่สามารถหาทางเพิ่มรายได้ ทำให้ลูกหนี้ต้องประสบปัญหาหนี้เรื้อรัง กลายเป็นอุปสรรคต่อการดำรงชีวิตของคนไทย

จากสถานการณ์หนี้ดังกล่าว “ธนาคารทีเอ็มบีธนชาต” หรือ “ttb” ที่ชู Purpose-driven อยากให้คนไทยมีชีวิตการเงินที่ดีขึ้น (Financial Well-being) จึงได้พัฒนาแพลตฟอร์ม “ttb พิชิตหนี้” เพื่อช่วยพนักงานเงินเดือนปลดหนี้ให้ไวขึ้นและปลอดหนี้อย่างยั่งยืน โดยวาง Roadmap แพลตฟอร์ม ttb พิชิตหนี้เป็น 3 Stage คือ

Stage 1: ทดลองนำร่องกับพนักงานของ ttb

Stage 2: ต่อยอดสู่พนักงานที่รับเงินเดือนผ่านบัญชี ttb

Stage 3: ขยายผลสู่การเป็นแพลตฟอร์มพิชิตหนี้ระดับประเทศในปี 2569

“ปัญหาหนี้ฝังลึกอยู่กับคนไทยมานาน และเป็นอุปสรรคต่อการมีชีวิตทางการเงินที่ดีของคนไทย อีกทั้งเป็นปัจจัยฉุดรั้งเศรษฐกิจในภาพรวม ซึ่งปัจจุบันประเทศไทยกำลังอยู่ในวิกฤตหนี้ครัวเรือนกว่า 16 ล้านล้านบาท หัวใจหลักคือ ต้องลดภาระหนี้ของคนไทย และให้คำแนะนำในการแก้หนี้

เพื่อเดินหน้าพันธกิจช่วยคนไทยให้มีชีวิตการเงินที่ดีขึ้น (Financial Well-being) เราจึงพัฒนาแพลตฟอร์ม “ttb พิชิตหนี้” เพื่อช่วยแก้ปัญหานี้ให้กับคนไทย และสอดรับกับหลักเกณฑ์ของธนาคารแห่งประเทศไทย (ธปท.) ในการให้สินเชื่ออย่างรับผิดชอบและเป็นธรรมเพื่อแก้ปัญหาหนี้อย่างยั่งยืน” คุณฐากร ปิยะพันธ์ ผู้จัดการใหญ่ ทีเอ็มบีธนชาต เล่าถึงวัตถุประสงค์ของการสร้าง ttb พิชิตหนี้

3 ปัจจัยก่อหนี้ครัวเรือน

ttb analytics ชี้ปัจจัยที่ส่งผลให้หนี้ครัวเรือนของไทยในระยะต่อไปยังมีความเปราะบางสูง มาจาก 3 ปัจจัยหลักคือ

1. เศรษฐกิจและระดับรายได้ฟื้นช้า

แม้ภาพรวมเศรษฐกิจไทยปี 2567 จะมีทิศทางดีขึ้นจากปีก่อน โดยได้รับแรงสนับสนุนจากการส่งออกที่กลับมาขยายตัว แต่ด้วยรายได้จากการส่งออกกว่า 90% กระจุกตัวอยู่ในธุรกิจขนาดใหญ่ ทั้งยังมีการกระจุกตัวในมิติของจำนวนแรงงานที่ค่อนข้างสูง

ขณะเดียวกันภาคการท่องเที่ยวซึ่งส่วนใหญ่ขับเคลื่อนจากธุรกิจขนาดเล็กกลับมีแนวโน้มฟื้นตัวได้ช้ากว่า ทำให้ฐานะทางการเงินของผู้ประกอบการขนาดเล็กส่วนใหญ่ยังมีความเปราะบาง ซึ่งอาจกระทบต่อแรงงานที่มีมากถึง 71% ของแรงงานทั่วประเทศ ส่งผลให้ครัวเรือนบางส่วนอาจต้องกู้ยืมเพิ่มเติมเพื่อทดแทนสภาพคล่องที่หายไป

2. ต้นทุนทางการเงินสูงกว่าในอดีต

โดยในช่วงวิกฤต COVID-19 เป็นจังหวะที่นโยบายทางการเงินผ่อนคลายและอัตราดอกเบี้ยนโยบายลดลงต่ำสุดเป็นประวัติการณ์ ส่งผลให้การประเมินฐานะทางการเงินและความสามารถในการชำระหนี้ของลูกหนี้ต่ำกว่าความเป็นจริง ซึ่งเมื่อต้นทุนการกู้ยืมปรับตัวสูงขึ้นต่อเนื่องสู่ระดับสูงสุดนับตั้งแต่ปี 2566 โดยเฉพาะสินเชื่อรายย่อยที่มีความอ่อนไหวต่อการปรับขึ้นของอัตราดอกเบี้ยเงินกู้ จึงส่งผลกระทบต่อความสามารถในการชำระหนี้ ทำให้ลูกหนี้มีแนวโน้มผิดนัดชำระหนี้ในอัตราเร่งชัดเจนขึ้น

นอกจากนั้น ภาระหนี้ที่ถูกพักหรือเลื่อนออกไปก่อนหน้าจากผลของมาตรการช่วยเหลือลูกหนี้รายย่อยในช่วงที่เกิดวิกฤตจะถูกนำมาคิดทบต้น และมีส่วนทำให้ระดับหนี้ครัวเรือนในภาพรวมมีแนวโน้มปรับลดลงช้ากว่าปกติ

3. พฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี

แม้การเพิ่มขึ้นของระดับหนี้ครัวเรือนจะสามารถกระตุ้นการบริโภคได้ในระยะสั้น แต่หนี้ที่สูงเกินระดับ 80% ต่อจีดีพี ไม่เพียงส่งผลกระทบต่อการบริโภคแล้ว แต่จะส่งผลเชิงลบต่อการเติบโตของเศรษฐกิจในระยะยาว

ทั้งนี้ หนี้ครัวเรือนต่อจีดีพีของไทยเกิน 80% ต่อเนื่องตั้งแต่ปี 2558 และเกือบ 1 ใน 3 เป็นการก่อหนี้เพื่อการอุปโภคบริโภคอย่างสินเชื่อส่วนบุคคลและสินเชื่อบัตรเครดิต หรือเรียกได้ว่าเป็นหนี้ที่ไม่สร้างรายได้ (Non-Productive Loan) ซึ่งค่อนข้างสูงเมื่อเทียบกับประเทศใกล้เคียง อย่างมาเลเซียและจีนที่ 14% และ 13% ตามลำดับ

โดยเฉพาะในระยะหลัง การขยายตัวของสินเชื่อที่ไม่สร้างรายได้ รวมถึงความต้องการหนี้นอกระบบเพิ่มสูงขึ้นอย่างมีนัย สะท้อนการสร้างหนี้อย่างผิดวัตถุประสงค์ และพฤติกรรมการก่อหนี้โดยขาดวินัยทางการเงินที่ดี ซึ่งหนี้ประเภทดังกล่าวจะต้องเผชิญกับอัตราดอกเบี้ยกู้ที่สูงกว่ามาก และเสี่ยงก่อให้เกิดเป็นกับดักหนี้ไม่สิ้นสุด ทำให้การลดลงของหนี้ครัวเรือนเป็นเรื่องค่อนข้างยาก

ทดลองนำร่องกับพนักงาน ttb – ออกแบบชุดตรวจสุขภาพทางการเงิน พร้อมสร้างทีม “โค้ชปลดหนี้”

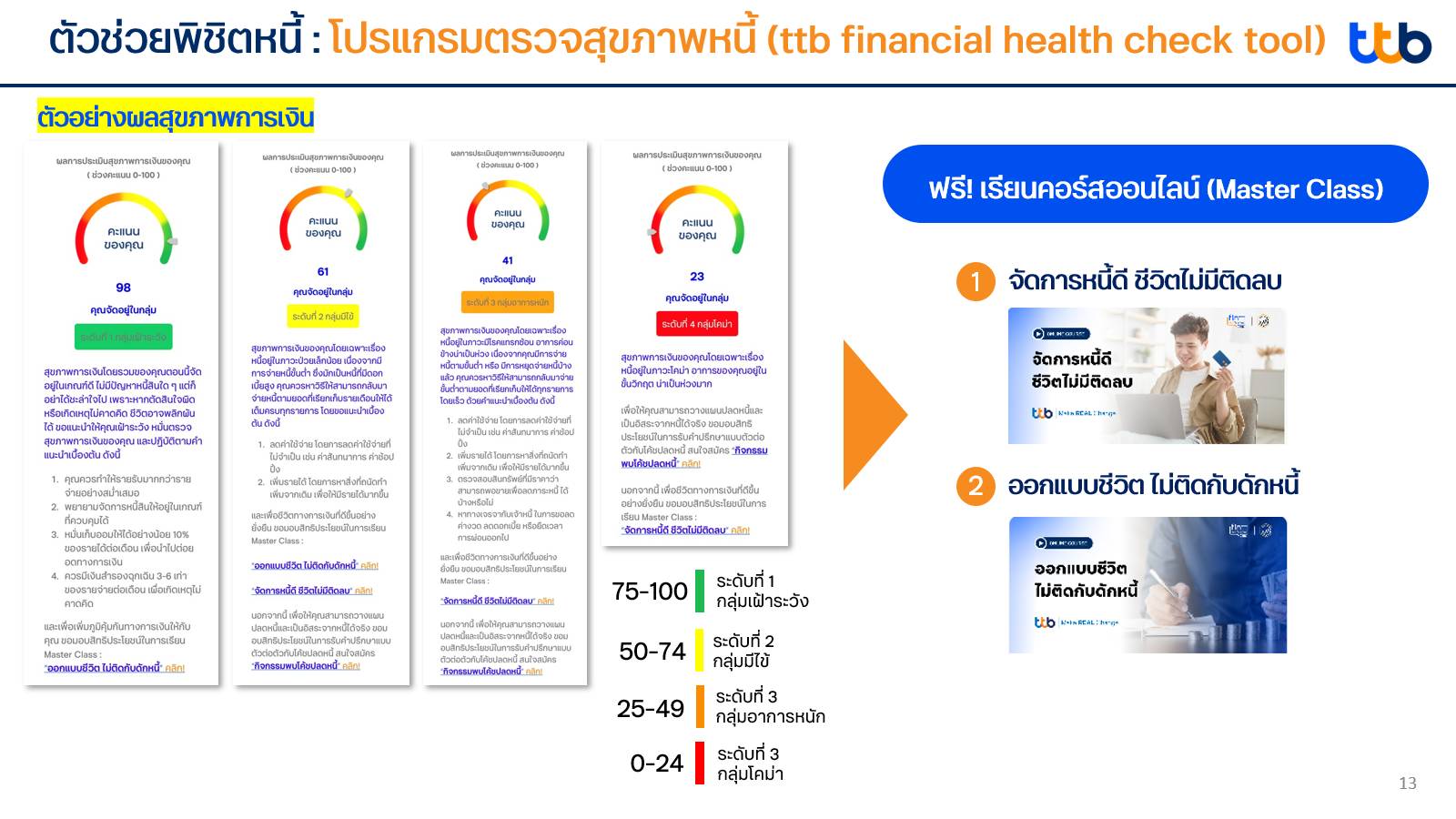

ช่วงปลายปี 2566 “ttb” ได้ทดลองทำแพลตฟอร์มพิชิตหนี้กับกลุ่ม “พนักงาน ttb” ที่มีภาระหนี้ก่อน โดยเริ่มจากการพัฒนา “ตรวจสุขภาพทางการเงิน” (ttb financial health check) เครื่องมือวัดระดับหนี้และตรวจสุขภาพการเงินออนไลน์ ที่ช่วยวางแผนเริ่มต้นพิชิตหนี้ โดยเมื่อระบบประเมินผลแล้ว ลูกค้าจะสามารถทราบสถานะทางการเงินที่เหมาะสมกับสภาวะการเงินของตัวเอง ตามเกณฑ์ระดับคะแนน (0 – 100) แบ่งเป็น 4 ระดับคือ

– สีเขียว (75 – 100 คะแนน): กลุ่มเฝ้าระวัง สุขภาพทางการเงินโดยรวมอยู่ในเกณฑ์ดี ไม่มีปัญหาหนี้ใดๆ แต่ควรเฝ้าระวัง อย่าวางใจ

– สีเหลือง (50 – 74 คะแนน): กลุ่มมีไข้ สุขภาพทางการเงิน โดยเฉพาะหนี้อยู่ในภาวะป่วยเล็กน้อย

– สีส้ม (25 – 49 คะแนน): กลุ่มอาการหนัก สุขภาพทางการเงิน โดยเฉพาะหนี้อยู่ในภาวะมีโรคแทรกซ้อน อาการค่อนข้างน่าเป็นห่วง

– สีแดง (0 – 24 คะแนน): กลุ่มโคม่า สุขภาพทางการเงิน โดยเฉพาะหนี้อยู่ในภาวะโคม่า

นอกจากนี้ ttb พิชิตหนี้ ยังมี “คอร์สออนไลน์ฟรี” เกี่ยวกับการบริหารจัดการหนี้ เพื่อเพิ่มภูมิคุ้มกันการเป็นหนี้ ควบคู่กับการเดินหน้าสร้าง “ทีมโค้ชปลดหนี้” โดยเริ่มจากเปิดรับอาสาสมัครภายในองค์กร ttb โดยได้เจ้าหน้าที่ติดตามหนี้ และเจ้าหน้าที่วิเคราะห์สินเชื่อของ ttb ซึ่งมีประสบการณ์ในการเจอลูกหนี้ และเข้าใจในปัญหาลูกหนี้อยู่แล้ว มาฝึกอบรมหลักสูตรเป็นโค้ชปลดหนี้ เพื่อสร้างความมั่นใจได้ว่าคนที่ผ่านหลักสูตรนี้ มีมาตรฐานและมีความรู้ความสามารถในการให้คำแนะนำกับผู้เข้าร่วมโครงการ ttb พิชิตหนี้ได้อย่างถูกต้อง

ดังนั้นหลังจากทำชุดตรวจสุขภาพทางการเงินแล้ว คนที่อยู่ระดับ “สีเขียว” และ “สีเหลือง” จะมีคอร์สออนไลน์เกี่ยวกับการเงินและการบริหารหนี้มาให้เรียนรู้ โดยยังไม่จำเป็นต้องพบโค้ชปลดหนี้ ส่วนคนที่อยู่ในระดับ “สีส้ม” และ “สีแดง” ต้องเรียนคอร์สออนไลน์ก่อน แล้วถึงเจอโค้ชปลดหนี้ ซึ่งปัจจุบัน ttb มีทีมโค้ชปลดหนี้ประมาณ 20 – 30 คน ให้คำแนะนำ คำปรึกษาการลดภาระหนี้

“จิ๊กซอว์หนึ่งที่หายไปจากการลดภาระหนี้คือ การให้คำแนะนำในการแก้หนี้ ที่ไม่ใช่แค่คุย 10 นาที หรือ 2 ชั่วโมงแล้วจบ แต่จากประสบการณ์ที่เราทดลองทำ ttb พิชิตหนี้กับพนักงาน พบว่าโดยเฉลี่ยคนหนึ่งใช้เวลาเป็นอาทิตย์ หรือนับเป็นจำนวนชั่วโมงอยู่ที่ประมาณ 30 ชั่วโมง เพราะปัญหาหนี้แต่ละคนแตกต่างกัน และเราต้องออกแบบวิธีการคุยระหว่างโค้ช กับคนที่เข้าร่วมโครงการพิชิตหนี้

โดยใช้วิธีพูดคุยกันแบบไม่ต้องเจอหน้าตรงๆ แต่คนที่อยากให้เราช่วยแก้หนี้ ต้องส่งเอกสารมาให้โค้ชดู เนื่องจากตามหลักสูตรโค้ชปลดหนี้ จะให้คำแนะนำตามที่เราฝึกอบรม เช่น โค้ชต้องวิเคราะห์ข้อมูล ดูสัญญากู้ที่คนๆ นั้นทำมา ดูรายได้ ซึ่งไม่ใช่พนักงานทุกคนจะยินดีเปิดเผยข้อมูลเหล่านี้ และบางทีพนักงานก็ไม่ได้เก็บเอกสารเหล่านี้ทั้งหมด ทำให้ต้องใช้เวลาในการรวบรวมข้อมูล

จากนั้นโค้ชจะดูรายละเอียด เพื่อกางออกมาว่ามีหนี้อะไรบ้าง หนี้ก้อนไหนดอกเบี้ยสูงสุด และในแต่ละเดือน แต่ละวัน เขาต้องทำอย่างไร เช่น มีก้อนหนี้ 300,000 บาท ถ้าได้เงินก้อนหนึ่งไปชำระหนี้ก้อนนี้ หรือลดภาระดอกเบี้ยจากหนี้ก้อนนี้ลงมาได้ เขาจะสบายตัวมากขึ้น ไม่ตึงตัวจนเกินไป และทำให้เขาเริ่มมีเงินเก็บ

ขณะเดียวกัน ttb ได้พัฒนา “สินเชื่อสวัสดิการ” สำหรับพนักงาน ttb โดยเฉพาะ หลังจากพนักงานลงทะเบียนในแพลตฟอร์ม ttb พิชิตหนี้ และได้พบโค้ชแล้ว โดยทุกเคสที่ขอสินเชื่อสวัสดิการ เราต้องเอาเข้าคณะกรรมการ ซึ่งผมเป็นหนึ่งในนั้น พิจารณาว่าจะให้การช่วยหลือเคสไหน เพื่อทำให้ชีวิตเขาดีขึ้น” คุณฐากร อธิบายเพิ่มเติม

หลังจากทำ ttb พิชิตหนี้ภายในองค์กร ผลสำเร็จที่เกิดขึ้นพบว่า มีพนักงาน ttb เข้าร่วมตรวจสุขภาพทางการเงิน 7,000 คน ในจำนวนนี้ ได้เรียนหลักสูตรการเงินทางออนไลน์ 1,500 คน และพบโค้ชปลดหนี้แล้วกว่า 100 คน

ปลดล็อคหนี้ “มนุษย์เงินเดือน” – เร่งขยาย “โค้ชปลดหนี้” 200 คน

หลังจากใช้แพลตฟอร์ม “ttb พิชิตหนี้” กับพนักงานในองค์กร ttb แล้ว ปัจจุบันได้เข้าสู่ Stage 2 คือ ขยายแพลตฟอร์ม ttb พิชิตนี้ สู่พนักงานที่รับเงินเดือนผ่านบัญชี ttb (Payroll) จำนวน 1 ล้านคน

แต่เนื่องด้วยปัจจุบันจำนวนโค้ชปลดหนี้ที่มี 20 – 30 คนนั้น ยังไม่เพียงพอต่อการให้คำแนะนำพนักงานนอกองค์กร ttb ดังนั้นเวลานี้จึงยังไม่มีโซลูชันโค้ชปลดหนี้ แต่สามารถใช้แพลตฟอร์มเพื่อ “ตรวจสุขภาพการเงิน” ได้และคนที่ตรวจสุขภาพการเงินแล้ว ต้องการลดภาระหนี้ สามารถใช้โซลูชัน “รวบหนี้ด้วยบ้าน หรือรถ” เพื่อช่วยผ่อนหนักให้เป็นเบา และช่วยประหยัดดอกเบี้ยให้ถูกลง ค่างวดลดลง โดยมีเจ้าหน้าที่ Loan Specialist กระจายอยู่ตามสาขาต่างๆ ของ ttb ให้คำแนะนำในการรวบหนี้ และผลิตภัณฑ์สินเชื่อ

นอกจากนี้ได้พัฒนาโซลูชัน “สินเชื่อสวัสดิการอเนกประสงค์ ทีทีบี” แบบไม่มีหลักทรัพย์ค้ำประกัน (ttb welfare loan) สำหรับพนักงานที่รับเงินเดือนผ่านบัญชีของ ttb และกำลังมองหาตัวช่วยลดภาระหนี้ ด้วยอัตราดอกเบี้ยเริ่มต้น 7.99% ต่อปี และ บริการโอนยอดหนี้มารวมที่บัตรกดเงินสด ทีทีบี แฟลช โซลูชันสำหรับคนที่มีพฤติกรรมจ่ายหนี้ตรงเวลา โดยโอนยอดหนี้บัตรกดเงินสด สินเชื่อบุคคล และบัตรเครดิตที่มีอยู่กับสถาบันการเงินอื่นมารวมไว้ ดอกเบี้ยลดลง เริ่มต้น 13% ต่อปี

ขณะเดียวกันใน Stage นี้ เพื่อทำให้คนรู้จักแพลตฟอร์ม ttb พิชิตหนี้ในฐานะเป็นโซลูชันของการพิชิตหนี้ ล่าสุดได้เปิดตัวภาพยนตร์โฆษณาใหม่

ร่วมกับการย่อยเนื้อหาจากหลักสูตรออนไลน์ ให้เป็นรูปแบบ bite size content อ่านง่าย เข้าในง่าย จดจำได้ง่าย และสามารถเอาไปทำได้จริง เช่น เทคนิคพิชิตหนี้, แก้หนี้อย่างไรให้สำเร็จ และคอนเทนต์ให้กำลังใจจากคนที่พิชิตหนี้ได้สำเร็จ โดยคอนเทนต์เหล่านี้จะอยู่บนแพลตฟอร์ม ttb พิชิตหนี้ และ social media เพื่อเป็นองค์ความรู้ที่ย่อยง่าย และเข้าถึงคนได้มากขึ้น

“Next step เราจะเปิดรับพนักงานแผนกต่างๆ เช่น เจ้าหน้าที่ผู้เชี่ยวชาญด้านผลิตภัณฑ์สินเชื่อ, พนักงานที่จะเกษียณอายุจากหลายๆ ฟังก์ชันของธนาคารฯ พัฒนาขึ้นมาเป็นโค้ชปลดหนี้ โดยเราตั้งเป้าเพิ่มกองกำลังโค้ชปลดหนี้ ให้ได้เป็น 150 – 200 คน เพื่อหลังจากที่เราบ่มเพาะจำนวนโค้ชได้มากขึ้นแล้ว เราจะ activate แพลตฟอร์มพิชิตหนี้ให้สามารถลงทะเบียนพบโค้ชได้ โดยคาดว่าจะได้เห็นช่วงปลายปี 2567

ทำให้ต่อไปก่อนที่พนักงานที่รับเงินเดือนผ่านบัญชี ttb จะได้สินเชื่อสวัสดิการ เพื่อลดภาะหนี้ เราอยากให้เข้าระบบแพลตฟอร์มพิชิตหนี้ ทำตามขั้นตอนเหมือนที่พนักงาน ttb ทำ ตั้งแต่ตรวจสุขภาพการเงิน เรียนคอร์สออนไลน์ และสำหรับใครที่ต้องพบโค้ชปลดหนี้ ก็ลงทะเบียนพบโค้ชได้”

วางเป้าหมายสู่ “แพลตฟอร์มระดับชาติ” ในปี 2569 – ช่วยคนไทยลดภาระหนี้ 2 แสนคน

ภายใต้ Roadmap การพัฒนาแพลตฟอร์ม “ttb พิชิตหนี้” ไม่จำกัดเฉพาะมนุษย์เงินเดือนที่รับเงินเดือนผ่านบัญชี ttb เท่านั้น เพราะใน Stage 3 ต้องการยกระดับแพลตฟอร์มนี้ ให้เป็นแพลตฟอร์มของประเทศไทยในการตรวจสุขภาพทางการเงิน และลดปัญหาหนี้ให้กับคนไทย

“เราอยากยกระดับแพลตฟอร์ม ttb พิชิตหนี้ ให้เป็นแพลตฟอร์มของประเทศไทยภายในปี 2569 โดยเราช่วยคนไทยลดภาระหนี้ผ่านแพลตฟอร์มพิชิตหนี้ 200,000 ราย ภายใน 3 ปี เพราะฉะนั้นใครก็ตามมีภาระหนี้ เข้ามาตรวจสุขภาพทางการเงินกับเรา จากนั้นเรียนคอร์สออนไลน์ฟรี และถ้าผลประเมินสุขภาพทางการเงินอยู่ในกลุ่มสีส้ม และสีแดง จะได้พบโค้ชปลดหนี้”

แน่นอนว่าเมื่อต่อยอดเป็นแพลตฟอร์มระดับชาติ ที่คนไทยสามารถใช้บริการได้ นั่นหมายความว่า ttb ต้องเร่งเสริมกองกำลัง “โค้ชปลดหนี้” ให้มีจำนวนมากพอ คุณฐากร มองว่าเมื่อแพลตฟอร์มพิชิตหนี้ ขึ้น Stage สามเมื่อไร ต้องมีโค้ชปลดหนี้หลักพันคนขึ้นไป เพื่อสามารถรองรับเคสที่ต้องพบโค้ชปลดหนี้

ดังนั้นเพื่อขยายจำนวนโค้ชปลดหนี้ “ttb” เตรียมสร้างความความร่วมมือกับพันธมิตร เพื่อหาอาสาสมัครที่อยากมาเป็นโค้ชปลดหนี้ โดยทาง ttb มี framework ฝึกอบรมหลักสูตรโค้ชปลดหนี้ที่ได้พัฒนาขึ้น เพราะฉะนั้นใครที่มาเป็นโค้ชปลดหนี้ จะมีวิธีวิเคราะห์ วิธีให้คำปรึกษา-ให้คำแนะนำภายใต้มาตรฐานเดียวกัน

“การทำแพลตฟอร์มพิชิตหนี้ เราเพียงมุ่งหวังว่าจะสามารถช่วยแก้ปัญหาหนี้ให้กับคนไทย เพื่อเป็นแสงสว่างเล็กๆ ในการช่วยปลดหนี้ พิชิตหนี้ได้อย่างยั่งยืน มากกว่าแค่การทำผลิตภัณฑ์ทางการเงินออกมาขาย และเป็นการตอกย้ำ purpose ของ ttb ในการสร้างชีวิตทางการเงินที่ดีขึ้นให้กับคนไทย” คุณฐากร สรุปทิ้งท้ายถึง Purpose-driven ของธนาคาร ttb