สำหรับสาย FinTech นี่อาจเป็นหนึ่งความเคลื่อนไหวที่เกี่ยวกับยุคการเงินใหม่ โดยเฉพาะการกู้ยืมเงินที่สามารถทำได้ผ่านเทคโนโลยีดิจิทัล แต่สิ่งที่ดูเหมือนอนาคตที่โลกกำลังมองคือการกู้ยืมเงินผ่านระบบที่เรียกว่า P2P (Peer to Peer) บนเทคโนโลยี Blockchain หากใช้ภาษาชาวบ้านให้เข้าใจกันได้ง่ายๆ คือการยืมเงินคนที่มีเงินเหลือกินเหลือใช้ โดยตกลงอัตราดอกเบี้ย จำนวนเงิน ระยะเวลากันเองภายใต้กฎหมายกำหนด พร้อมประกาศให้ชาวบ้านมาเป็นพยานรับรู้การกู้ยืมเงินครั้งนี้ เพื่อป้องกันไม่ให้เจ้าหนี้หรือลูกหนี้โกง โดยระบบทั้งหมดไม่ผ่านธนาคาร

ซึ่งปัญหาการกู้ยืมเงินแบบ P2P ติดตรงที่เจ้าของเงินไม่รู้ข้อมูลของผู้ขอยืมเงินหรือผู้ขอกู้เลย แตกต่างกับระบบ Digital ของธนาคารที่ตัวธนาคารมีข้อมูลของผู้ขอกู้ตั้งแต่ ชื่อนามสกุล เลข 13 หลัก ที่อยู่ รายการเดินบัญชี รวมถึงพฤติกรรมการใช้จ่ายเงิน แต่ในรูปแบบ P2P คือคนที่ไม่เคยรู้จักกันเลย แต่มาขอยืมเงินความหวาดระแวงย่อมต้องมี อีกทั้งการขอเอกสารเพื่อตรวจสอบก็ดูจะเป็นเรื่องยุ่งยากเกินไป

เปิดตัว Creden ตัวกลางยืนยันบุคคล

ร่วมมือภาครัฐสร้างความมั่นใจ

นั่นจึงเป็นที่มาที่ทำให้ พี่ป้อม หรือ ภาวุธ พงษ์วิทยภานุ ผู้ก่อตั้งและประธานเจ้าหน้าที่บริหาร บริษัท ครีเดน เอเชีย จำกัด ชี้ว่า ที่ผ่านมาการทำธุรกรรมออนไลน์จำเป็นต้องเปิดเผยข้อมูลและผ่านการตรวจสอบข้อเท็จจริงในข้อมูลของลูกค้า (Customer Due Diligence – CDD) เพื่อเป็นการยืนยันและป้องกันความเสี่ยงที่จะเกิดขึ้นผ่านการยืนยันตัวตนด้วยการใช้รหัสผ่าน ซึ่งยังมีความเสี่ยงสูงที่รหัสผ่านจะถูกโจรกรรม ขณะที่การตรวจสอบข้อมูลลูกค้ายังมีการใช้เอกสารจำนวนมาก ทำให้เสียเวลาเพื่อตรวจสอบยาวนาน

ส่งผลกระทบต่อภาคธุรกิจและกระดาษยังกลายเป็นต้นทุนที่หลายองค์กรลืมนึกถึง นั่นจึงทำให้เกิด Creden.co ที่จะเข้ามาสนับสนุนให้องค์กรต่างๆ ทั้งภาครัฐและเอกชน เปลี่ยนรูปแบบเอกสารเพื่อระบุหรือยืนยันตัวตนมาเป็นระบบดิจิทัลที่เข้ารหัสความปลอดภัยภายใต้เทคโนโลยี Blockchain และยังเป็นการสนับสนุนนโยบาย Thailand 4.0 ลดการใช้กระดาษ หันมาใช้ระบบดิจิทัลเพื่อเพิ่มประสิทธิภาพและความรวดเร็วในการทำงาน

โดยจับมือกับสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (องค์การมหาชน) หรือ ETDA, กระทรวงดิจิทัลเพื่อเศรษฐกิจและสังคม (DE), สำนักงานส่งเสริมเศรษฐกิจดิจิทัล (DEPA) และสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) ในการพัฒนาเทคโนโลยีการระบุตัวตนและการยืนยันตัวตนผ่านการเซ็นเอกสารออนไลน์ รวมไปถึงการจัดทำ Credit Scoring

ใช้เทคโนโลยี AI ยืนยันตัวตน

ผสานความปลอดภัยจาก Blockchain

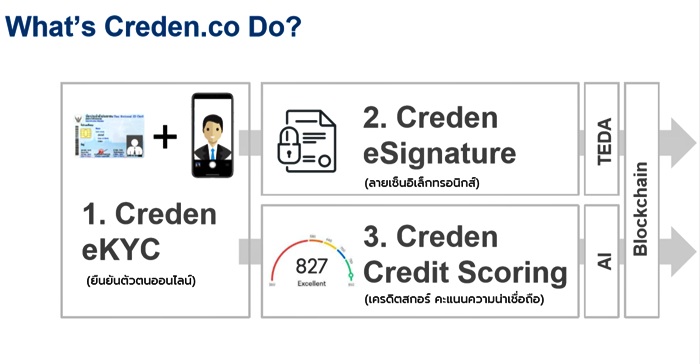

“บริการของ Creden มีทั้งสิ้น 3 ส่วน โดยส่วนแรกจะเป็นการระบุและยืนยันตัวตน (eKYC) เมื่อระบุและยืนยันตัวตนเป็นที่ชัดเจนแล้ว การใช้ลายเซ็นในการยืนยันก็เป็นอีกหนึ่งส่วนที่หลายองค์กรยังคงใช้อยู่ เราจึงมีบริการ eSignature และในอนาคตอันใกล้เรายังเตรียมบริการสำหรับภาคองค์กรและภาคส่วนบุคคลกับบริการ Credit Scoring”

พี่ป้อมชี้ว่า ระบบ eKYC และระบบ eSignature จะช่วยให้องค์กรลดต้นทุนการใช้กระดาษลงอย่างมหาศาลกว่า 500% และยังช่วยให้สามารถดำเนินการได้อย่างรวดเร็วขึ้นถึง 860 เท่า โดยมีหน่วยงานทั้งภาครัฐและเอกชนเริ่มใช้การระบุและยืนยันตัวตนแล้วหลายองค์กร ซึ่งการร่วมมือกับภาครัฐนอกจากจะได้รับความช่วยเหลือในการตรวจสอบและดูและข้อมูลส่วนบุคคลแล้ว ยังเป็นารสร้างความเชื่อมั่นให้กับระบบของ Creden อีกด้วย

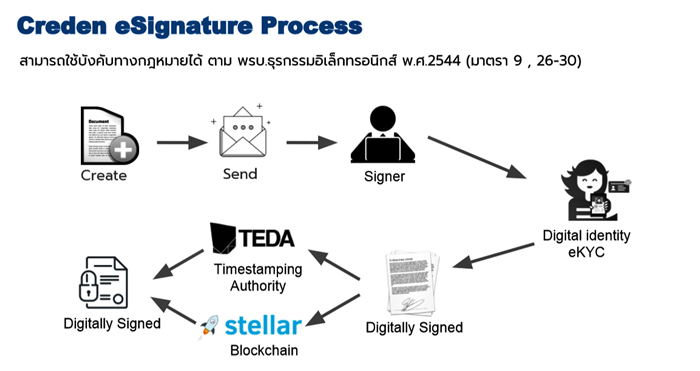

“สำหรับรูปแบบการทำงาน เมื่อลูกค้าใช้บริการของ Creden ลูกค้าเพียงแค่ทำการระบุและยืนยันตัวตนผ่านการถ่ายรูป โดยเรามีการใช้เทคโนโลยี AI เข้ามาตรวจสอบว่า การระบุตัวตนนั้นเกิดขึ้นจากคนจริงไม่ใช่การนำรูปภาพมาถ่าย จากนั้นจะมีการยืนยันตัวตนผ่านเลข 13 หลักจากการถ่ายภาพบัตรประชาชน โดยข้อมูลจะถูกบันทึกนรูปแบบดิจิทัล จากนั้นระบบจะทำการยืนยันว่าเลข 13 หลักตรงกับคนที่ระบุตัวตนหรือไม่

หากกระบวนการตรวจสอบถูกต้อง ระบบจะนำข้อมูลดิจิทัลแบ่งออกเป็น 2 ส่วน โดยส่วนแรกจะส่งไปเข้าระบบ Timestemping ของ TEDA ซึ่งเป็นหน่วยงานหนึ่งของ ETDA เพื่อทำการบันทึกเวลาและจะถูกจดเก็บเป็นข้อมูลที่ห้ามถูกแก้ไข ขณะที่อีกส่วนจะถูกส่งเข้าระบบ Blockchain ของ Stellar สำหรับระบบ Blockchain นั้นจะไม่สามารถทำการแก้ไขข้อมูลได้ หากไม่ถูกยินยอมโดยเจ้าของข้อมุล ซึ่งทุกการเปลี่ยนแปลงจะสามารถตรวจสอบได้ และยากต่อการปรับเปลี่ยน ปลอมแปลง แก้ไข”

ฟังก์ชั่นอนาคต Credit Scoring

สู่การขอสินเชื่อแบบ P2P

นอกจากเรื่องของการระบุตัวตนแล้ว หมัดเด็ดสำคัญที่จะผลักดันให้ Creden ก้าวไปสู่เครื่องมือที่สำคัญในอนาคตคือ Credit Scoring เนื่องจากธุรกิจ FinTech เดินทางมาถึงจุดสูงสุดของการทำพัฒนา นั่นคือการทำ Digital Lending โดย Creden จะเป็นเสมือนตัวกลางในการจัดเก็บข้อมูลในรูปแบบ Credit Scoring สำหรัลบริษัทที่รับทำหน้าที่ในการปล่อยสินเชื่อแบบ P2P

ซึ่งปัจจุบันระบบ Credit Scoring อยู่ในขั้นการทดลองใช้งาน โดยมีสภาอุตสาหกรรมแห่งประเทศไทย (ส.อ.ท.) นำร่องระบบดังกล่าว เนื่องจากสมาชิกของ ส.อ.ท. มีจำนวนมากมายและยังมีการค้าขายภายในสมาชิกด้วยกัน ซึ่งโจทย์ของทางส.อ.ท. คือจะช่วยให้สมาชิกแต่ละรายตัดสินใจในการทำธุรกิจกับสมาชิกด้วยกันเองอย่างไร ระบบ Credit Scoring จะช่วยให้สมาชิกแต่ละราย ทราบคะแนนของสมาชิกที่ต้องการทำธุรกิจร่วมกันได้ ช่วยสร้างความเชื่อมั่นให้กับสมาชิกแต่ละรายในการร่วมลงทุน

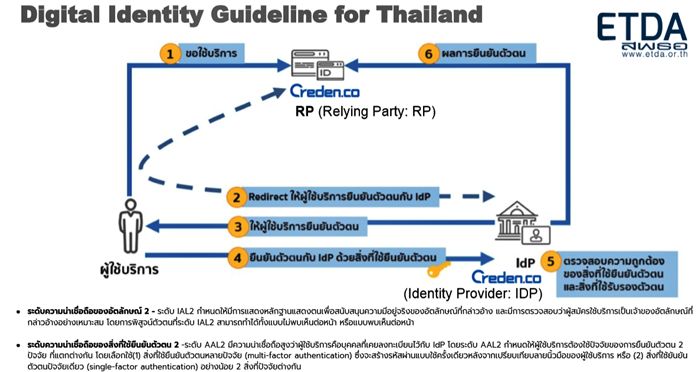

สำหรับการระบุและยืนยันตัวตน (eKYC) และลายเซ็นอิเลคทรอนิกส์ (eSignature) จะเปิดให้บริการใช้ฟรี แต่หลังจากเดือนกุมภาพันธ์บริษัทที่ใช้ระบบดังกล่าวมากกว่า 20-30 เอกสารต่อเดือนจะมีการคิดค่าบริการเพิ่มเติม ที่สำคัญในส่วนของการขอสินเชื่อผ่าน Credit Scoring จะมีการใช้การระบุและยืนยันตัวตน (eKYC) และลายเซ็นอิเลคทรอนิกส์ (eSignature) เข้ามาร่วมด้วยซึ่งจะสามารถขอสินเชื่อขนาดเล็ก โดยพี่ป้อมชี้ว่าระบบดังกล่าวเป็นการยืนยันตัวตนในระดับ 2 ตามที่แบงคืชาติกำหนด ซึ่งหากต้องการขอสินเชื่อวงเงินมากกว่านั้น ต้องใช้การยืนยันตัวตนในระดับ 3 หรือการพบปะเห็นหน้ากัน

นั่นหมายความว่า ถ้าร้านค้าที่เป็น Banking Agent สามารถให้บริการสินเชื่อได้ การขอสินเชื่อแบบ P2P ผ่าน Banking Agent ก็ย่อมเป็นไปได้เช่นกันหากแบงค์ชาติอนุญาตให้ระบบ P2P ผ่าน Sandbox

Related posts:

จับ 3 เทรนด์ Digital Banking ที่จะเกิดขึ้นทั่วโลกผ่านมุมมอง Chase หลังพฤติกรรมผู้บริโภคเปลี่ยน

จับ 3 เทรนด์ Digital Banking ที่จะเกิดขึ้นทั่วโลกผ่านมุมมอง Chase หลังพฤติกรรมผู้บริโภคเปลี่ยน

จีนปรับเมือง “ฉงชิ่ง” สู่มหานครศูนย์กลาง Blockchain ของภูมิภาค คาดสร้างรายได้แตะ 1.4 พันล้านดอลลาร์

จีนปรับเมือง “ฉงชิ่ง” สู่มหานครศูนย์กลาง Blockchain ของภูมิภาค คาดสร้างรายได้แตะ 1.4 พันล้านดอลลาร์

กรุงศรีฯ โชว์ “น้องมะนาว” AI สุดฉลาดบนระบบ Call Center พร้อมเทคโนโลยีใหม่

กรุงศรีฯ โชว์ “น้องมะนาว” AI สุดฉลาดบนระบบ Call Center พร้อมเทคโนโลยีใหม่

จับตาสงครามโลก (การเงิน) ครั้งที่ 3 สู่รูปแบบการแข่งขันครอบคลุมครบทุกเซ็กเม้นต์

จับตาสงครามโลก (การเงิน) ครั้งที่ 3 สู่รูปแบบการแข่งขันครอบคลุมครบทุกเซ็กเม้นต์

มาแน่!!! Digital Lending เทคโนโลยีที่ทำให้ Jaymart ต้องระดมทุนผ่าน ICO

มาแน่!!! Digital Lending เทคโนโลยีที่ทำให้ Jaymart ต้องระดมทุนผ่าน ICO