นับวันธุรกิจ “Healthcare” ในไทยมีแต่จะเติบโตมากขึ้น ด้วยปัจจัยหนุนให้กลุ่มธุรกิจนี้คึกคัก มาจากภาครัฐ และภาคเอกชน พยายามผลักดันให้ไทยเป็นหนึ่งใน “Medical Hub of Asia” โดยหนึ่งใน Sector ของอุตสาหกรรม Healthcare คือ “ธุรกิจโรงพยาบาล” ที่ปัจจุบันกลุ่มทุนเชนโรงพยาบาลเอกชน เดินหน้าขยายธุรกิจ ทั้งเปิดแห่งใหม่ รวมถึงซื้อกิจการ และใช้โมเดลเข้าถือหุ้นในโรงพยาบาลขนาดกลาง และเล็ก เพื่อรองรับ Demand ทั้งจากในประเทศ และต่างประเทศที่สูงขึ้น

Demand ไทย-เทศ มหาศาล

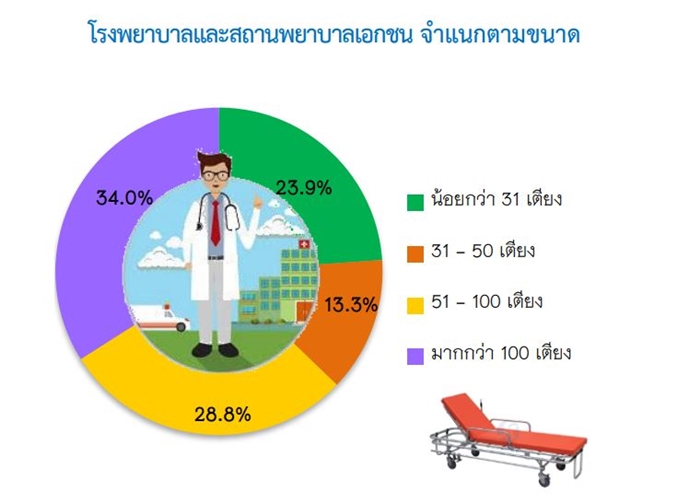

สำนักงานสถิติแห่งชาติ เผยข้อมูลจำนวนโรงพยาบาลและสถานพยาบาลเอกชนทั่วประเทศทั้งสิ้น 347 แห่ง (ข้อมูลผลการดำเนินกิจการในรอบปี 2559 ระหว่าง 1 มกราคม – 31 ธันวาคม) แบ่งเป็น

– โรงพยาบาล และสถานพยาบาลเอกชนที่มีขนาดน้อยกว่า 31 เตียง มีจำนวน 83 แห่ง (23.9%)

– โรงพยาบาล และสถานพยาบาลเอกชนที่มีขนาด 31 – 50 เตียง มีจำนวน 46 แห่ง (13.3%)

– โรงพยาบาล และสถานพยาบาลเอกชนที่มีขนาด 51 – 100 เตียง มีจำนวน 100 แห่ง (28.8%)

– โรงพยาบาล และสถานพยาบาลเอกชนที่มีขนาดมากกว่า 100 เตียง มีจำนวน 118 แห่ง (34.0%) ของจำนวนโรงพยาบาลและสถานพยาบาลเอกชนทั้งสิ้น

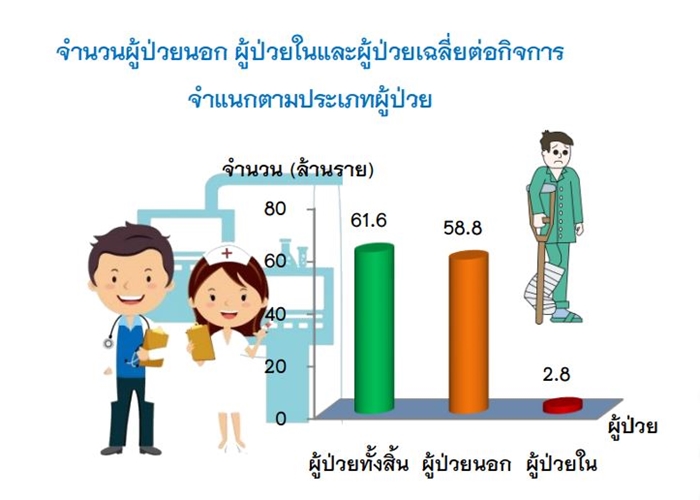

ขณะที่ผู้ป่วยที่เข้ามารับการักษาในโรงพยาบาล และสถานพยาบาลเอกชนทั่วประเทศ มีจำนวน 61.6 ล้านราย แบ่งเป็น “ผู้รับบริการผู้ป่วยนอก” 58.8 ล้านราย (95.5%) และเป็น “ผู้รับบริการผู้ป่วยใน” 2.8 ล้านราย (4.5%)

สำหรับจำนวนผู้ป่วยโดยเฉลี่ยต่อกิจการมีประมาณ 177,642 รายต่อกิจการ ในจำนวนนี้ เป็นผู้ป่วยนอก 169,562 รายต่อกิจการ และ ผู้ป่วยใน 8,080 รายต่อกิจการ

ปัจจัยที่ทำให้ Demand ในประเทศเพิ่มขึ้น มาจากความเป็นเมือง (Urbanization) และคนกลุ่มชนชั้นกลาง (Middle-class) ขยายตัว ประกอบกับทุกวันนี้อัตราการป่วยในกลุ่มคนไทยเพิ่มขึ้น โดยเฉพาะแนวโน้มโรคในกลุ่มไม่ติดต่อเรื้อรัง (non-communicable diseases : NCDs) เช่น อ้วน เบาหวาน หัวใจ หลอดเลือด ไต มะเร็ง เพิ่มสูงขึ้น

บทบาทของโรงพยาบาลไม่เพียงแต่ทำหน้าที่ “รักษาพยาบาล” เท่านั้น แต่ยังครอบคลุมถึงการให้บริการด้าน “Prevention” เพื่อไม่ให้เกิดโรคภัยไข้เจ็บ ซึ่งบริการด้านนี้สร้างโอกาสธุรกิจได้มหาศาล ยิ่งทุกวันนี้ประเทศไทยเข้าสู่ “สังคมผู้สูงอายุ” และในปี 2574 จะขยับเข้าสู่ “สังคมสูงวัยอย่างเต็มที่” (Super-Aged Society) ประชากรอายุ 65 ปีขึ้นไป มีสัดส่วนมากกว่า 20% ของประชากรทั้งประเทศ ทำให้คนหันมาดูแลใส่ใจสุขภาพมากขึ้น

สำนักงานสถิติแห่งชาติ ยังได้เผยสถิติ “ผู้ป่วยชาวต่างประเทศ” ที่เข้ามารับการบริการในโรงพยาบาลและสถานพยาบาลเอกชน มีจำนวนทั้งสิ้น 4.2 ล้านราย ในจำนวนนี้เป็นผู้มารับบริการผู้ป่วยนอกชาวต่างประเทศ 4.0 ล้านราย (95.6%) และผู้มารับบริการเป็นผู้ป่วยในชาวต่างประเทศ 186,741 ราย (4.4%)

Demand ผู้ใช้บริการคนต่างประเทศ มีแนวโน้มเติบโตอย่างต่อเนื่อง เป็นผลมาจากภาครัฐ และภาคเอกชน ต้องการยกระดับประเทศไทยให้เป็นหนึ่งใน “Medical Hub of Asia” ทั้งด้านเทคโนโลยีทางการแพทย์ บุคลากร และการรักษา-ป้องกันโรคต่างๆ เพื่อดึงดูดคนต่างประเทศ ให้เดินทางเข้ามาใช้บริการทางการแพทย์ในไทย โดยใช้ความได้เปรียบด้าน “ราคา” ที่แข่งขันได้กับบริการแพทย์ประเทศที่มุ่งผลักดันด้านนี้เช่นกัน เช่น สิงคโปร์ สหรัฐอเมริกา และจุดแข็งด้าน “Hospitality” ที่เป็น DNA ของธุรกิจบริการคนไทยอยู่แล้ว มาสร้างความแตกต่างให้กับธุรกิจ Healthcare ของไทย

“โรงพยาบาลเชนใหญ่” สร้างเครือข่ายด้วยโมเดลซื้อกิจการ-ถือหุ้น เสริมแกร่ง Brand Portfolio

ปัจจุบันมีกลุ่มโรงพยาบาลเอกชนที่จดทะเบียนในตลาดหลักทรัพย์จำนวน 23 บริษัท รวมมูลค่าจากการดำเนินกิจการกว่า 234,000 ล้านบาท โดยมีเชนรายใหญ่นำโดย “กรุงเทพดุสิตเวชการ” (BDMS) หรือคุ้นเคยกันในชื่อ “กลุ่มโรงพยาบาลกรุงเทพ” มีโรงพยาบาลในเครือ 45 แห่งทั้งในไทยและกัมพูชา

นอกจากนี้ “กรุงเทพดุสิตเวชการ” ยังเป็นผู้ถือหุ้นใหญ่ในกลุ่มโรงพยาบาลเอกชนอีกหลายเชน โดยมีการบริหารงานที่แยกจากกัน เช่น กลุ่มธนบุรี เมดิเคิล เซ็นเตอร์ (กรุงเทพดุสิตเวชการ ถือหุ้นในสัดส่วน 34.43%) / กลุ่มโรงพยาบาลบำรุงราษฎร์ (กรุงเทพดุสิตเวชการ ถือหุ้น 20.54%) / กลุ่มโรงพยาบาลสมิติเวช (กรุงเทพดุสิตเวชการ ถือหุ้น 95.76%) / กลุ่มโรงพยาบาลรามคำแหง (กรุงเทพดุสิตเวชการ ถือหุ้น 38.24%)

ขณะที่เชนใหญ่อื่นๆ เช่น กลุ่มโรงพยาบาลเกษมราษฎร์ หรือบางกอก เชน ฮอสปิทอล, , กลุ่มโรงพยาบาลธนบุรี หรือธนบุรี เฮลท์แคร์ กรุ๊ป

กลยุทธ์การขยายธุรกิจของเชนใหญ่ ใช้วิธีการทั้งขยายสาขาเองภายใต้แบรนด์เดิมที่มีอยู่ และควบรวมกิจการกับโรงพยาบาลขนาดกลาง และเล็ก เพื่อสร้าง Brand Portfolio จากนั้นนำแบรนด์ที่มีอยู่ มา Match กับโลเกชั่น และกลุ่มเป้าหมายที่แตกต่างกัน ซึ่งส่วนใหญ่เชนโรงพยาบาลเอกชน เน้นเจาะเซ็กเมนต์พรีเมียม ไปจนถึงเซ็กเมนต์กลาง

ตัวอย่างที่ชัดเจนคือ “กลุ่มโรงพยาบาลกรุงเทพ” สร้าง Business Ecosystem ครบวงจรด้าน Healthcare ครอบคลุมทั้ง “ธุรกิจผลิตยา และเวชภัณฑ์” / “ธุรกิจโรงพยาบาล” มีเครือข่ายทั้งในกรุงเทพฯ และต่างจังหวัด โฟกัสกลุ่มบนเป็นหลัก ควบคู่กับการเติมเต็มในเซ็กเมนต์ระดับกลาง เช่น โรงพยาบาลกรุงเทพ วางตำแหน่งระดับพรีเมียม โดยเน้นสร้างศูนย์แพทย์เฉพาะทาง และเจาะกลุ่มลูกค้าต่างประเทศ รองลงมาคือโรงพยาบาลพญาไท ขณะที่โรงพยาบาลเปาโล จับกลุ่มกลาง / “ธุรกิจร้านขายยาและสินค้าสุขภาพ” ในชื่อร้าน SAVE DRUG

การสร้าง Business Ecosystem ทำให้การบริหารเครือ BDMS ครบวงจร และสามารถบริหารจัดการต้นทุนด้านยา – เวชภัณฑ์ รวมทั้งการแชร์ด้านเทคโนโลยี องค์ความรู้ และบุคลากรทางการแพทย์

วิจัยกรุงศรี (Krungsri Research) ธนาคารกรุงศรีอยุธยา ได้ศึกษาและวิจัยธุรกิจโรงพยาบาลเอกชนในไทย พบว่ามีการเปลี่ยนแปลงโครงสร้างเด่นชัดขึ้น โดยโรงพยาบาลขนาดใหญ่ที่มีศักยภาพ มุ่งยกระดับประสิทธิภาพและการบริการสู่มาตรฐานสากล เพื่อดึงดูดผู้ใช้บริการ และหนุนการเติบโตของรายได้ในระยะยาว ด้วยการขยายธุรกิจผ่าน “กลยุทธ์ควบรวมกิจการ” (M&A) และซื้อหุ้นของโรงพยาบาลเอกชนอื่นๆ

รวมทั้งลงทุนศูนย์รักษาโรคซับซ้อน และเร่งขยายกิจการในเครือทั้งในกรุงเทพฯ และต่างจังหวัด เพื่อรับกลุ่มลูกค้าที่มีจำนวนมากขึ้น และกำลังซื้อมากขึ้น รวมถึงเมืองที่เป็นแหล่งท่องเที่ยวหลัก และเมืองชายแดน เพื่อรองรับผู้ป่วยที่เป็นนักท่องเที่ยวและผู้ป่วยจากประเทศเพื่อนบ้าน

ขณะเดียวกันบางเชนโรงพยาบาลใหญ่ ยังได้แตกไลน์ไปสู่ธุรกิจด้านสุขภาพ อาทิ ศูนย์ดูแลผู้สูงอายุ ผลิตภัณฑ์อาหารเสริม และเครื่องสำอางค์ เป็นต้น เพื่อเพิ่มฐานลูกค้ากลุ่มใหม่ๆ

ส่วนโรงพยาบาลขนาดกลางและเล็กที่ไม่มีเครือข่ายสาขา (โดยเฉพาะโรงพยาบาลเดี่ยว : Stand-alone) ต่างปรับตัว โดยมีความเป็นได้ที่จะถูกซื้อ/ควบรวมกิจการ (M&A) หรือเปิดให้เชนโรงพยาบาลเข้าถือหุ้น และบางรายปรับตัวไปสู่การเป็นผู้เชี่ยวชาญเฉพาะทาง เพื่อเจาะลูกค้ากลุ่ม “Niche Market”

หรือแย่กว่านั้น จำเป็นต้องปิดกิจการ เนื่องจากบางรายขาดทุน หรือขาดแคลนเงินทุนในการพัฒนาหรือปรับปรุงคุณภาพการให้บริการ (อาทิ ขาดแคลนเครื่องมือ อุปกรณ์ แพทย์ และบุคลากรทางการแพทย์)

อีกทั้งยังแข่งขันได้ยากกับโรงพยาบาลรายใหญ่ และโรงพยาบาลรัฐที่ขยายฐานสู่ลูกค้ากลุ่มเดียวกับโรงพยาบาลขนาดกลางเล็กมากขึ้น อย่างไรก็ดีโรงพยาบาลที่มีฐานลูกค้าประกันสังคมมากอาจจะมีรายได้เพิ่มขึ้นจากการที่รัฐมีการปรับเพิ่มค่ารักษาต่อหัวเป็นครั้งแรกในรอบ 5 ปี

“Principal Healthcare” หาช่องว่างตลาด เจาะเมืองรอง-เซ็กเมนต์กลาง พร้อมรับทำ “Hospital Management”

เป็นอีกหนึ่ง Player ที่เข้ามาแข่งขันในธุรกิจโรงพยาบาลเอกชน สำหรับ “Principal Healthcare” (พริ้นซิเพิล เฮลท์แคร์) ในเครือ บมจ. Principal Capital ที่ก่อนหน้านี้อยู่ในธุรกิจโรงแรม, อาคารสำนักงาน และอสังหาริมทรัพย์ประเภทอื่น ต่อมาได้ขยายมายังธุรกิจ Healthcare เริ่มจากธุรกิจโรงพยาบาล โดยใช้ Know How ด้านการบริการจากธุรกิจโรงแรมมาประยุกต์ใช้กับธุรกิจโรงพยาบาล

แต่การเข้าสู่ธุรกิจโรงพยาบาล “Principal Healthcare” รู้ว่ามาทีหลัง การจะแข่งขันได้ในธุรกิจที่มีแต่ Big Player แข็งแกร่ง ต้องหา “ช่องว่างตลาด” เพื่อปักหมุดในจุดที่รายใหญ่ไม่เข้าไป นั่นคือ การเป็นเชนโรงพยาบาลในหัวเมืองรอง ที่โฟกัสเซ็กเมนต์กลาง

ปัจจุบันเชนโรงพยาบาลของ Principal Healthcare มี 5 แห่ง ได้แก่ โรงพยาบาลปากน้ำโพ 1, โรงพยาบาลปากน้ำโพ 2 จังหวัดนครสวรรค์ / โรงพยาบาลพิษณุเวช จังหวัดพิษณุโลก / โรงพยาบาลสหเวช จังหวัดพิจิตร / โรงพยาบาลพริ้นซ์ ฮอลพิทอล สุวรรณภูมิ จังหวัดสมุทรปราการ

และเตรียมงบลงทุนกว่า 10,000 ล้านบาท ในการขยายโรงพยาบาลเครือข่ายเป็น 10 แห่งภายในปี 2562 โดยในไตรมาสแรกของปีหน้า เตรียมเปิดอีก 2 แห่ง คือ โรงพยาบาลพริ้นซ์ ฮอสพิทอล อุทัยธานี และโรงพยาบาลพิษณุเวช จังหวัดอุตรดิตถ์ จากนั้นจะเพิ่มเป็น 20 แห่งภายใน 5 ปีข้างหน้า แบ่งเป็นการลงทุนในโรงพยาบาลขนาด 150 เตียง จำนวน 5 แห่ง มูลค่าการลงทุนแห่งละประมาณ 1,500 ล้านบาท และการลงทุนในโรงพยาบาลขนาด 59 เตียง จำนวน 15 แห่ง มูลค่าการลงทุนแห่งละประมาณ 300 ล้านบาท

เครือข่ายเชนโรงพยาบาล Principal Healthcare ใช้สาขาที่อยู่ในจังหวัดใหญ่ เป็น Hub เช่น โรงพยาบาลพริ้นซ์ ฮอลพิทอล สุวรรณภูมิ และสาขาในจังหวัดรองเป็น Satellite เช่น นครสวรรค์, พิษณุโลก, อ่างทอง, กำแพงเพชร เพื่อกระจายการเข้าถึงคนในพื้นที่จังหวัดรอง

“โมเดลธุรกิจของ Principal Healthcare จะมีทั้งสร้างโรงพยาบาลขึ้นเอง และเป็นพันธมิตรกับโรงพยาบาลขนาดกลางและเล็กในต่างจังหวัดที่มีอยู่แล้ว โดยเข้าไปถือหุ้น ซึ่งส่วนใหญ่เราถือ 60% และเวลามีการเพิ่มทุนใหม่ เราจะมีสัดส่วนเพิ่มทุนมากขึ้น

เหตุผลที่เราเลือกถือหุ้นโรงพยาบาลในต่างจังหวัด เพราะเราเห็นว่าโรงพยาบาลเหล่านี้ เปิดให้บริการมานานกว่า 30 ปี โดยหลายแห่ง ผู้ก่อตั้งทำมาตั้งแต่อายุ 30 ปี ผ่านไป 30 ปี ผู้ก่อตั้งอายุ 60 – 70 กว่าปีแล้ว พอท่านอายุมากแล้ว ก็ไม่ค่อยได้ปรับปรุง หรือขยายโรงพยาบาลแล้ว แต่ยังคงเปิดให้บริการแก่ประชาชนตามปกติ ไม่ได้ลงทุนด้านบุคลากรทางการแพทย์ อุปกรณ์ทางการแพทย์ สิ่งอำนวยความสะดวกต่างๆ สถานที่จึงดูเก่าหน่อย ทำให้ไม่มีหมอใหม่เข้ามา” ดร.สาธิต วิทยากร ประธานคณะกรรมการบริษัท พริ้นซิเพิล เฮลท์แคร์ จำกัด บริษัทย่อยในเครือบริษัท พริ้นซิเพิล แคปิตอล จำกัด (มหาชน) อธิบายเหุตผลถือหุ้นในโรงพยาบาลต่างจังหวัด

อีกหนึ่งกลยุทธ์ที่ “Principal Healthcare” ใช้แจ้งเกิด คือ Focus Strategy เซ็กเมนต์กลาง ด้วยการกำหนดอัตราค่าบริการถูกกว่ากลุ่มเชนโรงพยาบาลชั้นนำ อย่างค่าบริการผู้ป่วยนอก เมื่อเทียบกับการรักษาโรคเดียวกัน โรงพยาบาลเอกชนชั้นนำ เฉลี่ยอยู่ที่ 4,500 บาทต่อครั้ง ส่วนโรงพยาบาลในเครือ Principal Healthcare อยู่ที่ 1,500 – 2,000 บาทต่อครั้ง ขณะที่ค่ารักษาผู้ป่วยใน โรงพยาบาลเอกชนชั้นนำ อยู่ที่ 40,000 – 50,000 บาทต่อครั้ง ส่วนโรงพยาบาลในเครือ Principal เฉลี่ย 24,000 บาทต่อครั้ง

หลังจากขยายเครือข่ายโรงพยาบาลแล้ว ในปี 2563 “Principal Healthcare” จะต่อยอดจากการทำธุรกิจโรงพยาบาล ไปสู่การรับจ้างบริหารโรงพยาบาล หรือ “Hospital Management” ให้กับโรงพยาบาลที่เปิดมานานไม่ต่ำกว่า 10 – 25 ปีขึ้นไป เนื่องจากผู้ก่อตั้งยังไม่อยากขายกิจการ และไม่อยากหาผู้ร่วมทุนรายใหม่ แต่ผลการดำเนินธุรกิจอยู่ในสภาวะติดลบ ดังนั้นทางออกคือ จ้างมืออาชีพเข้าไปบริหาร โดยดูแลตั้งแต่การบริหารจัดการต้นทุน พร้อมทั้งรับประกันการเติบโตด้านรายได้ และผลกำไร

ปัจจุบันในประเทศไทยยังไม่มีกลุ่มเชนไหนทำตรงนี้ ทาง Principal Healthcare จึงมองว่าเป็นโอกาสที่จะปักธงธุรกิจนี้เป็นรายแรกในไทย

หลังจากเข้าสู่ธุรกิจโรงพยาบาลมาได้ 1 ปี ปัจจุบัน “Principal Healthcare” มีส่วนแบ่งการตลาดอันดับ 15 เทียบสัดส่วนจาก 23 บริษัทที่อยู่ในตลาดหลักทรัพย์ฯ โดยมีรายได้ 1,700 ล้านบาทในปี 2560 และคาดการณ์ว่าปีนี้จะมีรายได้ 2,300 ล้านบาท ขณะที่ในอีก 5 ปีข้างหน้า ตั้งเป้าเป็นเชนโรงพยาบาลอันดับ 6 ของไทย ซึ่งเมื่อถึงเวลานั้นจะมีรายได้ไม่ต่ำกว่า 4,000 – 5,000 ล้านบาท