ในช่วงเวลาไม่ถึง 10 ปีมานี้ อุตสาหกรรมเบียร์โลกเผชิญกับความท้าทายรอบด้าน ทั้งการเปลี่ยนแปลงพฤติกรรมผู้บริโภค โดยเฉพาะประชากร Generation Y และ Millennials กลายเป็นฐานผู้ดื่มกลุ่มใหญ่ มีความต้องการแตกต่างจากคนรุ่นก่อน อีกทั้งยังเจอกับ “Craft Beer” (คราฟต์เบียร์) หรือจะเรียกว่า “เบียร์อินดี้” ก็ได้ เพราะเป็นเบียร์ที่เกิดจากผู้ผลิตอิสระรายย่อยมากมาย

แม้ “Craft Beer” เป็นเพียงคลื่นลูกเล็ก เมื่อเทียบกับผู้ผลิตรายใหญ่ แต่คลื่นลูกนี้ เป็น “Disruptor” ที่สร้างแรงเขย่าให้กับอุตสาหกรรมเบียร์ระดับโลก และในไทยไม่น้อยเช่นกัน ถึงกับทำให้บรรดาผู้ผลิตยักษ์ใหญ่ระดับโลก ไม่ว่าจะเป็น “Anheuser-Busch InBev” (AB InBev) “Heineken Holding” “Asahi Group” “Kirin Holdings” “Molson Coors Brewing” “Carlsberg Group” หรือแม้แต่ผู้ผลิตรายใหญ่ในไทย อย่างค่าย “สิงห์” และ “ไทยเบฟ” ไม่อาจมองข้ามตลาด “Craft Beer” ไปได้ !!

สะท้อนได้จากพี่ใหญ่ระดับโลก “AB InBev” ที่มีแบรนด์เบียร์ใน Portfolio มากกว่า 500 แบรนด์ มีแบรนด์ระดับโลกที่คุ้นเคยกันดี เช่น Budweiser, Stella Artois, Beck’s, Corona, Leffe และ Hoegaarden ยังต้องเหลียวหลังมามอง โดยนับตั้งแต่ปี 2011 เป็นต้นมา เจ้าตลาดอุตสาหกรรมเบียร์โลกรายนี้ได้ซื้อกิจการโรงผลิต “Craft Beer” ในสหรัฐอเมริกาไปแล้ว 10 ราย เช่น Goose Island, Wicked Weed ฯลฯ

ถึงแม้ตลาด “Craft Beer” ทั่วโลก เป็นฐานที่เล็กมาก เมื่อเทียบกับ Market Size โดยรวมของทั้งอุตสาหกรรม แต่การที่ค่ายใหญ่ซื้อกิจการ “Craft Beer” แสดงให้เห็นถึงศักยภาพของตลาดนี้ และทิศทางการขยับตัวของผู้ผลิตรายใหญ่ทั่วโลก มุ่งมาทางการเติมเต็ม “Portfolio Strategy” ที่ลงลึกมากขึ้น

จากเดิมผู้ผลิตรายใหญ่ วางแบรนด์ใน Portfolio เป็น 3 ระดับ คือ แบรนด์ระดับโลก (Global Brand) – แบรนด์ระดับภูมิภาค (Regional Brand) – แบรนด์ท้องถิ่น (Local Brand) แต่นับจากนี้จะมีกลุ่ม “Craft Beer” มาเสริมทัพ เพื่อตอบโจทย์ความหลากหลายของ “Lifestyle” และ “Demanding” ของผู้บริโภคยุคนี้ที่ซับซ้อนขึ้น

โดยหลังจากซื้อกิจการมาแล้ว บางกรณี บริษัทใหญ่ยังคงให้อิสระแก่เจ้าของกิจการโรงเบียร์นั้นๆ ในการบริหารจัดการเหมือนเดิม แต่ก็มีบางกรณีที่ซื้อกิจการมาแล้ว รายใหญ่เข้ามาดูแลโดยตรง พร้อมทั้งปรับโฉมใหม่

เปิดนิยามที่แท้จริงของ “Craft Beer”

ในบรรดาตลาด “Craft Beer” ทั่วโลก ตลาดใหญ่สุด เห็นจะเป็น “สหรัฐอเมริกา” ที่นอกจากมีแบรนด์เบียร์ ใน Mass Market หรือเบียร์ที่สามารถหาซื้อดื่มได้ง่ายเป็นจำนวนมากแล้ว ในฝั่งตลาด “Craft Beer” ก็มีไม่น้อยเช่นกัน

ทั้งนี้ คำจำกัดความของ “Craft Beer” ตามสมาคมผู้ผลิตเบียร์ของสหรัฐฯ (Brewers Association) กำหนดหลักเกณฑ์ของการเป็นผู้ผลิต Craft Beer ประกอบด้วย 3 ข้อ คือ

1. มีกำลังการผลิตน้อย (Small) อยู่ที่ 6 ล้านบาร์เรลต่อปี หรือน้อยกว่านั้น

2. เป็นผู้ผลิตอิสระ (Independent) คำว่าอิสระในที่นี้ ไม่ได้หมายความว่าเจ้าของ หรือผู้ก่อตั้ง-ผู้ร่วมก่อตั้งต้องถือหุ้นกันเองทั้งหมด 100% แต่สามารถมีผู้ถือหุ้นรายอื่นที่ไม่ใช่ผู้ผลิต Craft Beer ด้วยกันเอง เข้าร่วมหุ้นได้ไม่เกิน 25%

3. ใช้วัตถุดิบคุณภาพ และคงความเป็นวัตถุดิบดั้งเดิม (Traditional) เช่น มอลต์ ซึ่งเป็นวัตถุดิบหลักของการทำเบียร์ ควรทำมาจากมอลต์จริงๆ ที่ได้จากข้าว หรือธัญพืชต่างๆ หรือ 50% ของปริมาณการผลิต วัตถุดิบมอลต์ ต้องมาจากมอลต์จริงๆ ไม่ใช่เอาวัตถุดิบอื่นมาใช้ลดต้นทุนการผลิต เพราะเนื่องด้วยอุตสาหกรรมเบียร์ขนาดใหญ่ ใช้วัตถุดิบอื่นมาแทนการใช้มอลต์ เพื่อลดต้นทุนการผลิต

แต่สำหรับการผลิต Craft Beer เพื่อให้ได้เบียร์คุณภาพดี เน้นการใช้วัตถุดิบดั้งเดิม ซึ่งการผลิตเบียร์ ประกอบด้วยวัตถุดิบ 4 อย่างพื้นฐาน คือ มอลต์, ฮ็อปส์, ยีสต์ และน้ำ โดย Homebrewer หรือระดับ Brew Master สามารถปรับเปลี่ยนวัตถุดิบที่จะได้มาเป็นมอลต์, ฮ็อปส์ได้ พร้อมทั้งใช้นวัตกรรมการปรุงใหม่ เพื่อให้ได้เบียร์รสชาติที่แปลกใหม่

สำรวจตลาด “เบียร์อินดี้” จากสหรัฐฯ ถึงไทย

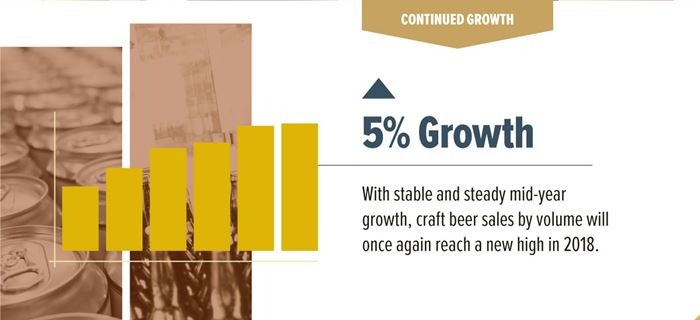

เมื่อสำรวจตลาด Craft Beer ในสหรัฐอเมริกา ข้อมูลจาก สมาคมผู้ผลิตเบียร์ของสหรัฐฯ (Brewers Association) ฉายภาพในปี 2017 ขณะที่ตลาดเบียร์โดยรวม (ในเชิง Volume) ติดลบ 1.2% แต่สำหรับ Craft Beer มีการเติบโตในเชิง Volume 5% อยู่ที่กว่า 24.8 ล้านบาร์เรล จากโรงผลิต Craft beer กว่า 6,266 โรง โดยมูลค่าตลาด Craft Beerเติบโต 8% อยู่ที่ 26,000 ล้านเหรียญสหรัฐ จากมูลค่าตลาดรวม 111,400 ล้านเหรียญสหรัฐ

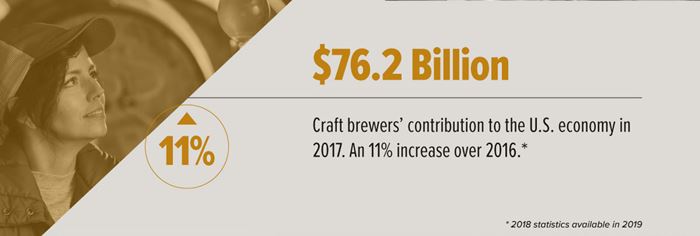

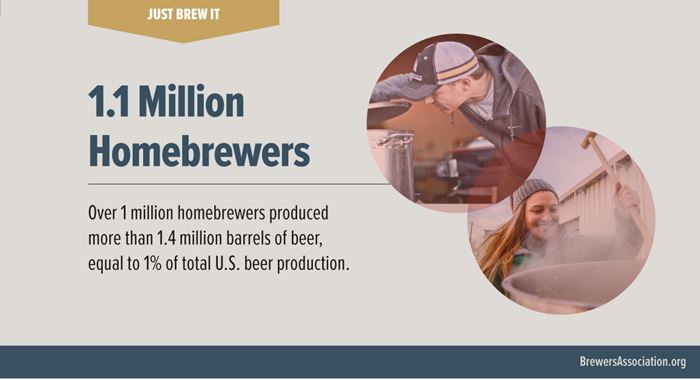

ส่วนในปี 2018 การเติบโตเชิง Volume ทรงตัวอยู่ที่ 5% โดยอุตสาหกรรม Craft Beer ในสหรัฐอเมริกา สามารถสร้างมูลค่าทางเศรษฐกิจให้กับประเทศได้กว่า 76,200 ล้านเหรียญสหรัฐ ขณะที่โรงเบียร์อิสระ เพิ่มขึ้นเป็นกว่า 7,000 โรง และมีนักปรุงเบียร์ หรือที่เรียกว่า Homebrewers กว่า 1,100,000 คน

ขณะที่ภาพรวม “Craft Beer” และ “เบียร์นอก” ที่นำเข้ามาขายในไทย ปัจจุบันมีสัดส่วนตลาดกว่า 500 ล้านบาท คาดการณ์ว่าภายในปี 2020 สัดส่วนจะเพิ่มสูงขึ้นกว่าเท่าตัว แตะ 1,000 ล้านบาท หรือคิดเป็น 0.5% ของมูลค่าตลาดเบียร์ไทย 180,000 ล้านบาท โดยคาดว่าขณะนี้เฉพาะ Craft Beer ไทยมีผู้ผลิตไม่ต่ำกว่า 50 – 60 ราย (ที่ถูกกฎหมาย)

3 ปัจจัยสร้างโอกาส “Craft Beer” สายเลือดไทย

ท่ามกลางมวลหมู่เบียร์จากค่ายผู้ผลิตรายใหญ่ในไทยที่มี 3 ยักษ์ใหญ่ คือ “สิงห์” / “ไทยเบฟ” / “ทีเอพี” หรือที่รู้จักกันในค่ายไฮเนเก้น ประเทศไทย ยากที่แบรนด์เล็กจะแทรกตัวเข้าสู่ตลาด แต่ทุกอย่างเป็นไปได้เสมอ! ใครจะเชื่อว่าในช่วง 5 ปีมานี้ มีเบียร์สัญชาติไทยของผู้ผลิตรายเล็ก สามารถแจ้งเกิดในตลาดไทยได้สำเร็จ ในกลุ่มที่เรียกว่า “Craft Beer”

เหตุผลที่ทำให้ “Craft Beer” ในไทยเติบโตมาจาก 3 ปัจจัยหลัก คือ

1. ผู้บริโภคชนชั้นกลางเพิ่มขึ้น (Middle Class) และคนยุคดิจิทัลมีความเป็น Globalization เปิดรับข้อมูลข่าวสาร และอัพเดทไลฟ์สไตล์ใหม่ๆ จากทั่วโลก ทำให้ผู้บริโภคในปัจจุบัน โดยเฉพาะคน Gen Y และ Gen Millennials มีความเป็นปัจเจกมากขึ้น มี “ไลฟ์สไตล์” ซับซ้อน และมี “Demanding” สูง ดังนั้นคนกลุ่มนี้ ชอบแสวงหาประสบการณ์ใหม่ และแตกต่าง ยอมจ่ายเงินมากขึ้น เพื่อให้ได้ของคุณภาพดี นี่จึงทำให้กระแส “Craft Beer” ที่เกิดขึ้นในหลายประเทศ ไม่ว่าจะเป็นสหรัฐอเมริกา, ยุโรป รวมถึงในญี่ปุ่น ขยายเข้ามาในไทยด้วยเช่นกัน

แนวโน้มของตลาด “Craft Beer” ในบ้านเรา เปรียบได้กับการเกิดขึ้นของ “Specialty Coffee” ที่คนมองหาเครื่องดื่มกาแฟคุณภาพดีขึ้น และเป็นมากกว่ากาแฟ แต่คือเรื่องราว และการเรียนรู้ตลอดทั้ง Value Chain ของเมล็ดกาแฟ

หลังจากในอดีตคนดื่มกาแฟผงสำเร็จรูป ทั้งในบ้าน และที่ทำงาน ต่อมากระแส Café บูม เป็นผลมาจากเชนร้านกาแฟใหญ่จากต่างประเทศอย่าง “Starbucks” บุกไทย และขยายสาขาในโลเกชั่นต่างๆ กระทั่งจุดพลุทำให้เกิดร้านกาแฟสดตามมาอีกมากมาย ส่งผลให้ผู้บริโภคพิถีพิถันกับการดื่มกาแฟคุณภาพดีมากขึ้น

ผู้คนจำนวนมาก Trade up ไปสู่การดื่มกาแฟ “Specialty Coffee” ที่เน้นคุณภาพในทุกกระบวนการ ตั้งแต่แหล่งปลูก ดิน น้ำ สภาพอากาศ การเพาะปลูก เพื่อให้ได้เมล็ดกาแฟคุณภาพดี ไปจนถึงการคั่ว และการชง ซึ่งเป็นคลื่นลูกที่สามของอุตสาหกรรมกาแฟโลก ต่อจากคลื่นลูกแรก (First Wave) คือ ยุคกาแฟสำเร็จรูป จากนั้นเข้าสู่ยุคร้านกาแฟเน้นให้บริการเร่งด่วน สะดวก-รวดเร็ว (Second Wave)

ก่อนมาถึงยุคที่สาม กาแฟเป็นทั้ง “ศาสตร์ และศิลป์” คือ นำความเป็นศิลป์ ผสานลงไปในศาสตร์ดั้งเดิม บวกเข้ากับ “Storytelling” ซึ่งถูก “จริต” คนยุคนี้ ที่ดื่มกาแฟ ไม่ใช่เพียงเพื่อสร้างความสดชื่น (Refresh) ให้กับตัวเองเท่านั้น แต่ยังมองลึกไปถึงเบื้องหลังเครื่องดื่มกาแฟถ้วยที่กำลังถืออยู่ในมือ ทำให้ไม่เพียงแต่เทรนด์ Specialty Coffee ขยายตัวไปทั่วโลกแล้ว ยังเกิดร้านกาแฟ “Slow Bar” ที่มาพร้อมกรรมวิธีการชง ทั้งแบบดั้งเดิม และแบบใหม่ที่มีนวัตกรรมเข้าไปผสาน

แนวโน้ม “Craft Beer” เป็นเช่นเดียวกับพัฒนาการของ “อุตสาหกรรมกาแฟ” ที่ทำให้คนไทยมองหาเบียร์ประเภทอื่น เพื่อหาประสบการณ์ใหม่ ที่นอกเหนือจาก “ลาเกอร์ เบียร์” ซึ่งเป็นตลาดใหญ่ในไทย และคนไทยคุ้นเคยกับเบียร์ประเภทนี้มานาน

2. พลัง “Social Media” ช่องทางหลักทำให้คนได้เห็นรีวิว-เรียนรู้เรื่องเบียร์ และแชร์ไลฟ์สไตล์ของตัวเอง ไม่อาจปฏิเสธได้ว่า “สื่อสังคมออนไลน์” ทำให้ Customer Journey ของผู้บริโภคเปลี่ยนไป เพราะเมื่อเกิดเพจรีวิวเบียร์มากมาย ได้กลายเป็น “สื่อหลัก” ของผู้บริโภคคนรุ่นใหม่ ในการหาข้อมูลเกี่ยวกับเบียร์ ทำให้เกิดการเรียนรู้ และอยากทดลองดื่ม

ขณะเดียวกันแพลตฟอร์ม Social Media ทั้งหลายยังเป็นพื้นที่แชร์ “ไลฟ์สไตล์” ของตนเอง ซึ่งการดื่มแอลกอฮอล์นอกบ้านตามร้านผับบาร์ มีเรื่องการสะท้อน “ภาพลักษณ์” หรือ “ความเป็นตัวตน” เข้ามาเกี่ยวข้อง ซึ่งการเลือกดื่ม “Craft Beer” แล้วโพสต์ลงบน Social Media ของตัวเอง เพื่อสะท้อนภาพลักษณ์ หรือตัวตนของคนๆ นั้น

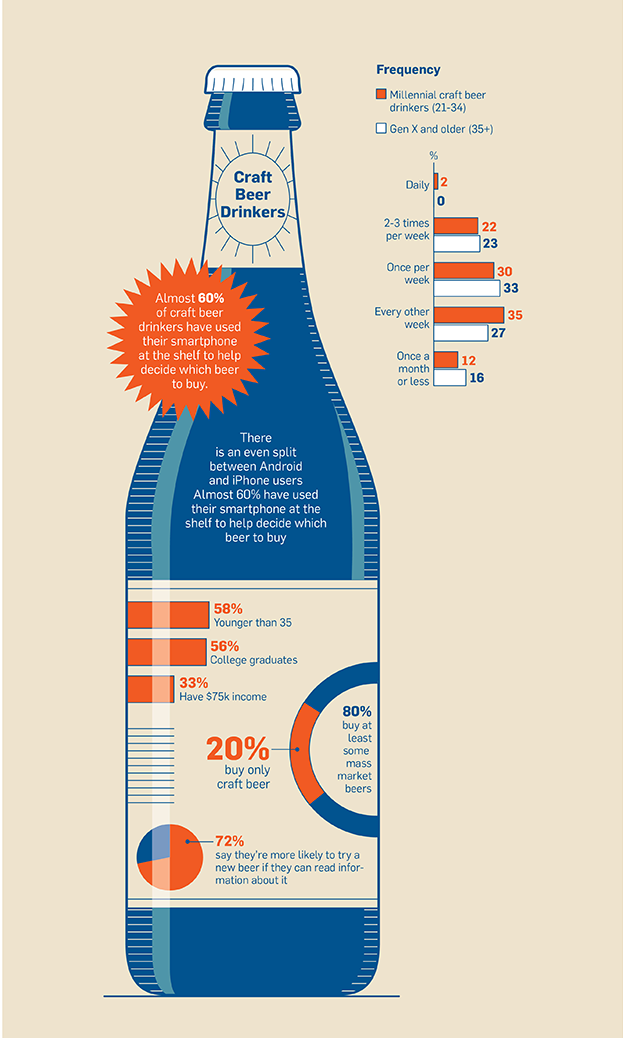

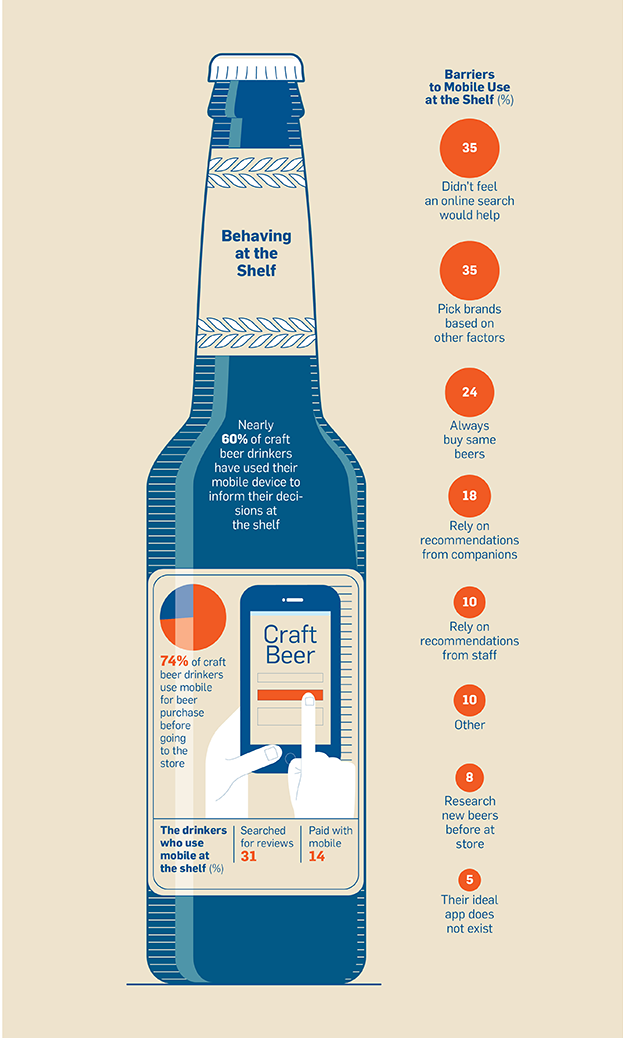

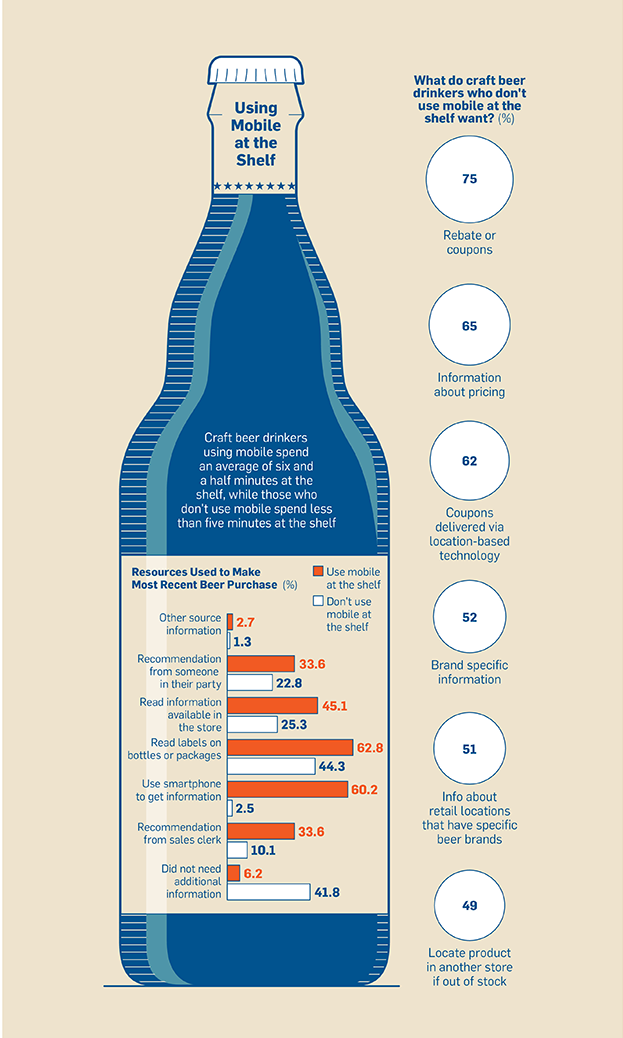

“XenoPsi” เอเยนซีโฆษณา และวางแผนกลยุทธ์การตลาดในสหรัฐฯ เผยผลสำรวจพฤติกรรมการซื้อ Craft Beer ในสหรัฐฯ พบว่า มากกว่าผู้ดื่ม Craft Beer ส่วนใหญ่ ใช้สมาร์ทโฟนในการค้นหาข้อมูลเบียร์ ทั้งก่อนเดินทางมาที่สโตร์ (74%) และเวลาอยู่หน้าเชลฟ์ในสโตร์ (60%) เพื่อประกอบการตัดสินใจซื้อ

แหล่งข้อมูลที่นักดื่มเบียร์ ใช้ในการตัดสินใจเลือกซื้อ Craft Beer แบรนด์หนึ่งๆ มาจาก คำแนะนำของเพื่อนๆ หรือคนรอบข้างในงานปาร์ตี้ / ข้อมูลใน ณ จุดขาย / ข้อมูลบนบรรจุภัณฑ์ / ข้อมูลจากพนักงานขาย

เชื่อว่าพฤติกรรมผู้ดื่มเบียร์ในสหรัฐ ไม่แตกต่างจากในไทย ยิ่งปัจจุบันเป็นยุค Globalization ที่คนสามารถหาข้อมูลได้จากทุกที่ทุกเวลา ผู้บริโภคไทยเริ่มสนใจหาข้อมูล และได้รับข้อมูลเกี่ยวกับเบียร์จากช่องทางออนไลน์มากขึ้น

3. ช่องทางการขายทั้ง On-Premise และ Off-Premise มากขึ้น ปัจจุบันช่องทาง On-Premise เกิดผับบาร์มากขึ้น ที่เน้นขายเครื่องดื่มแอลกอฮอล์จากทั้งผู้ผลิตอิสระ และแบรนด์นำเข้าจากหลากหลายประเทศ ทั้งแบบ “Taproom” เป็นเบียร์สด และจำหน่ายแบบขวด เพื่อนำเสนอเป็น “ทางเลือก” ให้กับผู้บริโภคที่แสวงหาประสบการณ์การดื่มแบบใหม่

ส่วนช่องทาง Off-Premise ถ้าใครสังเกตซูเปอร์มาร์เก็ต และร้านสะดวกซื้อในปัจจุบัน เพิ่มพื้นที่เชล์ฟในตู้แช่สำหรับเบียร์นำเข้า และ Craft Beer มากขึ้น เพื่อรองรับความต้องการของผู้บริโภค ซึ่งการที่ Modern Trade เพิ่มพื้นที่ขายสำหรับเบียร์กลุ่มนี้ ช่วยทำให้การเข้าถึงสินค้าสะดวกขึ้น

“ปัจจุบัน Craft Beer ไม่ใช่เป็นแนวโน้มที่เกิดขึ้นเฉพาะในอเมริกาเท่านั้น แต่ทุกประเทศมี Craft Beer ของตัวเอง อย่างเวลานี้โซนเอเชียตะวันออกเฉียงใต้ ทุกประเทศมีแบรนด์ Craft Beer ของตัวเองแล้ว สำหรับประเทศไทย เทรนด์ Craft Beer เข้ามาในเมืองไทยเมื่อ 5 ปีที่แล้ว ปัจจุบันมีมูลค่าตลาด 500 ล้านบาท เทียบกับตลาดเบียร์โดยรวมแล้ว ถือว่ายังเล็ก แต่มีโอกาสเติบโตได้อีกมาก

กระแส Craft Beer เกิดขึ้นทั่วโลก เพราะเราดื่มเบียร์ธรรมดากันมาแทบตลอดชีวิต อย่างตลาดลาเกอร์ เบียร์ เป็นเบียร์มาตรฐานหนึ่ง เพียงแต่ลาเกอร์เบียร์ในไทย ส่วนใหญ่เป็น Adjunct Lager (ลาเกอร์ที่ใช้ธัญพืชอื่น ที่ไม่ใช่บาร์เลย์มาใส่แทน) เพื่อคุมต้นทุน

กระทั่งวันหนึ่งมี Craft Beer เกิดขึ้นมา อัดวัตถุดิบดีที่สุด เพื่อนำเสนอรสชาติอร่อยที่สุด และกลิ่นที่มาสัมผัสได้เต็มมากกว่า ทำให้ Craft Beer กลายเป็นทางเลือกให้กับคนที่ชอบการดื่มเบียร์ และ Craft Beer ไม่ใช่แค่เรื่องรสชาติ แต่เป็นเรื่องราวของแต่ละแบรนด์ที่จะปรุงเบียร์ของตัวเอง ออกมาเป็นสไตล์ไหน และอยากให้เรื่องราวเป็นอย่างไร เพราะฉะนั้น “Craft Beer” เป็น “Art” แขนงหนึ่ง” คุณกาญจน์ เสาวพุทธสุเวช ผู้ผลิตเบียร์ SPACECRAFT เล่าภาพรวมความนิยมของตลาดเบียร์ทางเลือก

“SPACECRAFT” (สเปซคราฟท์) คือ หนึ่งใน Craft Beer ไทยถูกกฎหมาย ที่เข้าสู่ตลาดเมื่อกว่า 2 ปีที่แล้ว เลือกใช้ฐานผลิตที่กัมพูชา เริ่มต้นผลิตและจำหน่าย “SPACECRAFT : Liberty 1” และ “SPACECRAFT : Event Horizon” โดยล่าสุดพัฒนาเบียร์น้องใหม่ “SPACECRAFT : Galaxy Express” วางคอนเซ็ปต์เป็นเบียร์ “Everyday IPA” ปรุงไม่ให้รสสัมผัสบาง ดื่มง่าย ไม่ขมเกินไป ขณะที่ชื่อได้แรงบันดาลใจมาจาก Anime ของญี่ปุ่นเรื่อง “Galaxy Express 999” หรือชื่อไทย “รถด่วนอวกาศ 999”

“หลักการของ Craft Beer คล้ายกับ Specialty Coffee ที่ใช้คำว่า Brew และเป็นศิลปะเหมือนกัน ซึ่งคนดื่มกาแฟที่เป็น Specialty Coffee มีทั้งคนที่ดื่มตามกระแส กับคนที่ดื่มจริงจัง โดยคนที่ดื่มตามกระแส เมื่อได้ทดลองดื่มแล้ว รู้สึกพึงพอใจ เขาจะเรียนรู้ศาสตร์กาแฟที่ลึกซึ้งขึ้น เช่นเดียวกันคนดื่ม Craft Beer เมื่อดื่มแล้ว รู้สึกชอบ เขาจะสนใจ และขยับจากเบียร์ทั่วไป มาดื่ม Craft Beer” คุณอาชว มหามงคล กรรมการผู้จัดการ บริษัท กัปตัน บาร์เรล จำกัด ผู้นำเข้าเบียร์ ขยายความเพิ่มเติม

อุปสรรค “Craft Beer” ไทยที่ทำให้ยังโตไม่เต็มที่ !!

เคยสังเกตไหมว่าทำไม “Craft Beer” ที่จำหน่ายในไทยราคาสูง ทั้งๆ ที่เป็นแบรนด์ของไทย นั่นเพราะ “Craft Beer” ถูกกฎหมายในบ้านเรา ล้วนแล้วแต่ผลิตจากต่างประเทศ โดยประเทศหลักที่เจ้าของ Craft Beer ไทย เลือกใช้เป็นฐานการผลิต เช่น กัมพูชา เวียดนาม ไต้หวัน และสหรัฐอเมริกา

เหตุที่ “Craft Beer” สัญชาติไทยต้องไปผลิตในต่างประเทศ แล้วตีกลับเข้ามา กลายเป็น “เบียร์นำเข้า” ซึ่งมีผลต่อเรื่องภาษี อันกระทบต่อ “ราคาจำหน่าย” เป็นเพราะข้อจำกัดด้านกฎหมาย ตามประกาศกระทรวงการคลัง เรื่องวิธีบริหารงานสุรา พ.ศ. 2543 ระบุคุณสมบัติผู้ขออนุญาตทำสุรา ต้องประกอบด้วยหลักเกณฑ์ ดังนี้

1. เป็นบริษัทจำกัดที่จดทะเบียนตามกฎหมายไทย และมีผู้ถือหุ้นสัญชาติไทยไม่น้อยกว่า 51%

2. ทุนจดทะเบียนไม่ต่ำกว่า 10 ล้านบาท และมีเงินค่าหุ้นหรือเงินลงทุนที่ชำระแล้วไม่น้อยกว่า 10 ล้านบาท

3. ขนาดโรงเบียร์

3.1 โรงเบียร์ขนาดใหญ่ ปริมาณการผลิตไม่ต่ำกว่า 10 ล้านลิตรต่อปี

3.2 โรงเบียร์ขนาดเล็ก ประเภทผลิตเพื่อขาย ณ สถานที่ผลิต (Brewpub) ปริมาณการผลิตไม่ต่ำกว่า 100,000 ลิตรต่อปี แต่ไม่เกิน 1 ล้านลิตรต่อปี

“แม้ทิศทางของ Craft Beer ไทยจะมีศักยภาพเติบโตได้อีกมาก แต่ปฏิเสธไม่ได้ว่ายังคงมีอุปสรรคหลายด้านที่ผู้ผลิตต้องฟันฝ่า แน่นอนว่าภาวะเศรษฐกิจชะลอตัวย่อมส่งผลกระทบต่อตลาดเบียร์ ทว่าในกลุ่มนักดื่มที่หลงใหล Craft Beer ไม่กระทบมากนัก แต่สิ่งที่ท้าทายสำหรับแบรนด์ไทย ที่ยากกว่าแบรนด์นำเข้าในหลายด้าน คือ การทำแบรนด์ดิ้ง การตลาด และการสื่อสารทั้งจากนักต้มเบียร์ และสื่อสารผ่านศิลปะ

ดังนั้น หาก Craft Beer ไทยได้รับการสนับสนุนจากภาครัฐ โดยเฉพาะภาคกฎหมาย จะมีส่วนสำคัญอย่างมากในการผลักดันวงการ Craft Beer ไทยพัฒนาก้าวสู่ระดับสากล เพราะทุกวันนี้ผู้ผลิตไทยหลายแบรนด์สามารถเทียบชั้นเวทีโลกได้อย่างสบาย แต่การจะก้าวไปแข่งขันบนเวทีขนาดใหญ่ระดับนานาชาติ ผู้ผลิตต้องหาโอกาสเอง และคนมีฝีมือที่ยังเป็น Homebrew ยังไม่มีพื้นที่แสดงความสามารถมากขึ้น

แต่หากศึกษาโมเดลจาสหรัฐอเมริกา ภายหลังการแก้กฎหมายให้สามารถผลิต Craft Beer ในประเทศได้ ปรากฏว่าภายในปีเดียว มีผู้ผลิตเพิ่มขึ้นมากกว่า 300 ราย และราคาเข้าถึงง่าย ทำให้ Craft Beer ในสหรัฐฯ เติบโต ขณะที่ประเทศญี่ปุ่น รัฐบาลให้การสนับสนุนอย่างเป็นระบบ แต่ละเมืองจะมี Craft Beer เป็นสินค้าขึ้นชื่อประจำท้องถิ่น ก่อให้เกิดการจ้างงาน และการกระจายรายได้สู่ชุมชน” คุณกาญจน์ ขยายความเพิ่มเติม

เพราะฉะนั้นเมื่อ Craft Beer ไทยต้องใช้ฐานการผลิตจากนอกประเทศ แล้วส่งกลับเข้ามา นี่จึงทำให้ราคาจำหน่ายสูงพอๆ กับแบรนด์เบียร์นำเข้า

“ราคา Craft Beer จำหน่ายหน้าร้าน (On-Premise) อยู่ที่ 200 กว่าบาท แต่ถ้าไปเวียดนาม ราคา Craft Beer ที่นั่นราคาถูกกว่าไทยมากกว่า 50% ซึ่งการตั้งโรงผลิตเบียร์ในไทยตามข้อกฎหมาย เป็นไปไม่ได้เลยสำหรับรายเล็ก ทำให้รายเล็กต้องผลิตในต่างประเทศ แล้วนำเข้ามา กลายเป็นต้องเสียภาษีเป็นเบียร์นำเข้า ส่งผลให้ราคาจำหน่าย Craft Beer ในไทย ราคาเดียวกับเบียร์นำเข้าจากต่างประเทศ เช่น เบียร์จากเบลเยียม”คุณเจโรม เลอ ลูแอร์ ผู้ก่อตั้ง และผู้บริหารของ บริษัท วิชเบียร์ จำกัด (Wishbeer) อธิบายเพิ่มเติม

“Niche” ในวงล้อม “Mass Market” ที่เขย่ายักษ์ใหญ่ขยับตัว !!

แม้ปัจจุบันจะมี “Craft Beer” ในตลาดมากขึ้น แต่ถึงอย่างไรยังคงเป็น “Niche Market” ในมวลหมู่ “Mass Market” ที่เป็นตลาดใหญ่มหาศาล อย่างไรก็ตามถึงจะเป็นตลาดเล็ก แต่ก็ทำให้ยักษ์ใหญ่ค่ายเบียร์ในไทย ทั้ง “สิงห์” และ “ช้าง” ไม่อาจมองข้ามไปได้ !!!

จากเดิมที่ “ค่ายสิงห์” และ “ค่ายช้าง” ใช้แบรนด์เดิม และทำแต่ลาเกอร์เบียร์มาตลอด แต่ผลจากเทรนด์ “Craft Beer” เป็นหนึ่งในตัวกระตุ้นสำคัญที่ทำให้ผู้บริโภคต้องการดื่มเบียร์ที่ฉีกออกไปจากสิ่งที่เขาคุ้นเคยมานาน ส่งผลให้สองยักษ์ใหญ่ ต้องออกเบียร์แบรนด์ใหม่

อย่างไรก็ตาม ถ้ายึดตามนิยามของ “สมาคมผู้ผลิตเบียร์ในสหรัฐฯ (Brewers Association)” แน่นอนว่าเบียร์ใหม่จากสองผู้ผลิตรายใหญ่ที่ออกมานั้น ไม่ได้อยู่ภายใต้คำจำกัดความของ “Craft Beer” แต่การขยับตัวของทั้ง “สิงห์” และ “ช้าง” สะท้อนให้เห็นว่า ถึงเวลาผู้ผลิตรายใหญ่ที่เคยทำแต่สิ่งเดิมๆ ต้องลุกขึ้นมาปฏิวัติตนเองครั้งใหญ่ ไม่เช่นนั้น…อาจก้าวไม่ทันการเปลี่ยนแปลงของความต้องการผู้บริโภค และทิศทางการแข่งขันของอุตสาหกรรมเบียร์ทั่วโลก และไทย

ดังนั้น ในช่วง 3 ปีมานี้ จะเห็นความเคลื่อนไหวของทั้งสองค่ายใหญ่ ปั้นแบรนด์ใหม่ ที่ชูภาพลักษณ์ความเป็นเบียร์คนรุ่นใหม่ พร้อมทั้งนำเสนอเบียร์ชนิดอื่น นอกเหนือจากลาเกอร์เบียร์ เพื่อเสริมทัพ Brand Portfolio Strategy ในการสร้างความหลากหลายของแบรนด์ และสินค้า สำหรับรองรับไลฟ์สไตล์ผู้บริโภคที่แตกต่างกัน และเข้าไปอยู่ในทุกโอกาสการดื่มของผู้บริโภคแต่ละคนที่วันนี้เป็นยุค “Personalization”

สำหรับฝั่ง “สิงห์” ถือเป็นผู้ผลิตใหญ่ที่ปรับกลยุทธ์สินค้า และการตลาดเข้าถึงกลุ่มคนรุ่นใหม่อย่างชัดเจน และนับตั้งแต่เปิดตัวแบรนด์ “U Beer” ในปี 2016 ขณะเดียวกันใช้ความได้เปรียบของการพัฒนา Brewpub “EST.33” ถือเป็น “ห้องทดลอง” การพัฒนาเบียร์สูตรใหม่ นี่จึงเป็นที่มาของแบรนด์ “Snowy Weizen by EST. 33” ซึ่งเป็นเบียร์ในกลุ่ม Wheat Beer ที่บรรจุลงกระป๋อง วางจำหน่ายในปี 2017

และปีนี้ ได้ปล่อยอีกแบรนด์ที่ประสบความสำเร็จจากร้าน EST. 33 มาบรรุจกระป๋อง ขายในช่องทางรีเทล ภายใต้แบรนด์ “KOPPER” ขณะที่ล่าสุดเปิดตัว “My Beer” เบียร์ตัวนี้ เป็นลาเกอร์เบียร์ ระดับแอลกอฮอล์ 4.5% แสดงให้เห็นว่าถึงอย่างไร ความที่เป็นผู้ผลิตรายใหญ่ ยังคงต้องยึดฐาน Mass Market เป็นหลัก โดยที่ลาเกอร์ เบียร์ คือ ตลาดใหญ่ในไทย ควบคู่ไปกับการนำเสนอเบียร์สูตรต่างๆ เป็นทางเลือกการดื่ม

นอกจากนี้ “ค่ายสิงห์” รู้ว่า “Craft Beer” คือ Sunrise Market ของอุตสาหกรรมเบียร์ในไทย และนับวันมีคนอยากผลิต Craft Beer ของตนเองมากขึ้น จึงได้พยายามเข้ามาอยู่ในตลาดนี้

ดังที่ คุณภูริต ภิรมย์ภักดี ประธานเจ้าหน้าที่บริหาร บริษัท บุญรอดเทรดดิ้ง จำกัด เคยให้สัมภาษณ์กับสื่อไว้ว่า “ตลาดเบียร์ Mainstream มีแต่ตัวเดิม ๆ ขณะที่ผู้บริโภคต้องการลองอะไรใหม่ๆ เราถึงออกโปรดักต์ใหม่มา เป็นการเพิ่มความหลากหลายให้ผู้บริโภคได้เลือก”

โดยสิงห์ เริ่มทำโครงการ “อิสระ อะคาเดมี” (ISARA Academy) เป็นหลักสูตรให้ความรู้แก่ผู้ผลิต Craft Beer ตั้งแต่การผลิต การตลาด การจำหน่าย บรรจุภัณฑ์ และเรื่องกฎหมาย

การทำโครงการดังกล่าว นอกจากเป็นการดึงคนรุ่นใหม่ที่อยากเป็นผู้ผลิต Craft Beer หรือแม้แต่คนที่เป็น Homebrewer อยู่แล้ว เข้ามามีส่วนร่วมด้วยแล้ว ในอีกมุมหนึ่ง ยังช่วยสร้างภาพลักษณ์เชิงบวกให้กับค่ายสิงห์ ในฐานะเป็นผู้ผลิตรายใหญ่

ขณะที่ล่าสุดรายงานข่าวจาก “ประชาชาติธุรกิจ” เผยว่า ขณะนี้ บริษัท สิงห์ คอร์เปอเรชั่น จำกัด ได้เข้าไปถือหุ้นในบริษัท ฟูลมูน บรูเวิร์ค จำกัด เจ้าของแบรนด์คราฟต์เบียร์ชาละวัน เพลเอล, เบียร์ชาตรี ไอพีเอ และเบียร์บุษบา เอ็กซ์ไวส์ ในสัดส่วน 30% เป็นอันดับที่ 3 รองจากสัดส่วนของ 2 ผู้ก่อตั้งคือ นายกมลาศ พัฒนาไพศาล และนายสุกิจ ทีปฏิมา ถือหุ้นกันคนละ 31.4074%

ส่วนฝั่ง “ค่ายช้าง” ปีนี้ถือเป็นปีแห่งการเปิดตัวแบรนด์ใหม่ก็ว่าได้ เพราะนับตั้งแต่ต้นปี ส่งแบรนด์ “TAPPER” ซึ่งเป็นเบียรด์ดีกรีเข้ม 6.5% เข้าตลาด และเมื่อเดือนพฤศจิกายนที่ผ่านมา ได้ปล่อย 2 แบรนด์ใหม่ออกมาพร้อมกัน คือ “HUNTSMAN” ชูจุดขาย 3 ด้านคือ เป็น Cloudy Wheat Beer / บรรจุภัณฑ์ภาพลักษณ์พรีเมียม / ราคาจับต้องได้ ที่มีส่วนผสมสำคัญ คือ Wheat Malt และ Barley Malt กับอีกแบรนด์ “BLACK DRAGON” ชูจุดขายความเป็น Red Ale บรรจุอยู่ในกระป๋องที่มีภาพลักษณ์พรีเมียม ในราคาจับต้องได้

“หนึ่งในกลยุทธ์ของไทยเบฟ คือ การนำเสนอผลิตภัณฑ์ที่หลากหลาย ให้เหมาะกับกลุ่มผู้บริโภคที่มีความต้องการต่างกัน ซึ่งผู้บริโภคสมัยนี้มีความต้องการที่เปลี่ยนแปลงอยู่ตลอดเวลา และมีความซับซ้อนมากขึ้น รวมถึงการสร้างแบรนด์ให้แข็งแกร่ง คือ ต้องมีการนำเสนอเแบรนด์ที่โดนใจ มีเรื่องราวให้พูดถึงในมุมที่หลากหลาย และมีความแตกต่างจากแบรนด์ที่มีอยู่ในตลาดตอนนี้” คุณโฆษิต สุขสิงห์ กรรมการผู้อำนวยการ ผลิตภัณฑ์ HUNTSMAN และ BLACK DRAGON เล่าถึงกลยุทธ์กลุ่มธุรกิจเบียร์

การบูมของ “Craft Beer” แม้เป็นตลาดเล็ก แต่สะท้อนให้เห็นถึงการเปลี่ยนแปลงหลายอย่างทั้งภาพรวมของอุตสาหกรรมเบียร์ และพฤติกรรมผู้บริโภค ที่ในอดีตธุรกิจเบียร์ เป็นสมรภูมิของแบรนด์ใหญ่เท่านั้น แต่ปัจจุบันโลกธุรกิจเปิดกว้าง ทำให้เกิด New Player มากมาย ขณะเดียวกันปัจจุบันเป็นยุค “อำนาจอยู่ในมือผู้บริโภค” เพราะฉะนั้นสินค้าที่นำเสนอคุณภาพดี ในราคาสมเหตุสมผล ประกอบกับมีกลยุทธ์การตลาด-การขาย ย่อมชนะใจผู้บริโภค และเป็นแบรนด์ที่ถูกเลือก !!!

“โดยภาพรวม Craft Beer ไทย ผมถือว่าอยู่แถวหน้าของเอเชีย เพราะแบรนด์ไทย มาจากคนไทยปรุงเองจริงๆ ในขณะที่เบียร์กลุ่มนี้ยังอยู่ภายใต้ข้อจำกัดด้านกฎหมาย ซึ่งที่ผ่านมาเรามีการจัดประกวด มีผู้ตัดสินจากต่างประเทศทั่วโลกร่วมตัดสิน Homebrew ของไทย และผมเคยเอา Supplier จากต่างประเทศมาชิง ทุกคนลงความเห็นว่า Craft Beer ไทยได้มาตรฐาน และมีความน่าสนใจ” คุณอาชว กล่าวทิ้งท้าย

Source : นิยามคราฟต์เบียร์ และภาพรวมคราฟต์เบียร์ในสหรัฐอเมริกา : Brewers Association 1 , 2 , 3

Source : ข้อมูลพฤติกรรมการซื้อคราฟต์เบียร์ในสหรัฐอเมริกา : Adweek