เผยเทรนด์การใช้จ่ายของคนไทยยังมีการใช้งาน Mobile Banking และ e-Wallet มากขึ้น แม้สถานการณ์ COVID-19 ในบ้านเราจะคลี่คลายลง โดยการใช้งานขยายตัวจากกลุ่มคนอายุ 25-34 ปี มาเป็นกลุ่มคนอายุ 35-44 ปี สะท้อนให้เห็นการปรับเปลี่ยนพฤติกรรมของผู้บริโภค และจะส่งผลให้การแข่งขันในตลาดสูงขึ้นด้วย

จากการสำรวจของศูนย์วิจัยกสิกรไทยได้คาดการณ์ว่า ปี 2563 ธุรกรรมโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Money จะยังมีการเติบโตต่อเนื่อง เพราะได้รับอานิสงค์จากพฤติกรรมการใช้จ่ายแบบไร้สัมผัสหรือ Contactless Payment ที่กลายเป็น New Normal ในปัจจุบัน และจากที่ไทยมุ่งเข้าสู่สังคมไร้เงินสด (Cashless Society) การโอนเงินและชำระค่าสินค้าทางอิเล็กทรอนิกส์ (e-Payment)

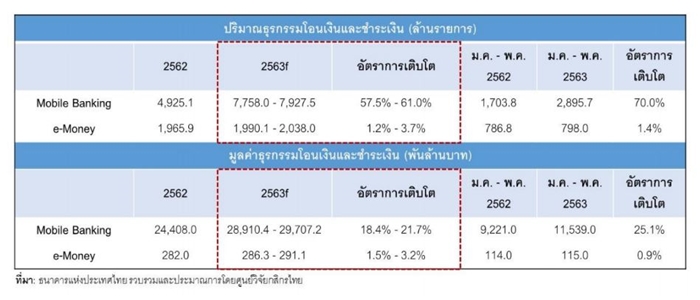

โดยคาดว่า จะมีปริมาณธุรกรรมโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking ราว 7,758.0-7,927.5 ล้านรายการ โตขึ้น 57.5-61% ส่วนมูลค่าธุรกรรมจะอยู่ที่ประมาณ 28,910.4 – 29,707.2 พันล้านบาท เพ่มขึ้น 18.4-21.7% จากปี 2562

ขณะที่ปริมาณธุรกรรมการโอนเงินและชำระค่าสินค้าและบริการผ่าน e-Money น่าจะอยู่ที่ประมาณ 1,990.1-2,038.0 ล้านรายการ โตขึ้น 1.2-3.7% คิดเป็นมูลค่าอยู่ประมาณ 286.3-291.1 พันล้านบาท โต 1.5-3.2%

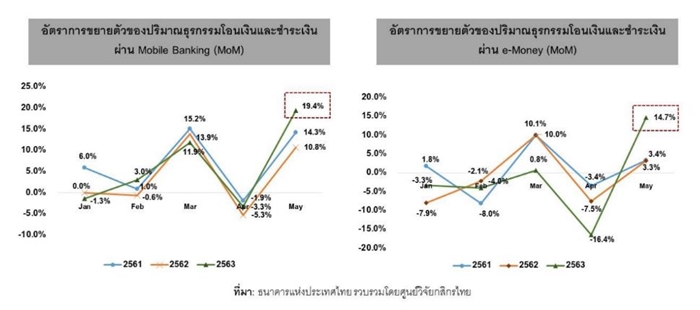

นอกจากนี้จากการแพร่ระบาดของ COVID-19 ยังเป็นปัจจัยสำคัญให้คนเปลี่ยนแปลงพฤติกรรมมาใช้ Contactless Payment มากขึ้น อย่างในเดือนพฤษภาคม 2563 ที่การแพร่ระบาดของ COVID-19 ในไทยเริ่มคลี่คลายลง ปริมาณธุรกรรมโอนเงินและชำระเงินผ่าน Mobile Banking โต 19.4% และ e-Money โต 14.7%

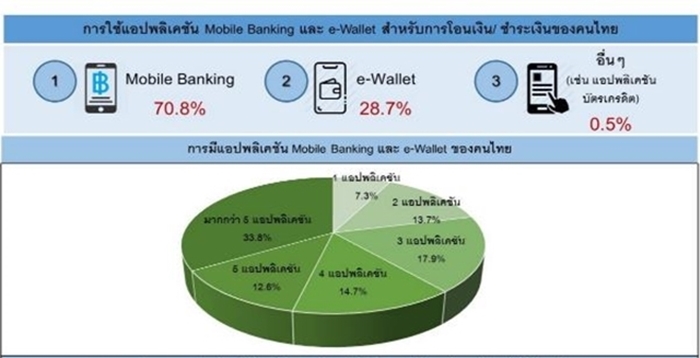

ส่วนช่วงระหว่างที่มีการแพร่ระบาดของโรคดังกล่าว ผู้บริโภคไทยราว 73 % มีการโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Wallet เพิ่มขึ้น จากเดิมที่มีการโอนเงินและชำระค่าสินค้าและบริการผ่าน Mobile Banking และ e-Wallet ประมาณ 9 ครั้งต่อสัปดาห์ และเมื่อสถานการณ์การแพร่ระบาดของโรค COVID-19 ในไทยคลี่คลายลง ผู้บริโภคราว 39.8% ยังคงมีการใช้งาน Mobile Banking และ e-Wallet เพื่อโอนเงินและชำระค่าสินค้าและบริการเพิ่มขึ้น ขณะที่ผู้บริโภคราว 49.7% ได้กลับมาใช้งานเท่าเดิม

จากการสำรวจของศูนย์วิจัยกสิกรไทย พบว่า ลักษณะแอปพลิเคชัน Mobile Banking และ e-Wallet 3 อันดับแรก ที่จะสามารถตอบโจทย์ความต้องการของผู้บริโภคได้ในปัจจุบัน ได้แก่

1.แอปพลิเคชันที่สามารถอำนวยความสะดวกในการใช้งานด้วยการรวมทุกบัญชีออนไลน์ไว้ในแอปพลิเคชันเดียว

2.แอปพลิเคชันที่สามารถตอบโจทย์ไลฟ์สไตล์ในชีวิตประจำวัน เช่น การเป็นแพลตฟอร์ม Food Delivery หรือ e-Market place ในตัวเอง เป็นต้น

3.แอปพลิเคชันที่มี Feature การใช้บัตรเครดิต

ลักษณะทั้ง 3 ประการดังกล่าวสะท้อนให้เห็นถึงความท้าทายที่ผู้ให้บริการ Mobile Banking และ e-Wallet จะต้องเผชิญในการพัฒนา Feature การใช้งานให้สามารถอำนวยความสะดวกและสามารถตอบโจทย์การใช้ชีวิตประจำวันของผู้บริโภคให้ได้มากที่สุด เพื่อให้เป็นแอปพลิเคชันที่ผู้บริโภคส่วนใหญ่เลือกเป็นอันดับแรก

นอกเหนือจากการเผชิญกับความท้าทายด้านการแข่งขันที่สูงขึ้นและความคาดหวังของผู้บริโภคแล้ว ผู้ให้บริการ Mobile Banking และ e-Wallet อาจจะต้องเผชิญกับความท้าท้ายด้านการพัฒนาระบบภายใน โดยเฉพาะระบบที่สร้างความมั่นคงและปลอดภัยทางไซเบอร์ (Cyber Securities) เพื่อป้องกันข้อมูลส่วนบุคคลและข้อมูลทางการเงินของลูกค้า รวมถึงเพื่อสร้างความเชื่อมั่นให้แก่ลูกค้าในการใช้งาน

นอกจากนี้ ผู้ให้บริการจำเป็นจะต้องคำนึงถึงกฎระเบียบในการทำธุรกรรมของหน่วยงานที่กำกับดูแล โดยเฉพาะอย่างยิ่ง พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคล โดยการทำธุรกรรมหรือกระบวนการต่างๆ ที่จะทำการตลาดในระยะข้างหน้า จะต้องไม่ขัดกับ พ.ร.บ. คุ้มครองข้อมูลส่วนบุคคลด้วย

โดยสรุป ผู้ให้บริการโอนเงินและชำระค่าสินค้าและบริการผ่านแพลตฟอร์มออนไลน์อย่าง Mobile Banking และ e-Wallet ในไทยยังมีโอกาสเติบโตในอนาคต แต่ก็ยังต้องเผชิญกับการแข่งขันในตลาดที่เข้มข้นจากการเข้ามาของกลุ่มผู้ประกอบการรายใหม่ในตลาด โดยเฉพาะกลุ่มผู้ให้บริการ e-Wallet

ดังนั้น ในอนาคตเราจะยังเห็นบรรยากาศการแข่งขันในการทำกลยุทธ์ด้านราคาและโปรโมชั่นของกลุ่มผู้ประกอบการที่เข้มข้นยิ่งขึ้น เพื่อกระตุ้นการเปิดใช้บริการของทั้งทางฝั่งของกลุ่มผู้บริโภคและกลุ่มผู้ประกอบการร้านค้าและร้านอาหารต่างๆ ที่หลากหลายมากขึ้น อาทิ การให้ส่วนลดสำหรับการชำระค่าสินค้าและบริการในร้านค้าที่ร่วมรายการ การให้คูปองเงินสดสำหรับการเปิดใช้บัญชี การสะสมคะแนนเพื่อแลกของรางวัล ฯลฯ