สำหรับคนที่มีอายุ 30-40 ปีขึ้นไป ธนาคารออมสินคือธนาคารสำหรับการเรียนรู้ด้านการออมเงินของเด็กๆ ที่สำคัญเป็นธนาคารเดียวที่ไม่มีการปล่อยสินเชื่อและมีลูกค้าตั้งแต่เด็กไปจนถึงกลุ่มวัยรุ่น เด็กหลายคนเก็บหอมรอมริบจนมีเงินหมื่นช่วงวัยรุ่นได้ โดยลูกค้าจะมีสมุดบัญชีเล่มสีน้ำเงินแนวตั้งและเป็นธนาคารที่ส่วนใหญ่เงินฝากมักจะเป็นเหรียญ

กาลเวลาผ่านมาจนถึงปัจจุบัน เมื่อเทคโนโลยีเข้ามา Disrupt กลุ่มเด็กวัยรุ่นที่เคยฝากเงินก็ลดลง ธนาคารออมสินจึงต้องปรับตัวเพื่อรองรับการ Disruption ส่วนหนึ่งคือการปรับภาพลักษณ์ให้ทันสมัยมากขึ้น และการขยายผลิตภัณฑ์ทางการเงิน พร้อมทั้งนำเทคโนโลยีเข้ามาใช้กับธนาคาร ผ่านแนวคิดของ ดร.ชาติชาย พยุหนาวีชัย อดีตผู้อำนวยการธนาคารออมสิน ผู้พลิกโฉมธนาคารออมสินสู่ธนาคารดิจิทัล

พลิกโฉมใหม่ธนาคารออมสินสู่ GSB

โดยคุณชาติชายชี้ว่า ธนาคารออมสินเกิดจากพระราชประสงค์ของล้นเกล้ารัชกาลที่ 6 ที่ต้องการฝึกฝนให้ราษฎรรู้จักออมทรัพย์อย่างถูกวิธี เพื่อให้ประชาชนมีรากฐานทางการเงินที่มั่นคง จนกระทั่งธุรกิจธนาคารก้าวเข้าสู่ยุคดิจิทัล ทำให้หลายธนาคารปรับตัวเข้าสู่ Digital Banking ไม่เว้นแม้แต่ธนาคารออมสิน แต่การปรับตัวไม่ใช่เรื่องง่าย

ส่วนแรกที่ต้องปรับเปลี่ยนคือแนวคิดในด้าน Customer Centric ซึ่งเป็นแนวคิดที่ต้องเข้าใจลูกค้าเป็นหลัก โดยเฉพาะกลุ่มเด็กวัยรุ่นที่มีแนวโน้มสวิตช์ไปใช้บริการของธนาคารอื่น รวมไปถึงการสร้างโอกาสใหม่ในเชิง Commercial ผสมผสานกับการดำเนินงานด้านสังคม (Social) ทำให้ธนาคารออมสินต้องปรับแนวคิดเพื่อให้เข้าถึงกลุ่มลูกค้า

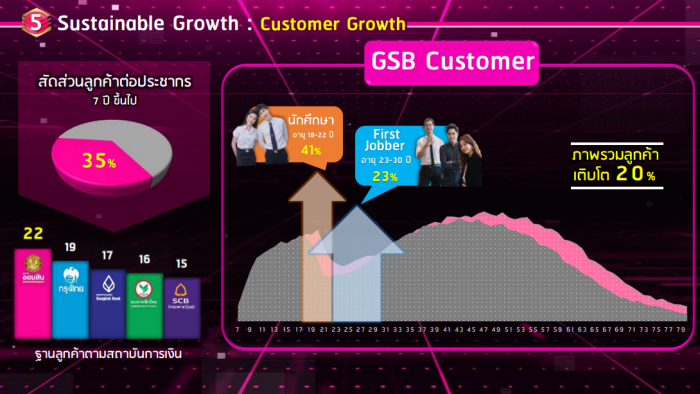

ส่วนต่อมาคือการปรับภาพลักษณ์ใหม่ เนื่องจากภาพลักษณ์ของธนาคารออมสินคือธนาคารเพื่อการออมเงินของเด็กๆ แต่เมื่อเข้าสู่ Digital Banking ภาพลักษณ์จึงต้องปรับเพื่อให้ธนาคารดูทันสมัย โดยเริ่มจากการปรับชุดยูนิฟอร์มใหม่มั้งระดับผู้บริหารและพนักงาน พร้อมทั้งปรับสีของธนาคารให้เป็นสีชมพูสดใสเข้ากับคนรุ่นใหม่ รวมไปถึงการคัดเลือกพนักงานออมสินตัวจริงรุ่นใหม่มาเป็น Brand Ambassador รุ่นละ 2 ปี ส่งผลให้ลูกค้ากลุ่มวัยรุ่นเพิ่มขึ้น 40%

พัฒนาผลิตภัณฑ์ทางการเงินและบุคลากร

ไม่เพียงเท่านี้ ดร.ชาติชายยังแบ่งลูกค้าออกเป็น 3 กลุ่มใหญ่ ประกอบไปด้วย ลูกค้าทั่วไปที่ประกอบไปด้วย กลุ่มเด็ก กลุ่มวัยรุ่น กลุ่ม First Jobber อีกกลุ่มจะเป็นกลุ่มลูกค้าภาครัฐ ไม่ว่าจะเป็นกลุ่มข้าราชการ กลุ่มฐานราก กลุ่มลูกค้าตามนโยบายรัฐ และกลุ่มสุดท้ายจะเป็นกลุ่มธุรกิจและสินเชื่อภาครัฐ ไม่ว่าจะเป็น SME Startup ไปจนถึงธุรกิจขนาดใหญ่และกลุ่มรัฐวิสาหกิจ

นอกจากนี้ยังมีการเปิดตัวบัตรเดบิตธนาคารออมสินที่ออกแบบมาให้เป็นรูปดอกไม้ประจำจังหวัดในสไตล์ “จังหวัดนิยม” คนที่เป็นคนจังหวัดไหนก็สามารถเปิดบัตรเดบิตลายดอกไม้ประจำจังหวัดของตัวเองได้ โดยที่ทุกบัตรที่มีการเปิดใหม่จะร่วมสมทบทุนการศึกษา 10 บาทเป็นส่วนหนึ่งของการเป็นธนาคารเพื่อสังคม นอกจากนี้ยังรวมไปถึงการออกบัตรเครดิตใหม่อีกด้วย

โดยบัตรเครดิตของธนาคารออมสินจะเน้นไปที่เรื่องของ “สุขแบบไทย ใช้แบบพอเพียง” ที่สำคัญทุกการใช้จ่ายบัตรเครดิต 25 บาทจะได้รับ 1 แต้มบุญ โดยลูกค้าสามารถเลือกได้ว่าจะทำบุญอะไรตั้งแต่ตอนสมัครบัตรเครดิต ซึ่งจะมีการผสานโครงการเพื่อสังคมลงไปในผลิตภัณฑ์ของธนาคารออมสิน ตอบภาพลักษณ์ของการเป็นธนาคารเพื่อสังคม

รวมไปถึงการพัฒนาการให้บริการแบบ Mobile Banking ไม่เพียงเท่านี้ธนาคารออมสินยังมีการอบรมบุคลากรในส่วนที่ยังเป็นจุดอ่อน เช่น ในเรื่องของความเข้าใจ Customer Centric หรือในเรื่องของสินเชื่อ ส่งผลให้บุคลากรของธนาคารออมสินมีความรู้เท่าทันสถานการณ์ธุรกิจในปัจจุบัน

กลยุทธ์ 3 แบงค์สู่ธนาคารยุคใหม่

นอกจากการปรับเปลี่ยนภาพลักษณ์แล้ว ธนาคารออมสินยังมี 3 กลยุทธ์ให้ในการเข้าถึงลูกค้าทุกกลุ่มที่มีความชอบแตกต่างกันเรียกว่า กลยุทธ์ 3 แบงค์ โดยกลยุทธ์แรกจะเป็นพัฒนารูปแบบของธนาคารสาขาเดิม (Traditional Banking) โดยเน้นการให้บริการธนาคารในรูปแบบปกติทั่วไป แต่จะเพิ่มในส่วนของการเป็นที่ปรึกษาด้านการเงิน พร้อมทั้งนำเสนอผลิตภัณฑ์หรือแนะนำบริการต่างๆ ของธนาคารได้มากขึ้นด้วย ช่วยให้บริการได้อย่างสะดวก รวดเร็วและทันสมัย

กลยุทธ์ต่อมาคือ การให้ความสำคัญกับด้านสังคม (Social Banking) ถือเป็นจุดเด่นของธนาคารที่ช่วยสร้างความแตกต่างกว่าธนาคารพาณิชย์รายอื่นๆ โดยเฉพาะในส่วนของ Social Branch ที่จะเน้นไปที่เรื่องการดูแลด้านสังคมโดยเฉพาะ ด้วยการนำเทคโนโลยีดิจิทัลเข้ามาใช้มากขึ้นเพื่อช่วยเหลือชุมชน ช่วยเหลือผู้สูงวัย เด็ก เยาวชน ผู้ด้อยโอกาส กลุ่มฐานราก

ดร.ชาติชายชี้ว่า จุดเด่นหนึ่งของธนาคารออมสินคือการเป็นธนาคารของรัฐ ที่มีหน้าที่ในการช่วยเหลือและดูแลสังคม ขณะที่ก็ยังต้องทำให้ธุรกิจของธนาคารเติบโตไปด้วย นั่นจึงทำให้ธนาคารออมสินมีรูปแบบที่เป็นธนาคารเพื่อสังคม ซึ่งการเป็นธนาคารเพื่อสังคม (Social Banking) เป็นเครื่องตอกย้ำถึงความเชื่อมั่นในการใช้บริการต่างๆ ของธนาคารออมสินที่เน้นเรื่องธรรมาภิบาล สิ่งนี้ทำให้ธนาคารออมสินสามารถเข้าถึงลูกค้าทุกระดับ

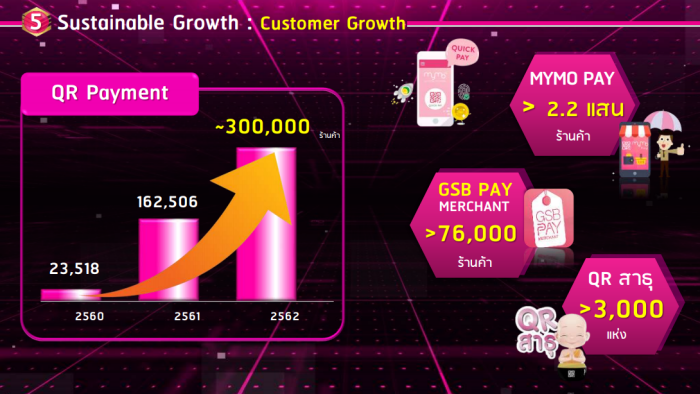

และกลยุทธ์สุดท้ายคือ การพัฒนา Digital Banking ที่จะพัฒนา Digital Platform ด้วยเทคโนโลยีใหม่เพื่อรองรับพฤติกรรมการใช้เทคโนโลยีของคนรุ่นใหม่ สามารถตอบสนองทุกช่วงชีวิตของลูกค้า สอดรับกับไลฟ์สไตล์บนโทรศัพท์มือถืออย่างแอปพลิเคชัน MyMo ที่สามารถเปิดบัญชีเงินฝาก ขอสินเชื่อ สมัครบัตรเครดิต โอนเงินหรือชำระสินค้า เป็นต้น

ผลการปรับเปลี่ยนสู่การเติบโตธุรกิจ

นอกจากจำนวนลูกค้าที่เพิ่มขึ้นแล้ว การปรับเปลี่ยนครั้งใหญ่ของธนาคารออมสินยังส่งผลให้มีกำไรเพิ่มขึ้นอย่างต่อเนื่องทุกปี โดยตลอดช่วงระยะเวลา 5 ปีที่ ดร.ชาติชายดำรงตำแหน่ง ธนาคารออมสินมีสินทรัพย์เพิ่มขึ้นสูงถึง 2.8 ล้านล้านบาท ขณะที่บัญชีเงินฝากช่วง 5 ปีที่ ดร.ชาติชายดำรงตำแหน่ง มียอดเงินฝากเพิ่มสูงขึ้นถึง 2.41 ล้านล้านบาท จนกลายเป็นธนาคารที่มีบัญชีเงินฝากมากที่สุดในตลาด

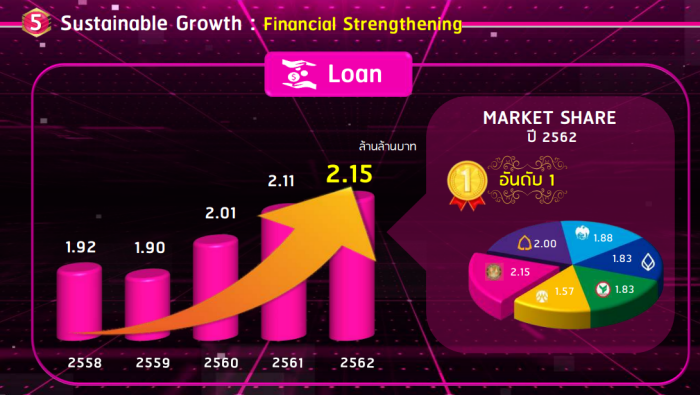

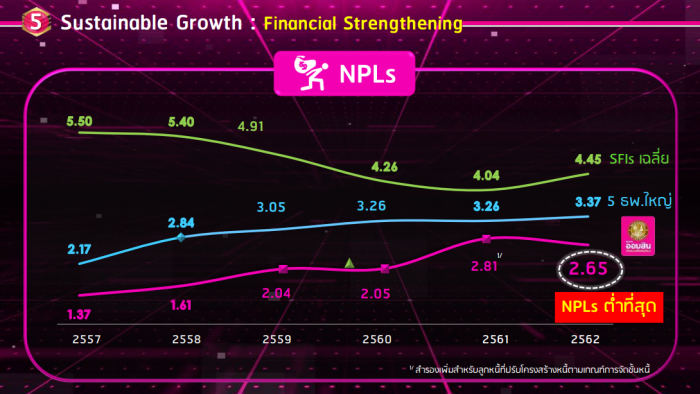

ในด้านของธุรกิจสินเชื่อก็เช่นกันตลอดช่วงระยะเวลา 5 ปีที่ ดร.ชาติชายดำรงตำแหน่ง มีวงเงินสินเชื่อเงินกู้ผ่านธนาคารออมสินสูงถึง 2.15 ล้านล้านบาท ขณะที่หนี้ไม่ก่อให้เกิดรายได้ (NPL) อยู่ในระดับต่ำที่สุดเมื่อเทียบกับธนาคารพาณิชย์รายอื่นๆ แถมธนาคารออมสินยังนำส่งเงินเข้าคลังเป็นลำดับที่ 4 ด้วยมูลค่ากว่า 1.2 หมื่นล้านบาท

สิ่งที่ต้องเตรียมตัวกับการเงินในอนาคต

ในยุคที่เศรษฐกิจกำลังประสบปัญหารุมเร้าโดยเฉพาะจากโรคระบาด ดร.ชาติชายแนะนำองค์กรธุรกิจกลับไปดูว่าธุรกิจไปรับผลกระทบอย่างไรบ้าง เพราะสถานการณ์ที่ผ่านมา แน่นอนว่าธุรกิจการบิน การท่องเที่ยวได้รับผลกระทบอย่างรุนแรง แต่ก็มีบางธุรกิจที่สามารถเติบโตได้อย่างธุรกิจ Food Delivery ซึ่งร้านอาหารควรปรับตัวให้เข้ากับตลาดยุคใหม่

หากธุรกิจสามารถไปต่อได้ในยุคปัจจุบันก็ต้องหาวิธีการต่อยอดธุรกิจ ขณะที่ธุรกิจที่ได้รับผลกระทบก็ต้องหาช่องทางการทำตลาดใหม่ๆ หรือในกรณีที่เป็นคนทั่วไปหากไปรับผลกระทบก็ต้องหาอาชีพเสริมเพื่อเข้ามาทดแทนรายได้ที่หายไป ซึ่งทุกคนต้องปรับตัวเพื่อรับสถานการณ์

เมื่อปรับตัวได้แล้วก็ต้องมองหาพันธมิตร เช่น ตอนนี้คนเริ่มกลับมาใช้ชีวิตในห้างเพิ่มขึ้นก็อาจจะต้องไปร่วมมือกับห้าง หรือการมองหา Startup หรือพันธมิตรในการต่อยอดพัฒนาด้านระบบเทคโนโลยีใหม่ๆ สิ่งที่ธนาคารช่วยได้คือการไม่ปล่อยให้เกิด NPL สูงเหมือนวิกฤติต้มยำกุ้งในอดีต เพราะเมื่อเป็น NPL จะทำให้ธุรกิจเติบโตได้ช้า

สิ่งที่ต้องเตรียมรับมือทั้งธุรกิจและคนทั่วไปคือการเตรียมความพร้อมด้านการเงิน ช่วงที่ยังพักชำระหนี้ก็เก็บเงินส่วนนี้ไว้ รวมไปถึงต้องสภาพคล่องทางการเงินไว้ให้มากที่สุดอย่างน้อย 6-12 เดือนไว้เสมอ แม้จะเป็นสถานการณ์ปกติก็ตาม

ทั้งหมดนี้คือผลงานและประสบการณ์ในการพัฒนาธนาคารออมสินจากธนาคารเพื่อการออมของเด็กๆ สู่ธนาคารที่ให้บริการเต็มรูปแบบทั้งเรื่องของสินเชื่อเงินกู้ ธุรกิจดิจิทัล และเป็นส่วนหนึ่งในการผลักดันธุรกิจให้เติบโต พร้อมทั้งยังคงเป็นธนาคารที่คอยช่วยเหลือสังคมให้สามารถผ่านพ้นวิกฤติที่สำคัญๆ ได้