Priceza Money เว็บเปรียบเทียบประกันรถยนต์ และ Insurance Content Creator เปิดเผยถึงแนวโน้มของ “วงการประกันรถยนต์” ในปี 2566 หลังวิกฤติโควิด-19 ส่งผลกระทบต่อเนื่องในปี 2565 และคาดการณ์ว่าจะเปลี่ยนพฤติกรรมการซื้อและการขายประกันรถยนต์ในประเทศไทยไปอีกรูปแบบหนึ่ง ซึ่งจะส่งผลดีต่อผู้บริโภคในด้านราคาประกันรถยนต์อาจจะถูกลง 30-40% โดยในช่วง 2-3 ปีที่ผ่านมา วิกฤติโควิด-19 ได้ส่งผลกระทบต่อวงการประกันภัยในหลายๆด้าน เช่น วิกฤติประกันโควิด-19 และ นอกจากนั้น ยังส่งผลกระทบของพฤติกรรมการซื้อสินค้าประกันรถยนต์ ของคนไทยอีกด้วย

ทั้งนี้ Priceza Money ได้สรุป 3 เทรนด์หลักๆ ของวงการประกันรถยนต์ที่น่าสนใจเอาไว้ ดังนี้

3 Trends สำคัญ “ธุรกิจประกันรถยนต์” 2565 – 2566

#1 Personalize insurance หรือ ประกันรถยนต์ที่ออกแบบตามความต้องการของผู้ใช้

ก่อนหน้า วิกฤติโควิด-19 คนไทยคุ้นเคยกับการซื้อประกันรถยนต์แบบคุ้มครองจัดเต็ม ราคาหลัก 10,000-20,000 บาท กันมาโดยตลอด แต่พอถึงช่วงโควิด-19 ระบาด คนส่วนใหญ่ที่เคยใช้รถยนต์อย่างเคยชินกันทุกวัน แทบจะไม่ได้ใช้รถยนต์เลย ทำให้หลายๆ คนเริ่มรู้สึกไม่คุ้มค่าที่จะต้องจ่ายค่าประกันภัยรถยนต์ในราคาสูงๆ อีกต่อไป จึงเป็นจุดเริ่มต้นที่ทำให้เกิดกระแสความสนใจประกันรถยนต์แบบตามความต้องการของผู้ใช้ (Personalize insurance) ขึ้นมา

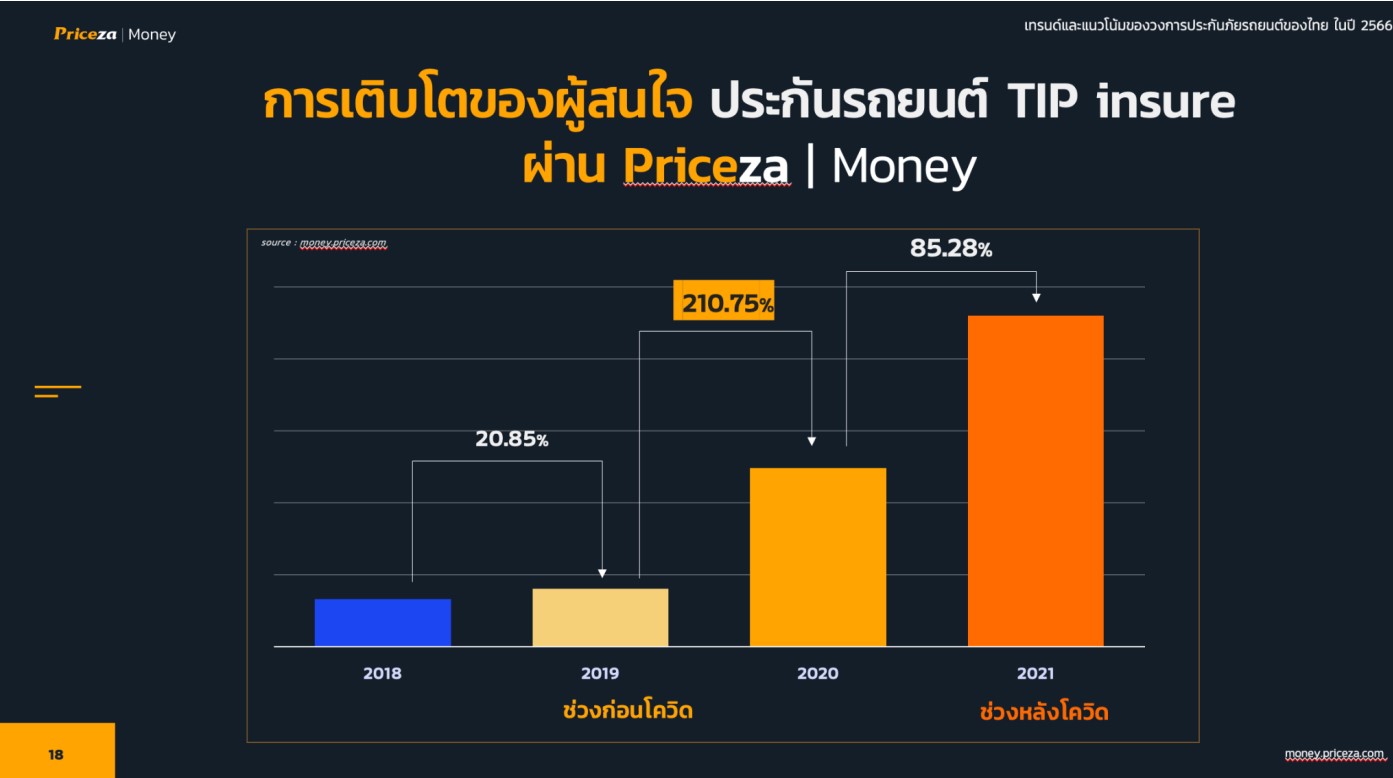

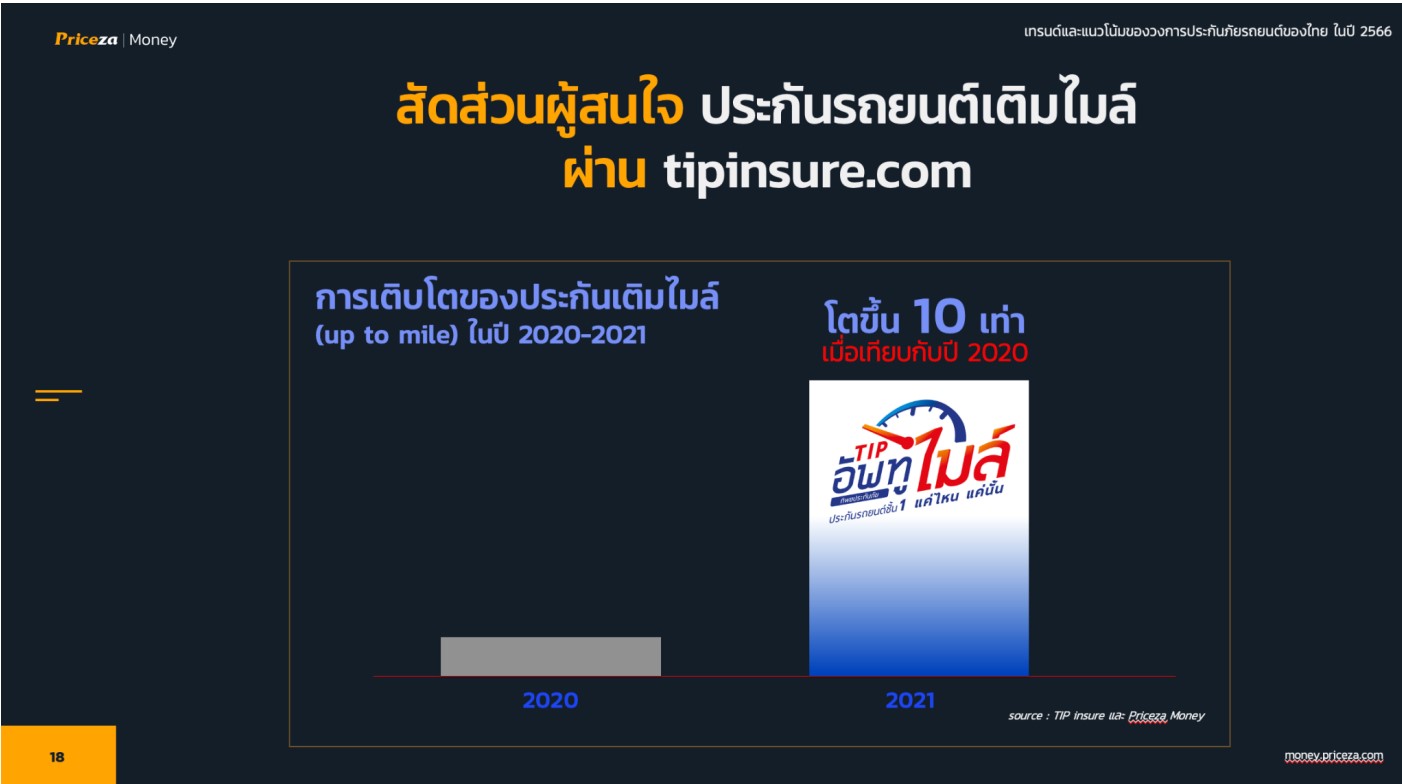

จากสถิติของ Priceza Money จะเห็นแนวโน้มของ ‘ประกันเติมไมล์’ หรือ ประกันที่คุ้มครองตามระยะทางการขับรถ พูดง่ายๆ ว่า ถ้าขับน้อยก็จ่ายน้อยขับมากจ่ายมาก ซึ่งเพิ่มขึ้นอย่างเห็นได้ชัดในช่วงโควิด-19 ระบาด โดยของแบรนด์ทิพยประกันภัย เพิ่มสูงขึ้นในปี 2020 ถึง 210.75% และแม้โควิดจะซาลงแล้วก็ยังโตต่อเนื่องขึ้นไปอีก 85.28%

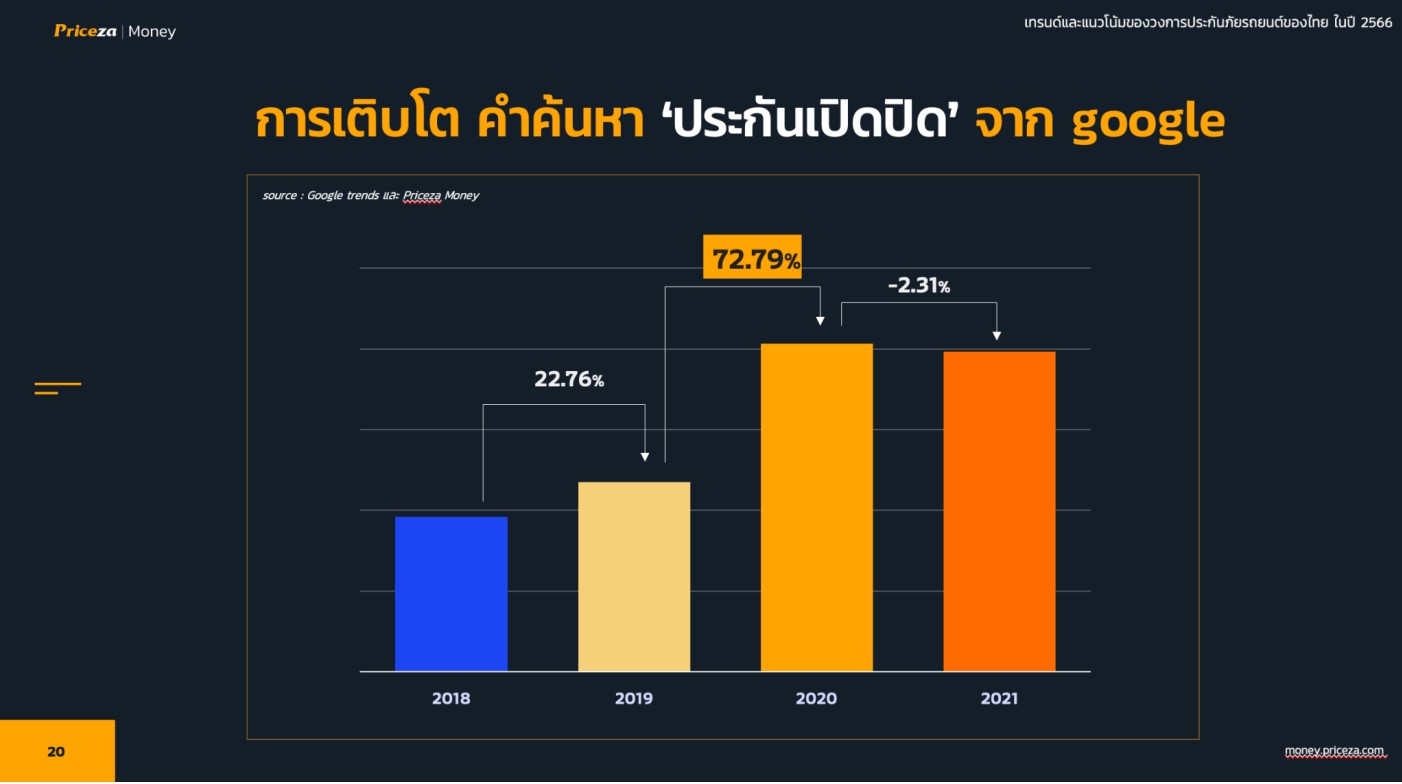

นอกจากนี้ ประกันรถยนต์แบบเปิด-ปิด หรือง่ายๆ ก็คือ ใช้มากเติมมากใช้น้อยเติมน้อย คล้ายกับบริการเติมเงินค่ามือถือ เป็นการที่คุ้มครองตามชั่วโมงการขับรถ ก็มีคนค้นหาใน Google มาก ขึ้นในช่วงเวลาเดียวกันด้วย

พบว่ามีคำค้นขึ้นจาก Google ขึ้นมาประมาณ 72.79% ในปี 2020 แต่หดตัวลง -2.31% ซึ่งเป็นในช่วงโควิดซา แต่เชื่อว่ามีแนวโน้มที่จะเติบโตต่อไป

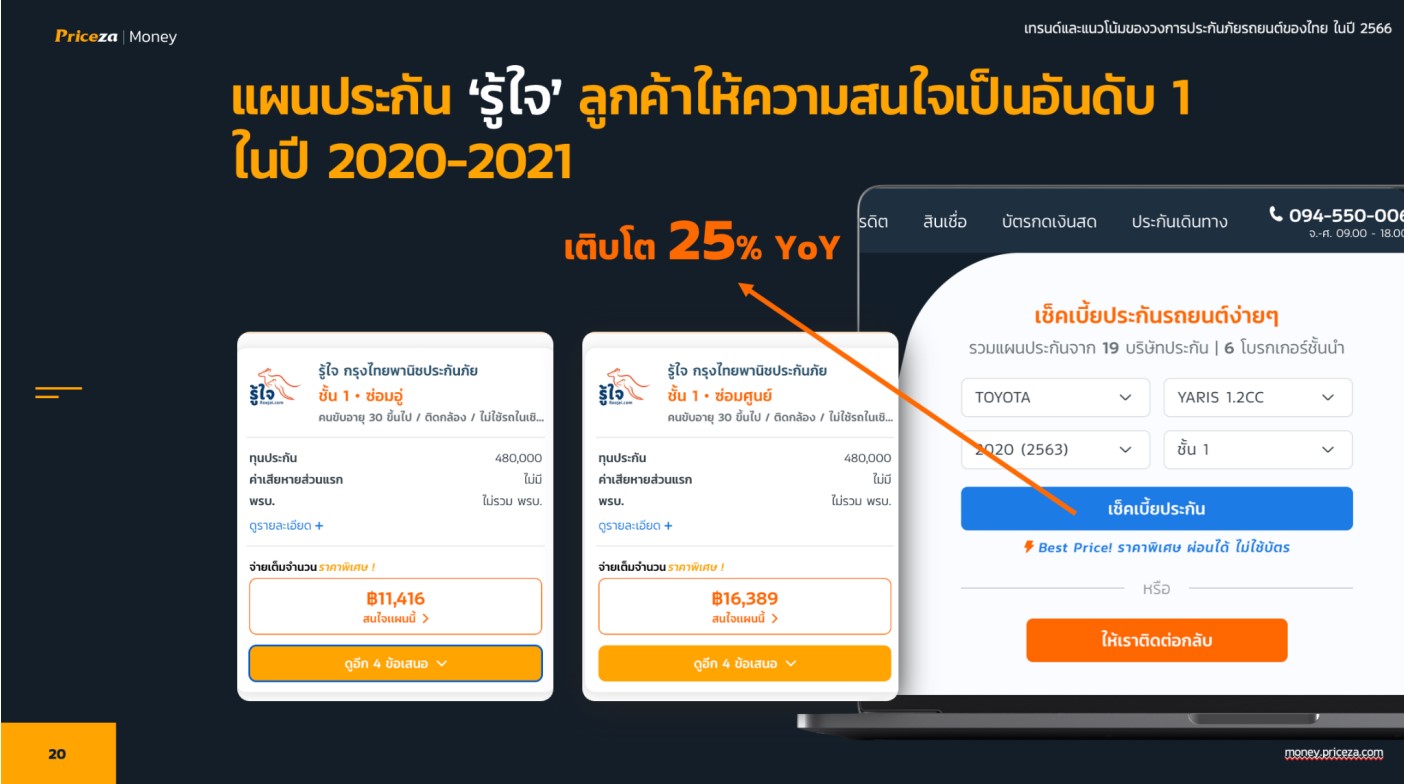

ในขณะที่ ประกันรถยนต์ตามโปรไฟล์ผู้ขับ จาก “รู้ใจประกันภัย” ก็เป็นอีกบริษัทที่มีอัตราการเติบโตสูงขึ้นใน ระหว่างช่วงโควิด-19

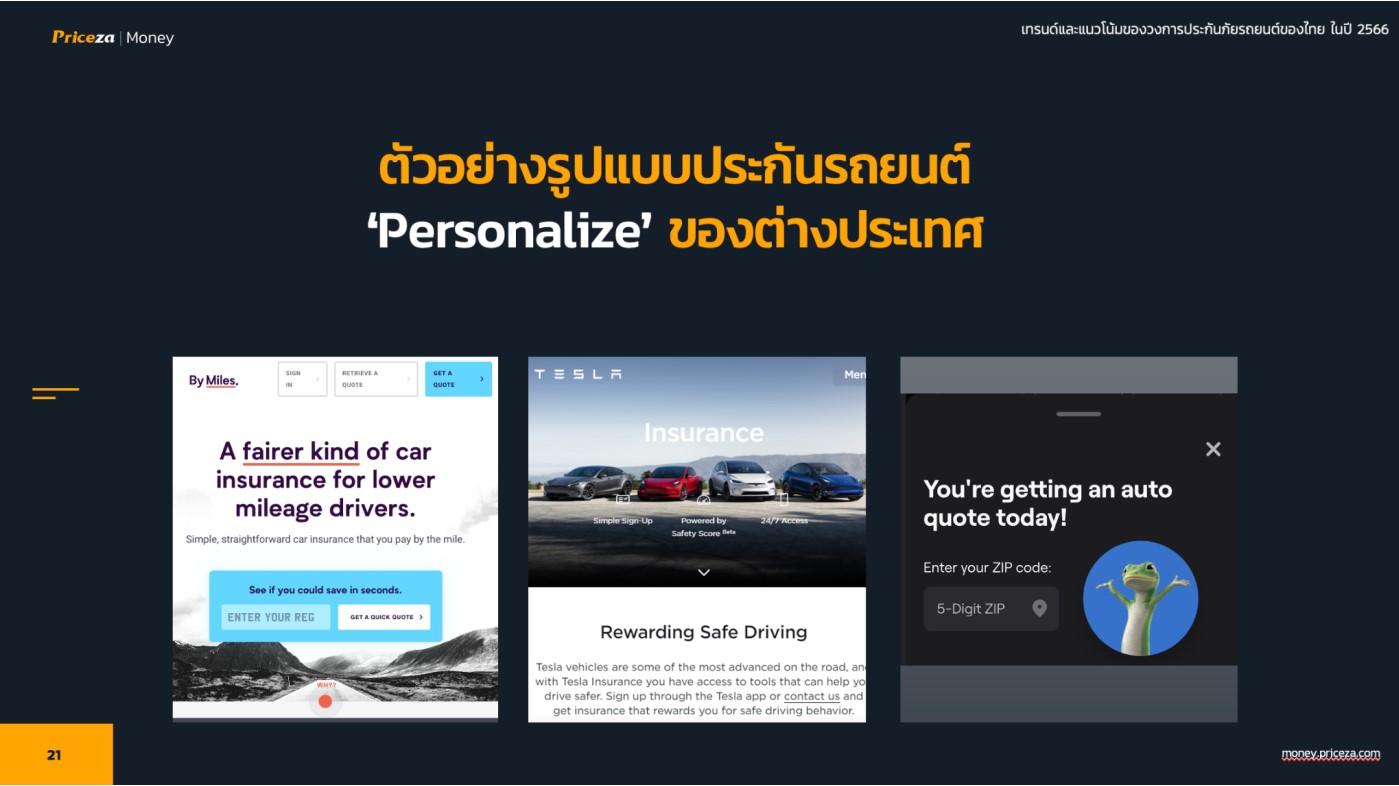

ซึ่งเทรนด์ประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) ในต่างประเทศถือเป็นเรื่องปกติสำหรับผู้ใช้ประกันรถยนต์มาหลายปีแล้ว เช่น

- https://www.bymiles.co.uk/ ประกันรถยนต์จากประเทศอังกฤษที่คิดราคาเบี้ยตามระยะ ทางการขับขี่

- https://www.tesla.com/insurance ประกันรถยนต์ของ tesla มีการให้ reward เป็น ส่วนลดค่าประกัน ถ้าหากผู้ขับขี่ขับรถแบบปลอดภัย

โดยข้อดีของประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) มีราคาเฉลี่ยที่ถูกกว่าประกันรถยนต์แบบคุ้มครองจัดเต็มถึง 30-40% (ข้อมูลจาก Priceza Money)

ยกตัวย่างในประเทศไทย ตัวอย่างของประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) ได้แก่

- ประกันรถยนต์ TIP Shock Price : ลดความคุ้มครองที่ไม่เป็นบางส่วนลงมา ทำให้ราคาประกันถูกลง

- ประกันตามโปรไฟล์ผู้ขับขี่ Roojai : ยิ่งอายุมากยิ่งราคาถูก เพราะบริษัทประกันมองว่ามีความ เสี่ยงในการเกิดอุบัติเหตุน้อย

- ประกันระยะสั้นคุ้มครอง 1-3 เดือน : สำ หรับคนที่ไม่ต้องการจ่ายเบี้ยประกันรถยนต์เป็นก้อน ใหญ่ๆ

ในปัจจุบันหลังจากวิกฤติโควิด-19 ผ่านไปแล้ว แต่ ประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) ก็ยังมีอัตราเติบโตสูงขึ้นอย่างต่อเนื่อง ซึ่งเรามองว่า อนาคตในปี 2566 ที่จะถึงและปีต่อๆ ไป จะมีคนที่สนใจและเลือกซื้อประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) มากขึ้นเรื่อยๆ อย่างแน่นอน จากราคาที่ถูกลง และ การใช้งานที่เหมาะสมกับแต่ละคนมากขึ้น ยังไม่รวมการมาถึงของ รถยนต์ไฟฟ้า (EV) ที่จะสามารถเก็บข้อมูลการขับขี่ได้ละเอียดขึ้น ทำให้บริษัทประกันสามารถบริหารความเสี่ยงในการเลือกรับประกันภัยให้กับลูกค้าแต่ละคนได้ดีขึ้นอีกด้วย

สรุปข้อดี Personalize insurance

- ทำให้ค่ากรมธรรม์ถุกว่า 30-40%

- ทำให้เก็บข้อมูลได้ละเอียดมากขึ้น นำไปสู่การจัดกรมธรรม์ที่ถุกใจผู้บริโภคได้ง่าย โดยเฉพาะเทรนด์ EV ที่กำลังมาแรง

#2 Direct to customers หรือ การขายประกันรถยนต์ตรงจากบริษัทประกัน

เทรนด์การขายแบบ Direct to customers ในฝั่งของ e-commerce เราจะเห็นกันมาซักพักแล้วอย่าง เช่น official store ใน shopee หรือ lazada ส่วนในฝั่งของประกันรถยนต์ ในอดีตมาถึงปัจจุบัน สัดส่วนการขายส่วนใหญ่ถึง 90% จะเป็นการ ซื้อขายผ่านตัวแทนประกันรถยนต์ (Agent) หรือ นายหน้าประกันรถยนต์ (Broker) โดยบริษัทประกันรถยนต์จะทำหน้าที่เป็น back office ให้กับตัวแทนและนายหน้าเท่านั้น แต่ด้วย ผลกระทบจากวิกฤติโควิด-19 ที่ทำให้พฤติกรรมการซื้อสินค้าต่างๆของคนไทยเปลี่ยนไป เริ่มคุ้นเคยกับการ ‘ซื้อออนไลน์’ กันมากขึ้น

ดังนั้น บริษัทประกันรถยนต์หลายๆ บริษัทมองเห็นโอกาสที่จะเข้าถึงลูกค้าโดยตรงผ่านช่องทาง ออนไลน์ของตัวเอง

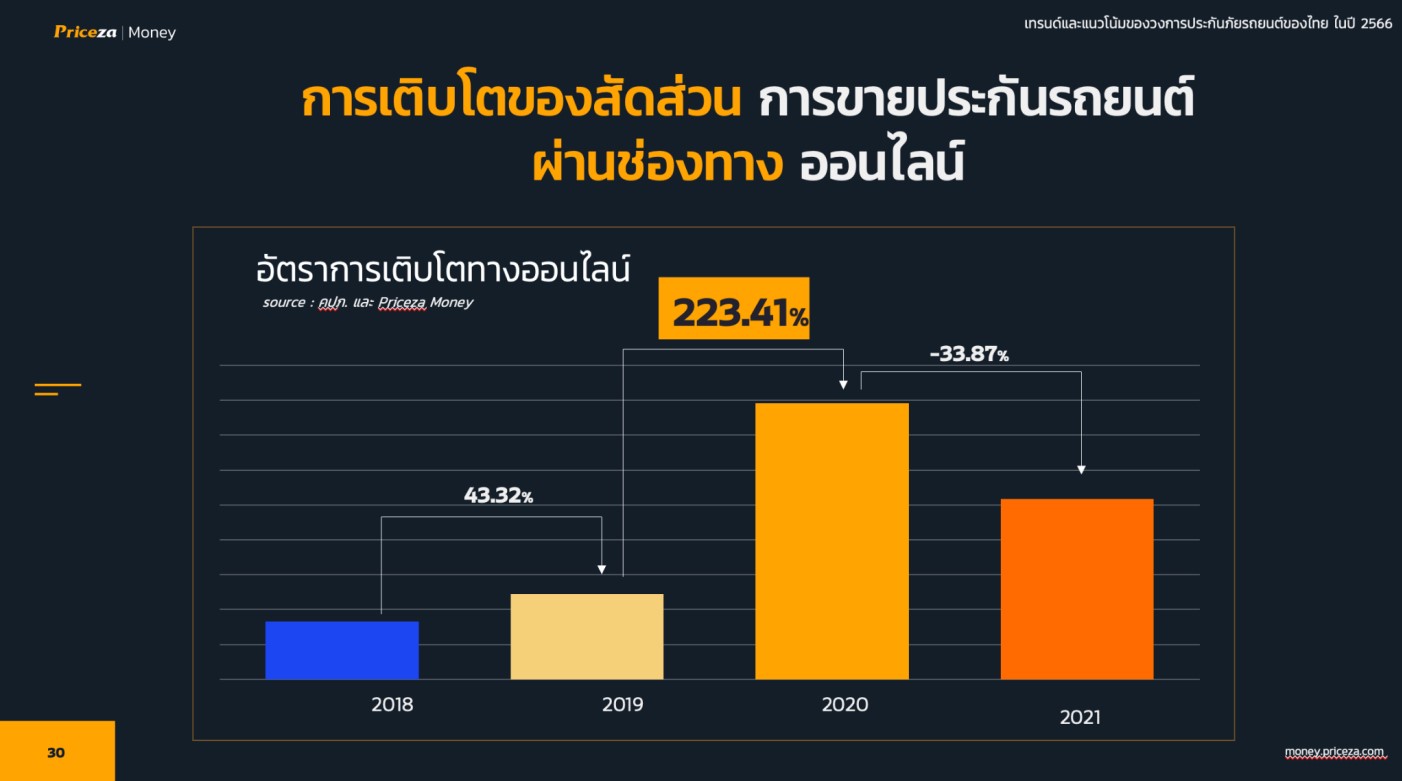

จากสถิติของ คปภ. หรือ สำนักงานคณะกรรมการกำกับและส่งเสริม การประกอบธุรกิจประกันภัย จะเห็นได้เลยว่าการซื้อประกันรถยนต์ออนไลน์โตขึ้นอย่างก้าว กระโดดในช่วงโควิด-19

จากกราฟจะเห็นว่าในปี 2020 ที่อยู่ในช่วงล็อกดาวน์จากโควิด-19 ทำให้ไม่สามารถออกไปข้างนอกหรือพบเจอกับตัวแทนประกันได้ ก็เป็นการบังคับให้ต้องใช้ช่องทางออนไลน์ในการจัดการกับเรื่องประกันรถยนต์ อัตราการเติบโตจึงพุ่งสูงไปถึง 223.41% แต่เมื่อสถานการณ์โควิดค่อยๆ คลี่คลาย ปี 2021 ก็ลดลง -33.87% แม้จะลดลงไปบ้าง แต่ก็ยังเห็นแนวโน้มของการใช้ช่องทางออนไลน์ในการดีลประกันรถยนต์อยู่ ซึ่งทาง Priceza Money เชื่อว่า แนวโน้มดังกล่าวนี้จะเติบโตอย่างต่อเนื่องต่อไปในปี 2022 และปี 2023 อย่างแน่นอน เพียงแต่อาจจะไม่พีคสูงสุดเท่ากับในปี 2020 ที่ถูกบังคับโดยการล็อกดาวน์

ประกอบกับ การขายประกันรถยนต์ตามความต้องการของผู้ใช้ (Personalize insurance) ที่ทำให้ เบี้ยประกันรถยนต์ถูกลง 30-40% ทำให้ประกันรถยนต์กลุ่มนี้ไม่ได้เป็นที่ นิยมสำหรับตัวแทนและโบรคเกอร์มากนัก เพราะได้ค่านายหน้า (commission) น้อยลงอย่างมาก ซึ่งในกรณีนี้ก็สร้างปัญหาสร้างความขัดแย้งให้เกิดขึ้นระหว่างบริษัทประกันกับตัวแทน เพราะเหมือนได้ดีลราคาที่ถูกกว่าเป็นการขายตัดหน้าตัวแทนประกัน

เมื่อพิจารณาจาก ทั้ง 2 ปัจจัยที่เกิดขึ้น ทำให้บริษัทประกันรถยนต์มีโอกาสในการสร้างช่องทาง Direct to customers ได้ โดยพยายามหลีกเลี่ยงความขัดแย้งกับตัวแทนและนายหน้าที่เป็นช่องทางการขาย หลักๆ ให้มากที่สุด

กรณีศึกษาที่เป็นตัวอย่างที่ดีอย่างบริษัท ไทยวิวัฒน์ประกันภัย ที่เน้นขายประกันรถยนต์ ตามความต้องการของผู้ใช้ (Personalize insurance) อย่างเดียวในหน้าเว็บ Thaiviat.co.th และ ยกประกันของไทยวิวัฒน์ที่มีความคุ้มครองแบบจัดเต็มให้ตัวแทนและนายหน้าขาย เพื่อ พยายามให้เกิดความขัดแย้งน้อยที่สุด

กรณีศึกษาคือ ทิพยประกันภัย ที่เปิดตัวเน้นขายประกันรถยนต์แบบ Direct to customers ในทุกๆแผนประกัน โดยข้อดีคือทำให้ราคาประกันรถยนต์ของ ทิพยประกันภัย ดึงดูดลูกค้ามาก เพราะเอาค่า commission ที่จะให้ตัวแทนหรือนายหน้า มาเป็นส่วนลดให้ลูกค้าแทน ส่วน ข้อเสียก็ทำให้เกิดความขัดแย้งกับตัวแทนและโบรคเกอร์ ทำให้ตัวแทนและโบรคเกอร์ในปัจจุบันเลือกที่จะขายประกันรถยนต์ของทิพยประกันภัยเป็นตัวเลือกท้ายๆ

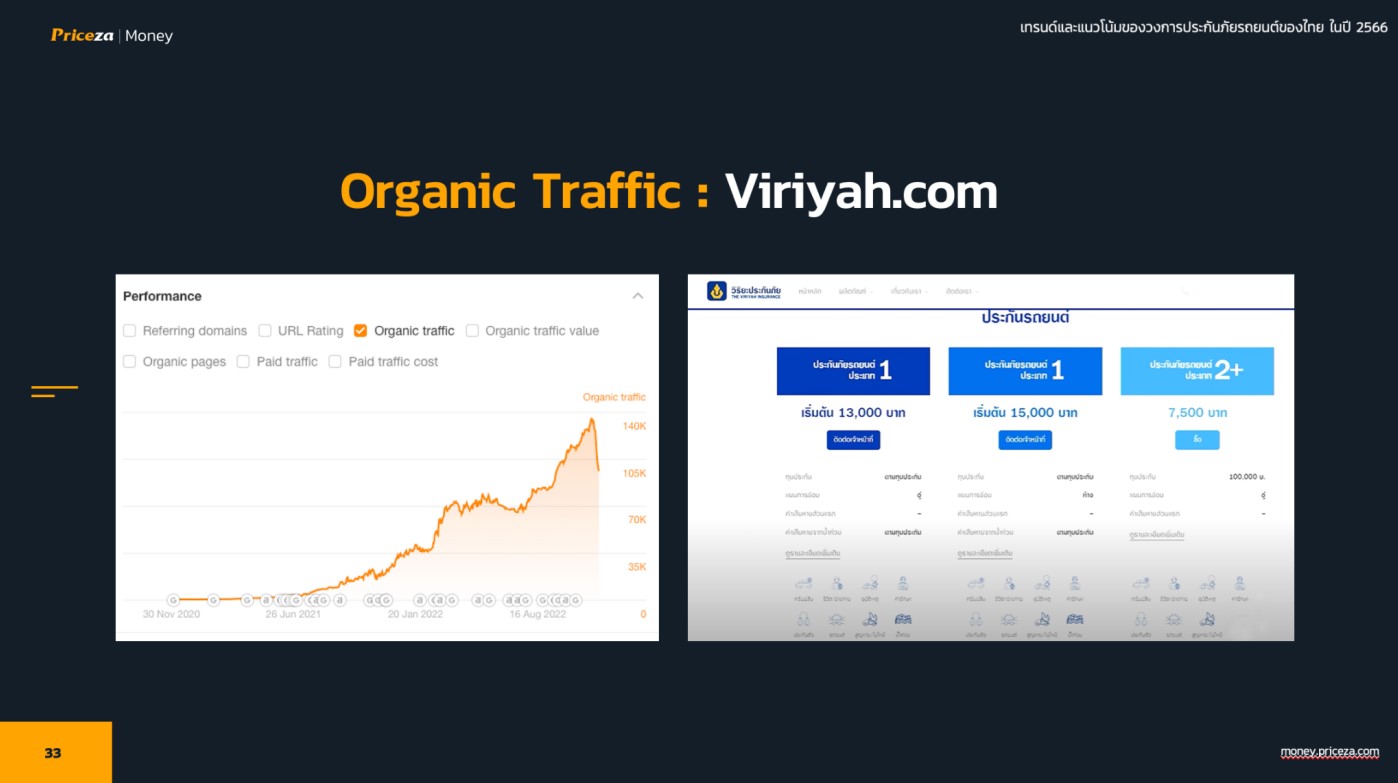

หรือแม้แต่ บริษัทประกันยักษ์ใหญ่ยอดขายอันดับ 1 อย่าง วิริยะประกันภัย ที่ช่องทางการขายในอดีตและปัจจุบันเป็นการขายผ่านตัวแทนและนายหน้าเป็นส่วนใหญ่ ก็ได้ลงมาทำการตลาดเองอย่างเงียบๆ ผ่านการทำ SEO (Search Engine Optimization) และ การสร้าง content ที่มีสาระให้ลูกค้า ตั้งแต่ปลายปี 2021 เพื่อดึงลูกค้าเข้าเว็บ viriyah.com ที่มีระบบการซื้อประกันออนไลน์ได้โดยตรงผ่านบริษัทเอง

นอกจากนี้ หากมองภาพรวมในประเทศไทยในปัจจุบัน ช่องทางการขายประกันรถยนต์แบบ Direct to customers มีสัดส่วนราวๆ 1% จากช่องทางการขายประกันรถยนต์ทั้งหมดเท่านั้น ซึ่งเมื่อเปรียบเทียบกับประเทศสหรัฐอเมริกา ที่มีสัดส่วนการซื้อแบบ Direct to customers เฉลี่ยสูงถึง 20% และ ในสหราชอาณาจักร (UK) ก็มีสัดส่วนเฉลี่ยสูงถึง 35% ก็อาจจะหมายความว่าช่องทาง Direct to customers ในประเทศไทยยังมีโอกาสที่จะเติบโตอีกเยอะมาก

#3 พฤติกรรมการเลือกซื้อประกันรถยนต์ที่เปลี่ยนไปหลังโควิด-19 ของคนไทย

อีกเทรนด์ที่น่าสนใจหลังวิกฤติโควิด-19 ของฝั่งประกันรถยนต์ก็คือ ‘การเปลี่ยนไปของพฤติกรรมการซื้อประกันรถยนต์’ ข้อมูลจาก Priceza Money ระบุว่า ช่วงก่อนโควิด-19 ถึง ระหว่างโควิด-19 พฤติกรรมการเลือกซื้อประกันรถยนต์ของลูกค้าจะเลือกจากการเน้นดู ‘ราคาถูก’ เป็นหลัก เนื่องจากลูกค้ายังไม่ได้ตระหนักถึงความแตกต่างกันของบริษัทประกันแต่ละแห่ง จึงเน้นว่า ‘ที่ไหนขายถูก ก็เลือกที่นั่น’ โดยที่ช่วงปี 2019-2021 บริษัทประกันรถยนต์ที่ลูกค้านิยมเลือกมากที่สุดคือ ‘สินมันคงประกันภัย’ ‘ไทยศรีประกันภัย’ และ ‘รู้ใจประกันภัย’ ที่มีเบี้ยประกันรถยนต์ชัน้ 1 เฉลี่ยที่ราคา 9,000 – 12,000 บาท

แต่พอถึงช่วงปลายปี 2021 เข้าปี 2022 เกิดเหตุการณ์ที่มีผลกระทบมาจากโควิด-19 ซึ่งทำให้บริษัทประกันหลายๆ บริษัทถึงกับต้องปิดกิจการ ทิ้งให้ลูกค้าที่เคลมประกันโควิดรอเงินค่าเคลมกันมาถึงปัจจุบันส่งผลกระทบต่อ

ดังนั้น ‘ความตระหนักถึงเรื่องความน่าเชื่อของบริษัทประกันภัย’ กลายเป็นปัจจัยในการตัดสินใจซื้อของผู้บริโภคในปัจจุบันซึ่ง เปลี่ยนจากเรื่อง ‘ราคาถูก’ มาเป็น ความน่าเชื่อถือและไม่ทิ้งลูกค้า จนทำให้ “วิริยะประกันภัย” และ “ธนาชาติประกันภัย” สร้างความได้เปรียบในจุดนี้ ที่ถึงแม้จะขายเบี้ยประกันรถยนต์ที่แพงกว่าเจ้าอื่น แต่ก็ได้รับความนิยมจากลูกค้าเพิ่มขึ้นเรื่อยๆ

รวมไปถึงยังพบว่า ราคาเบี้ยประกันรถยนต์ชั้น 1 ที่ลูกค้าเลือก ในปี 2022 มีเฉลี่ยเพิ่มสูงขึ้นเป็น 15,000 – 18,000 โดยบริษัทยอดนิยม 3 บริษัทแรก ได้แก่ วิริยะประกันภัย, ธนชาติประกันภัย และ กรุงเทพประกันภัย ซึ่งสวนทางกับบริษัทที่กำลังฟื้นฟูกิจการอย่าง “สินมั่นคงประกันภัย” ที่แม้จะยังขายประกันรถยนต์ในราคาถูกมาก เฉลี่ย 9,000 บาท แต่ลูกค้ารู้สึกไม่ไว้วางใจที่จะซื้อประกันจากบริษัทนี้ทำให้ไม่ได้รับความนิยม

นอกจากนี้ แนวโน้มของเทรนด์ ‘การเลือกบริษัทประกันก่อนราคา’ ก็น่าจะดำเนินต่อไปในปีหน้าอย่างแน่นอน ซึ่งบริษัทประกันเล็กๆ ที่ไม่ได้มีชื่อเสียงมาอย่างยาวนานก็จะต้องใส่ใจในเรื่องของบริการและการรับประกันคุณภาพให้ลูกค้ามั่นใจมากขึ้น แทนที่จะสนใจแต่ราคาถูกอย่างเดียว ในขณะที่บริษัทใหญ่ๆ ก็จะเป็นโอกาสที่จะสร้างความได้เปรียบในการแข่งขันไปอีกสักพัก

ธนาวัฒน์ มาลาบุปฝา CEO and Co-Founder of Priceza กล่าวว่า ปัจจุบัน Priceza เดิมเรามีอยู่ 2 แพล็ตฟอร์มได้แก่ Priceza เว็บไซต์เปรียบเทียบราคาสำหรับ Shopping Search และ Priceza Partner และเราได้เพิ่ม Priceza Money เข้า เพราะเราเห็นช่องทางโอกาสทางธุรกิจที่เติบโตจากธุรกิจประกันรถยนต์ จึงตัดสินใจเปิดแพล็ตฟอร์มใหม่ขึ้นมา ซึ่งจะช่วยให้ผู้บริโภคตัดสินใจเลือกซื้อประกันรถยนต์ได้ง่ายขึ้น ส่วนประกันด้านอื่นๆ เช่น ประกันสุขภาพ ประกันชีวิต ฯลฯ เราก็จะพัฒนาขึ้นต่อไปอย่างแน่นอน

ด้าน สิรวิชย์ ฉายะวาณิชย์ หัวหน้าทีมและผู้ร่วมก่อตั้ง Priceza Money กล่าวถึงแพล็ตฟอร์มใหม่นี้ว่า Priceza Money เกิดจากเพนพ้อยท์ผู้บริโภคที่ยังไม่ค่อยเข้าใจเรื่องของประกันรถยนต์เท่าที่ควร เช่น ซ่อมอู่/ซ่อมศูนย์แบบไหนดีกว่า หรือประกันชั้น 1 ที่ไหนราคาดี หรือเคลมรอบคันได้ไหม ฯลฯ ซึ่งนอกจากจะเป็นเว็บที่ไว้เปรียบเทียบราคาประกันรถยนต์และมีการรวมดีลประกันรถยนต์ที่ดีที่สุดด้วยแล้ว ก็ยังทำในส่วนของ Content ดีๆ ที่ให้ข้อมูลน่ารู้เกี่ยวกับประกันรถยนต์ด้วย โดยตั้งเป้าที่จะเป็น Influencer ในฝั่งประกันรถยนต์อันดับ 1 ในตลาดให้ได้

เมื่อถามว่าการเข้ามาของรถยนต์ไฟฟ้า หรือ EV กับกระแสที่ตอบรับดีของผู้บริโภค จะมาเปลี่ยนธุรกิจประกันรถยนต์หรือไม่ สิรวิชย์ ระบุว่า แน่นอน เพราะว่ารถยนต์ไฟฟ้ามีเทคโนโลยีที่สามารถเก็บข้อมูลพฤติกรรมผู้บริโภคส่งตรงไปยังบริษัทประกัน ทำให้รู้ว่ามีพฤติกรรมการขับขี่อย่างไรที่สามารถนำมาสู่การปรับรูปแบบการประกันรถยนต์ที่เหมาะสมในราคาที่สมเหตุสมผล ซึ่งแน่นอนว่าทำตามนโยบาย Privacy Policy แน่นอน นอกจากนี้ ในต่างประเทศยังมีการพูดไปถึงเทรนด์ของการประกันรถยนต์ในรถประเภทไร้คนขับ (Self-driving car) ด้วย ซึ่งถือว่าล้ำหน้ากว่าเราไปมาก

ในตอนท้าย Priceza ระบุว่า Priceza Money จะตอบโจทย์สอดรับทั้ง 3 เทรนด์สำคัญนี้อย่างแน่นอน พร้อมกับการรวบรวมประกันรถยนต์จากทุกบริษัท ทุกผู้ขาย และ ทุกแบบ มาให้คนไทยได้พิจารณาและเลือกประกันรถยนต์ที่เหมาะกับตัวเอง เพราะ Priceza Money เป็นเว็บเปรียบเทียบประกันรถยนต์ที่ไม่มีข้อจำกัดเรื่องค่า commission จากบริษัทประกัน ทำให้สามารถเปรียบเทียบประกันรถยนต์ทุกรูปแบบให้คนไทยได้อย่างตรงไปตรงมา และเป็นกลาง ทำให้ผู้บริโภคสามารถได้ข้อมูลที่น่าเชื่อถือและนำไปใช้ในการตัดสินใจได้อย่างคุ้มค่าคุ้มราคาที่สุด”