ปี 2023 แม้จะเป็นปีที่เกิดปัจจัยที่ควบคุมไม่ได้ มากมาย (Uncontrollable Factors) ซึ่งกระทบต่อภาพรวมเศรษฐกิจ การเมือง และสังคม แต่ก็เป็นปีที่ผู้คนออกมาใช้ชีวิตนอกบ้านตามปกติ ในขณะที่แบรนด์ กลับมาใช้งบการตลาด และงบโฆษณา เพื่อสร้าง Brand Activity และการสื่อสาร หลังจากชะลอไปตั้งแต่ช่วง COVID-19 กว่า 3 ปีที่ผ่านมา

ล่าสุด Nielsen (นีลเส็น) ได้จัดงาน “The Future of Media 2024” หนึ่งในไฮไลท์คือ หัวข้อ Media Momentum: Connecting with the consumer through the right media โดย คุณรัญชิตา ศรีวรวิไล, Nielsen Thailand Vertical Lead – Advertiser and Agency ได้เปิดรายงานเม็ดเงินโฆษณาช่วง 10 เดือนแรกของปี 2023 (มกราคม – ตุลาคม) ที่สถานการณ์เม็ดเงินโฆษณาในประเทศไทย เติบโต +2% โดยสื่อที่เป็น driver การเติบโตให้กับอุตสาหกรรมโฆษณาคือ สื่อดิจิทัล, สื่อนอกบ้าน (Out of Home Media) และสื่อโรงภาพยนตร์

พร้อมทั้งฉายภาพเทรนด์พฤติกรรมผู้บริโภค “Gen New” (Gen Y และ Gen Z) และ “Gen Now” (Gen Baby Boomer และ Gen X) ทั้งความชอบ ความสนใจ การช้อปปิ้ง และการรับสื่อประเภทต่างๆ ที่มีลักษณะ Cross-platform มากขึ้น ซึ่งผลสำรวจดังกล่าวนี้ จะเป็นฐานข้อมูลให้กับนักการตลาด แบรนด์ในการทำความเข้าใจทั้งภาพรวมอุตสาหกรรมสื่อโฆษณาในไทย และนำไปวางแผน Full Funnel Marketing เพื่อเข้าถึงผู้บริโภคกลุ่มเป้าหมายอย่างมีประสิทธิภาพ และได้ conversion ที่บรรลุเป้าหมายแบรนด์วางไว้

สำรวจเม็ดเงินโฆษณา: ทีวี ยังเป็นสัดส่วนใหญ่สุด ขณะที่สื่อดิจิทัล – สื่อนอกบ้าน – สื่อโรงภาพยนตร์โต

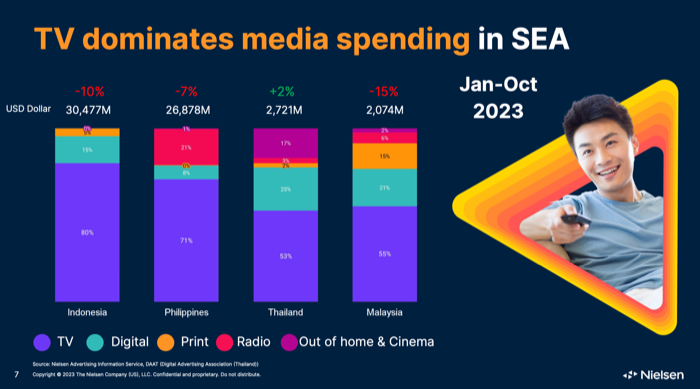

ภาพรวมเม็ดเงินอุตสาหกรรมโฆษณาในช่วงเดือนมกราคม ถึงตุลาคม 2023 ทั้งของประเทศไทย เปรียบเทียบกับ 3 ประเทศในภูมิภาคเอเชียตะวันออกเฉียงใต้คือ อินโดนีเซีย, ฟิลิปปินส์ และมาเลเซีย พบว่า

– เม็ดเงินโฆษณาในประเทศไทย เติบโต +2% อยู่ที่ 2,721 ล้านดอลลาร์สหรัฐ

– ขณะที่เม็ดเงินโฆษณาของอินโดนีเซีย, ฟิลิปปินส์ และมาเลเซีย ยังคงอยู่ในสถานการณ์ติดลบ โดยอินโดนีเซีย ติดลบ 10%, ฟิลิปปินส์ ติดลบ 7% ส่วนมาเลเซีย ติดลบ 15%

– ทั้งประเทศไทย และประเทศเพื่อนบ้าน “สื่อทีวี” ยังเป็นสื่อที่มีสัดส่วนหลัก รองลงมาเป็น “สื่อดิจิทัล” (ยกเว้นฟิลิปปินส์ที่สื่ออันดับ 2 เป็นสื่อวิทยุ)

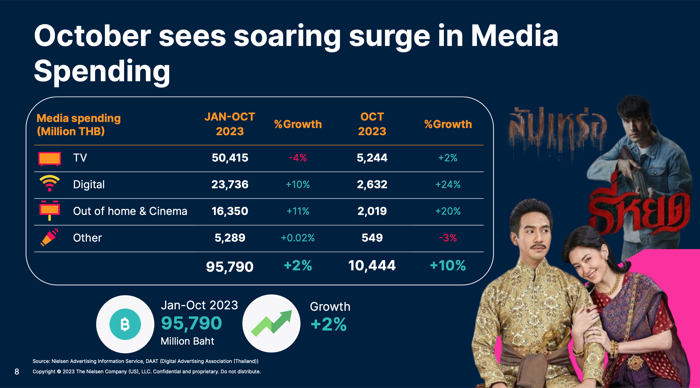

เมื่อเจาะลึกสถานการณ์เม็ดเงินโฆษณาของประเทศไทย ช่วงมกราคม ถึงตุลาคม 2023 และเฉพาะเดือนตุลาคม 2023 พบว่า สื่อดิจิทัล, สื่อนอกบ้าน และสื่อโรงภาพยนตร์ เป็น Growth Driver หลักในปีนี้

– สื่อทีวี: ภาพรวมในช่วง 10 เดือนของปีนี้ อยู่ที่ 50,451 ล้านบาท ติดลบ 4% แต่เมื่อดูเฉพาะเดือนตุลาคม เติบโต +2% โดยมีมูลค่าอยู่ที่ 5,244 ล้านบาท

– สื่อดิจิทัล: ภาพรวมในช่วง 10 เดือนของปีนี้ อยู่ที่ 23,736 ล้านบาท เติบโต +10% และเฉพาะในเดือนตุลาคม อยู่ที่ 2,632 ล้านบาท เติบโต +24%

– สื่อนอกบ้าน และสื่อโรงภาพยนตร์: ภาพรวมในช่วง 10 เดือนของปีนี้ 16,350 ล้านบาท เติบโต +11% และเฉพาะในเดือนตุลาคม อยู่ที่ 2,019 ล้านบาท เติบโตถึง +20% ปัจจัยที่ผลักดันให้มีการเติบโต เนื่องจากคนออกไปใช้ชีวิตนอกบ้านตามปกติ และปีนี้มีภาพยนตร์ที่ได้รับความนิยมจากคนดูหลายเรื่อง

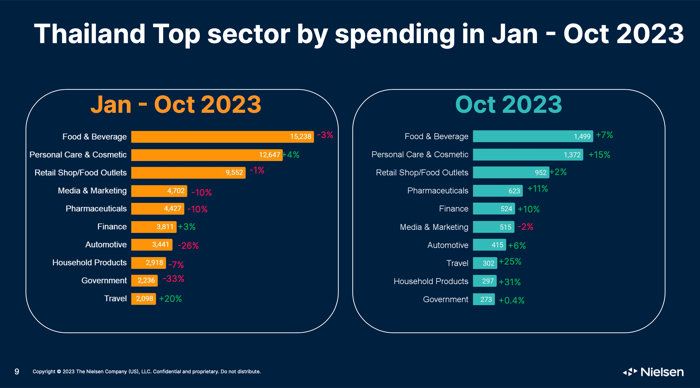

Top 3 อุตสาหกรรมที่มีใช้เม็ดเงินโฆษณาในประเทศไทยสูงสุด

เมื่อดูภาพรวมอุตสาหกรรมต่างๆ ที่มีการใช้เม็ดเงินโฆษณา ในช่วงมกราคม ถึงตุลาคม 2023 โดยส่วนใหญ่แล้วยังคงติดลบ มีแค่ไม่กี่อุตสาหกรรมที่อยู่ในทิศทางบวก คือ กลุ่ม Personal Care & Cosmetic (+4%), Finance (+3%) และ Travel (+20%)

ขณะที่เมื่อดูเฉพาะเดือนตุลาคม เม็ดเงินโฆษณาเกือบทุกอุตสาหกรรมอยู่ในแนวบวก ซึ่งเป็นสัญญาณที่ดีของตลาดประเทศไทย

โดย 3 อันดับแรกของกลุ่มอุตสาหกรรมที่มีการใช้เม็ดเงินโฆษณามากที่สุด ทั้งในช่วง 10 เดือนแรกของปี 2023 และเฉพาะเดือนตุลาคม 2023 พบว่า

– Food & Beverage

– Personal Care & Cosmetic

– Retail Shop / Food Outlets

สรุป 10 เทรนด์พฤติกรรมผู้บริโภคไทย “Gen New & Gen Now”

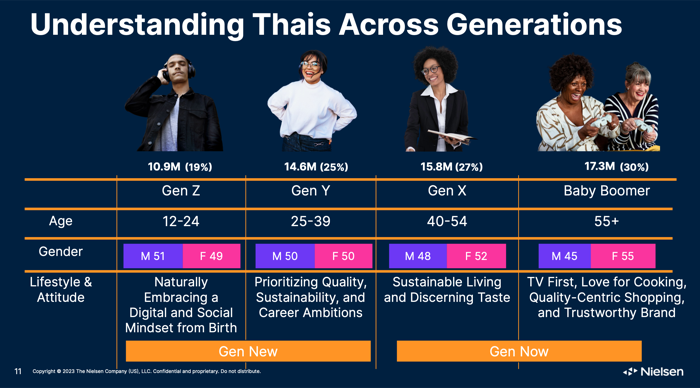

นอกจากภาพรวมเม็ดเงินโฆษณาแล้ว Nielsen ยังได้วิเคราะห์พฤติกรรมผู้บริโภคไทย โดยแบ่งเป็น 2 Gen คือ “Gen New” (Gen Z, Gen Y) และ “Gen Now” (Gen X, Baby Boomer)

1. รู้จักตัวตน Gen New & Gen Now

Gen New (อายุต่ำกว่า 40 ปี)

– Gen Z (12 – 24 ปี) และ Gen Y (25 – 39 ปี)

– Gen Z เกิดมาพร้อมกับเทคโนโลยีดิจิทัล และบอกว่าอยู่ไม่ได้ถ้าไม่มีอินเทอร์เน็ต

– ขณะที่ Gen Y ให้ความสำคัญกับคุณภาพมาเป็นลำดับแรก, สนใจเรื่องความยั่งยืน และต้องการความก้าวหน้าในการงาน

Gen Now (อายุมากกว่า 40 ปีขึ้นไป)

– Gen X (40 – 45 ปี) และ Baby Boomer (55 ปีขึ้นไป)

– มีสัดส่วน 57% ของประชากรไทยทั้งประเทศ ถือเป็นคนกลุ่มใหญ่

– พิจารณาซื้อแบรนด์จากความไว้วางใจ, คุณภาพมาก่อน และให้ความสำคัญกับ Sustainable Living

– พฤติกรรมการรับสื่อของผู้บริโภค Gen Now ยังคงดูสื่อทีวี และ Cross-platform

– ซื้อผลิตภัณฑ์ หรือบริการใดก็ตาม เลือกแบรนดจากความไว้วางใจ, คุณภาพมาก่อน และให้ความสำคัญ Sustainable Living

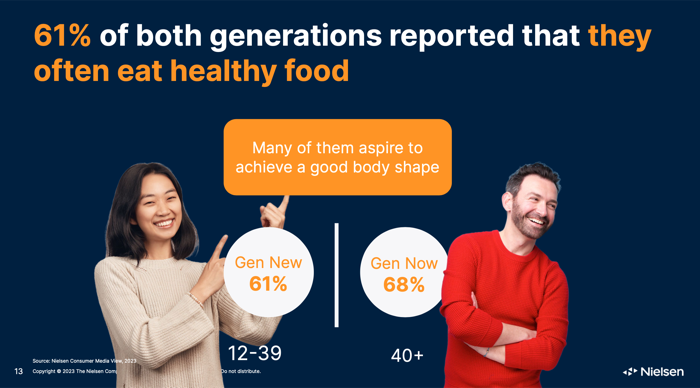

2. ให้ความสำคัญ “สุขภาพ – สิ่งแวดล้อม – ความยั่งยืน”

นอกจากนี้ทั้ง Gen New และ Gen Now ให้ความสำคัญกับสุขภาพ และอยากมีรูปร่างที่ดี จึงเลือกรับประทานอาหารที่ดีต่อสุขภาพ

รวมทั้ง Gen New และ Gen Now ยังให้ความสำคัญกับธรรมชาติ สิ่งแวดล้อม และความยั่งยืน โดยจะเลือกใช้สินค้าที่เป็นมิตรต่อสิ่งแวดล้อม และใช้ถุงผ้า ผลสำรวจพบว่า

– 82% ของ Gen New บอกว่าเขาได้เปลี่ยนมาใช้ถุงผ้าแล้ว เพื่อลดการใช้พลาสติก

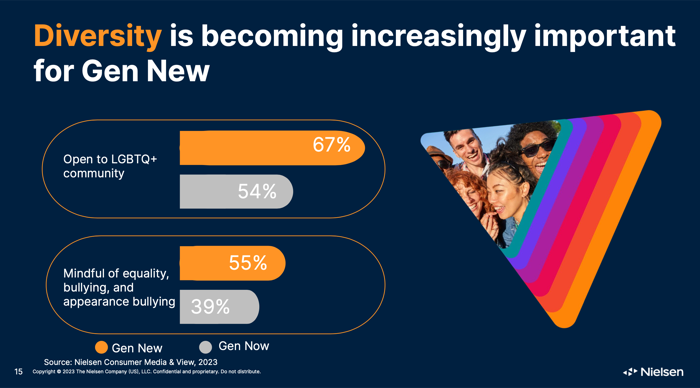

3. เปิดรับความหลากหลาย และความเท่าเทียม

นอกจากนี้ Gen New และ Gen Now ยังเปิดรับความหลากหลาย และความเท่าเทียม แต่โดยค่าเฉลี่ยพบว่า Gen New จะเปิดรับมากกว่า Gen Now

– 67% ของ Gen New เปิดรับความหลากหลายทางเพศ (LGBTQ+)

– 54% ของ Gen Now เปิดรับความหลากลหายทางเพศ (LGBTQ+)

– 55% ของ Gen New ให้ความสำคัญกับความเท่าเทียม

– 39% ของ Gen Now ให้ความสำคัญกับความเท่าเทียม

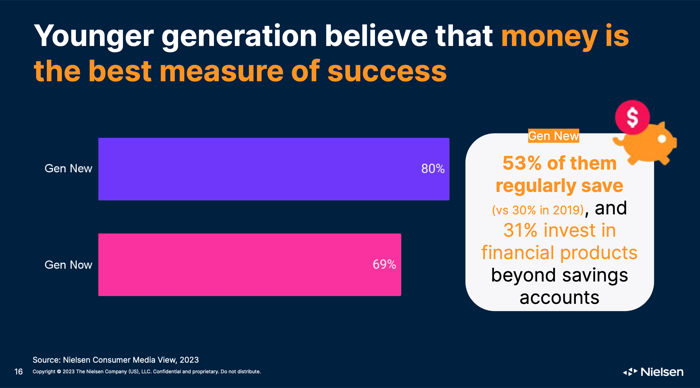

4. คนไทยมี “วินัยทางการเงิน” ดีขึ้น และมองว่า “เงิน” เป็นดัชนีวัดความสำเร็จ

เมื่อถามถึงตัววัดความสำเร็จ พบว่าคนไทยมองว่า “เงิน” เป็นตัววัดความสำเร็จ โดยเฉพาะในกลุ่ม Gen New ขณะเดียวกันพบว่าคนไทย โดยเฉพาะกลุ่ม Gen New มีวินัยทางการเงินดีขึ้น

– ปี 2019 Nielsen ทำการสำรวจ เวลานั้นพบว่ามีแค่ 30% ของคนไทยบอกว่าออมเงินเป็นประจำ

– ขณะที่ปัจจุบันพบว่า มี 53% บอกว่าออมเงินเป็นประจำ

สะท้อนให้เห็นว่าคนไทยมีวินัยทางการเงินดีขึ้นอย่างเห็นได้ชัด และ 31% ลงทุนในผลิตภัณฑ์ทางการเงินประเภทต่างๆ นอกเหนือจากการฝากเงินออมทรัพย์อย่างเดียว

5. พฤติกรรมช้อป Gen New และ Gen Now

ผลสำรวจพฤติกรรมการช้อปของ Gen New และ Gen Now ทั้งสองกลุ่มตัดสินใจเลือกซื้อสินค้า หรือใช้บริการจาก “แบรนด์ที่คุ้นเคย” และ “แบรนด์ที่ชอบ” เป็นสองปัจจัยแรก

เลือกสินค้าจากแบรนด์ที่คุ้นเคย

– Gen New 76%

– Gen Now 79%

เลือกสินค้าจากแบรนด์ที่ชอบ

– Gen New 68%

– Gen Now 69%

แต่ทั้งนี้ Gen Now ให้ความสำคัญกับ “แบรนด์ดิ้ง” มากกว่า Gen New ขณะที่กลุ่ม Gen New ชอบทดลองสิ่งใหม่ ค้นหาสิ่งใหม่ ชอบหาข้อมูลจากอินเทอร์เน็ตก่อนตัดสินใจซื้อ และชอบช้อปผ่านช่องทางออนไลน์มากกว่า

ค้นหารีวิวจากอินเทอร์เน็ตก่อนช้อปปิ้ง

– Gen New 52%

– Gen Now 28%

ช้อปออนไลน์

– Gen New 50%

– Gen Now 23%

ชอบทดลองสิ่งใหม่

– Gen New 46%

– Gen Now 31%

ซื้อสินค้าตามคำแนะนำของผู้เชี่ยวชาญ

– Gen New 44%

– Gen Now 33%

ชอบทดลองใช้สินค้าอุปโภคบริโภคใหม่

– Gen New 44%

– Gen Now 27%

ดังนั้นจากพฤติกรรมการช้อปของผู้บริโภค Gen New และ Gen Now ตอกย้ำว่า “แบรนด์” ยังคงมีบทบาทสำคัญ โดยเฉพาะในกลุ่ม Gen Now ซึ่งมีผลต่อการตัดสินใจซื้อของผู้บริโภค

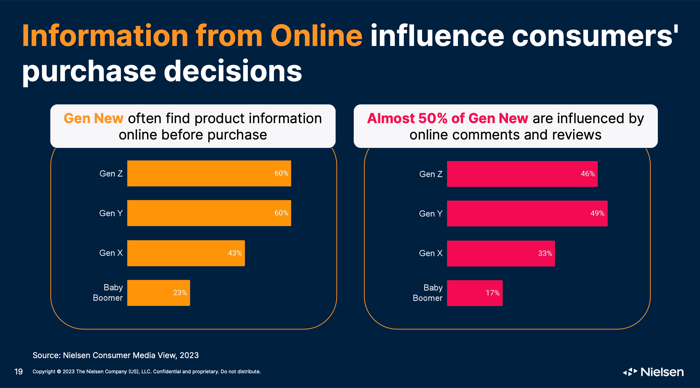

6. แบรนด์ควรมีข้อมูลรายละเอียดสินค้าบนช่องทางออนไลน์

ขณะที่แบรนด์สำคัญ ทางด้าน “ข้อมูลรายละเอียด” สินค้า หรือบริการก็สำคัญเช่นกัน เนื่องจากข้อมูลจากออนไลน์มีผลต่อการตัดสินใจซื้อของผู้บริโภค

– มากถึง 60% ของ Gen New บอกว่าต้องหาข้อมูลสินค้าจากออนไลน์ ก่อนซื้อสินค้า

– เกือบ 50% ของ Gen New ถูกชักจูงด้วยคอมเมนต์ หรือรีวิวที่เกิดขึ้นในออนไลน์

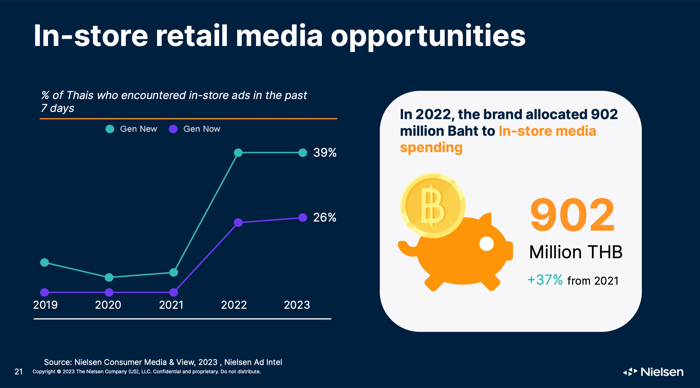

7. ช่องทางออนไลน์ ยังคงเติบโต แต่ผู้บริโภคยังนิยมช้อปสินค้าบางกลุ่มผ่าน Offline Store หนุน In-store Media โต

เมื่อเจาะลึกการช้อปออนไลน์ พบว่า

– กลุ่มสินค้าที่ผู้บริโภคนิยมช้อปผ่านออนไลน์คือ “แฟชั่น” และ “สินค้าอุปโภคบริโภค” โดยส่วนใหญ่จะเป็นกลุ่ม Gen New มากกว่า Gen Now

– ส่วนสินค้ากลุ่มอื่นๆ เช่น เครื่องสำอาง, ผลิตภัณฑ์อาหารเสริม, เครื่องใช้ไฟฟ้า และอุปกรณ์ Gadget พบว่าในกลุ่ม Gen Now ยังคงนิยมช้อปผ่าน Offline Store ทำให้ยอดขายหมวดหมู่เหล่านี้ที่มาจากการช้อปของ Gen Now มาจากช่องทาง Offline เป็นหลัก

สะท้อนให้เห็นว่าแม้อีคอมเมิร์ซจะมาแรง และเติบโตอย่างรวดเร็ว แต่คนไทย โดยเฉพาะในกลุ่ม Gen Now ยังคงซื้อสินค้าผ่าน Offline Store

ทำให้ในช่วง 2 – 3 ปีที่ผ่านมา “In-store Media” มีบทบาทมากขึ้นในการเข้าถึงผู้บริโภคที่มาช้อป Offline Store ส่งผลให้เม็ดเงินโฆษณา in-store media สูงขึ้นเช่นกัน พบว่า

– ปี 2022 แบรนด์จัดสรรงบโฆษณาไปที่ In-store Media กว่า 902 ล้านบาท เติบโต 37% จากปี 2021

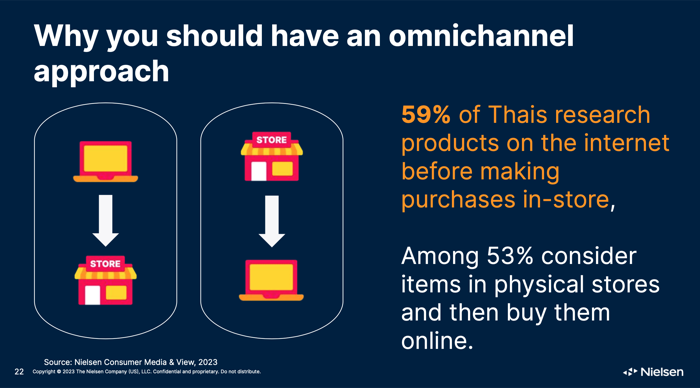

8. แบรนด์ต้องวางกลยุทธ์ Omni-channel เข้าถึงคนไทยหลากหลายช่องทาง

จะเห็นได้ว่าทั้ง Gen New และ Gen Now มีการค้นหาข้อมูล และช้อปผ่าน Online Store และ Offline Store ดังนั้นสิ่งที่นักการตลาดต้องทำ คือ การวางกลยุทธ์ Omni-channel เพื่อเข้าถึงคนไทยหลากหลายช่องทาง

– 59% ของผู้บริโภคไทยค้นหาข้อมูลออนไลน์ ก่อนไปซื้อของที่ Offline Store

– 53% ของคนไทยที่ช้อป Online ไปดูสินค้าที่ Offline Store ก่อน แล้วค่อยตัดสินใจซื้อที่ Online

เพราะฉะนั้นการสร้างประสบการณ์การช้อปปิ้ง (Shopping Experience) ทั้ง Online และ Offline Store เพื่อทำให้นักช้อปคนไทยได้รับประสบการณ์ที่ดี ไม่ว่าจะซื้อสินค้าผ่านช่องทางไหนก็ตาม จึงมีความสำคัญอย่างยิ่งสำหรับแบรนด์ในการเข้าถึงผู้บริโภคครอบคลุมทุกช่องทาง

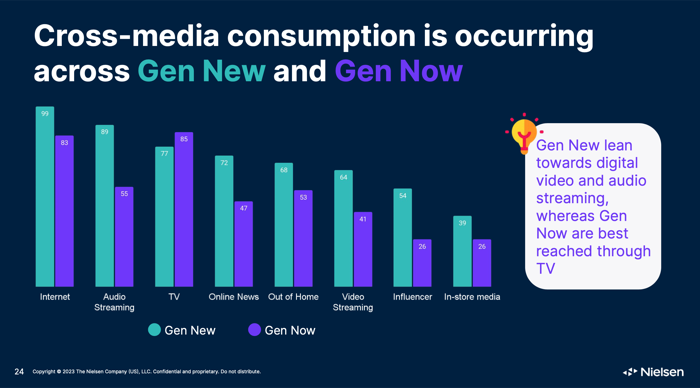

9. เจาะลึกพฤติกรรมการรับสื่อ Gen New และ Gen Now เข้าถึงสื่อแบบ Cross-media platform

Nielsen ได้ถามกลุ่มตัวอย่างผู้บริโภคทั้ง 2 กลุ่มถึงในช่วงที่ผ่านมา มีการรับสื่ออะไรบ้าง ? พบว่า

– Gen New ไม่ได้รับสื่อเดียว แต่รับสื่อแบบ Cross-media platform หรือข้ามแพลตฟอร์มไปมา ไม่ว่าจะเป็น Internet, Audio Streaming, TV, Online News, OOH, Video Streaming, Influencer, In-store Media

– Gen Now มีพฤติกรรมการรับสื่อแบบ Cross-media platform เช่นกัน แต่สื่อหลักที่ผู้บริโภคกลุ่มนี้เปิดรับมากที่สุดคือ อินเทอร์เน็ต และสื่อทีวี

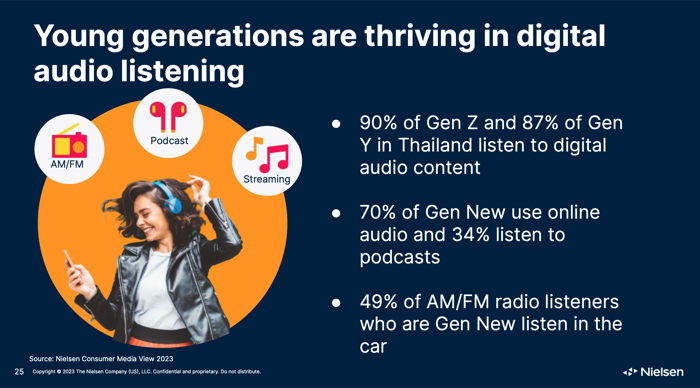

10. Gen New รับสื่อ “Digital Audio Listening” สูงกว่า Gen Now

– 90% ของ Gen Z และ 87% ของ Gen Y ในประเทศไทยฟัง Digital Audio Content

– 70% ของ Gen New ใช้ Online Audio และ 34% ฟัง Podcast

– 49% ของผู้ฟังวิทยุ FM/AM ในกลุ่ม Gen New ส่วนใหญ่เปิดวิทยุฟังในรถ

นักการตลาดควรให้ความสำคัญกับ “แบรนด์ดิ้ง” มากกว่า “ทำโปรโมชั่นราคา”

ผลสำรวจครั้งนี้ได้ถามผู้บริโภค Gen New และ Gen Now ว่าหลังจากเห็นโฆษณาตามสื่อต่างๆ แล้ว อะไรเป็นปัจจัยสำคัญในการเลือกซื้อสินค้า พบว่า 3 อันดับแรกคือ

– คุณภาพ

– แบรนด์ดิ้ง

– ราคา

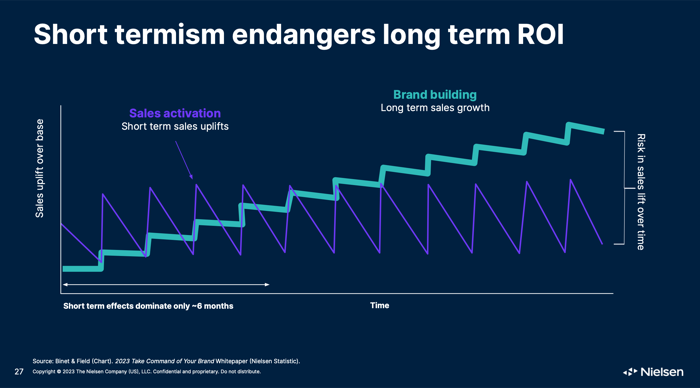

จากผลสำรวจข้างต้น ตอกย้ำว่าแบรนด์ดิ้ง มีความสำคัญมากกว่าราคา ซึ่งเวลานักการตลาดทำการตลาด มี 2 แบบคือ

– Sale Activation เช่น ซื้อ 1 แถม 1 หรือลดราคา เพื่อกระตุ้นยอดขาย แต่พอหมดช่วงจัดโปรโมชั่นเลิกทำ ยอดขายก็ลดลง

– Brand Building หรือ Branding Activity สร้างแบรนด์ เพื่อสร้างการเติบโตด้านยอดขายในระยะยาว

เพราะฉะนั้นแบรนด์ หรือนักการตลาดต้องการกระตุ้นยอดขายให้เติบโต แต่ขณะเดียวกันอย่าลืมแบรนด์ดิ้ง เพราะในที่สุดแล้ว แบรนด์ดิ้งสำคัญกว่าราคา

Nielsen ได้วิเคราะห์สถิติ Marketing ROI วัดจากการทำ Marketing Activity ต่างๆ พบว่า 1 Point ที่ขึ้นใน Brand Metrics เช่น Brand Awareness, Consideration หรือ KPI ต่างๆ ที่เกี่ยวกับแบรนด์ดิ้ง เชื่อมโยงโดยตรงกับยอดขายที่เพิ่มขึ้น 1% เช่นกัน

สอดคล้องกับผลสำรวจนักการตลาดทั่วเอเชียแปซิฟิก ระบุว่า จุดประสงค์หลักของการทำการตลาด อันดับ 1

เพื่อสร้าง Brand Awareness ตามมาด้วยเพื่อดึงลูกค้าใหม่, สื่อสาร Brand Purpose, นำเสนอคอนเทนต์เกี่ยวกับผลิตภัณฑ์, ขยายสู่ตลาดโลก และสร้าง engage กับผู้บริโภค Gen Z

Related posts:

8 เทรนด์และอินไซต์ “นักช้อปไทย 2025” ใช้จ่ายเพื่อความสุข-เชื่อเรื่องมู พร้อมกลยุทธ์ชนะใจลูกค้า

8 เทรนด์และอินไซต์ “นักช้อปไทย 2025” ใช้จ่ายเพื่อความสุข-เชื่อเรื่องมู พร้อมกลยุทธ์ชนะใจลูกค้า

รู้จัก 3 พฤติกรรมการบริโภคที่ยั่งยืน พร้อมกลยุทธ์เข้าถึงผู้บริโภคแต่ละ Generation และระดับรายได้

รู้จัก 3 พฤติกรรมการบริโภคที่ยั่งยืน พร้อมกลยุทธ์เข้าถึงผู้บริโภคแต่ละ Generation และระดับรายได้

“Nielsen” เผยพฤติกรรมการรับชมคอนเทนต์ “Gen Y – Gen Z” ยินดีเสียเงิน Subscription เพื่อเลี่ยงโฆษณา

“Nielsen” เผยพฤติกรรมการรับชมคอนเทนต์ “Gen Y – Gen Z” ยินดีเสียเงิน Subscription เพื่อเลี่ยงโฆษณา

แนวโน้มสื่อโฆษณา 2024 แบรนด์-อินฟลูเอนเซอร์ทำ “Affiliate Marketing” มากขึ้น – “TikTok” ชิงเม็ดเงินโฆษณาจาก Meta

แนวโน้มสื่อโฆษณา 2024 แบรนด์-อินฟลูเอนเซอร์ทำ “Affiliate Marketing” มากขึ้น – “TikTok” ชิงเม็ดเงินโฆษณาจาก Meta

เทคนิคแบรนด์ครีเอท “Content” โดนใจลูกค้า และสร้าง “Loyalty” ในยุคที่คนหยุดดูโฆษณาแค่ 1.7 วินาที

เทคนิคแบรนด์ครีเอท “Content” โดนใจลูกค้า และสร้าง “Loyalty” ในยุคที่คนหยุดดูโฆษณาแค่ 1.7 วินาที

8 บทสรุป “ธุรกิจสื่อโฆษณา” เมื่อ COVID-19 ตัวเร่งเปลี่ยน Media Landscape ครั้งใหญ่สู่ยุค “Next Normal”

8 บทสรุป “ธุรกิจสื่อโฆษณา” เมื่อ COVID-19 ตัวเร่งเปลี่ยน Media Landscape ครั้งใหญ่สู่ยุค “Next Normal”