บังเอิญว่า 3 เดือนแรกของปี 2020 เป็นช่วงเวลาที่ทั่วโลกต้องเผชิญ “การเปลี่ยนแปลง” ครั้งใหญ่ จากสถานการณ์ COVID-19 แต่เรื่องนี้กลับสะท้อนความสำคัญของ Digital ต่อช่วงเวลาดังกล่าว เห็นได้จากสถิติใน “Digital 2020 April Global Statshot Report” ที่ “We Are Social และ Hootsuite” รวบรวมตั้งแต่ไตรมาส 1-3 ของปีนี้ ซึ่งพบข้อมูลที่น่าสนใจ อาทิ…

- ช่วงเวลา “ก้าวกระโดด” ครั้งใหญ่ของกิจกรรมทาง Digital โดยเฉพาะพื้นที่ที่มีการล็อกดาวน์

- การใช้ “โซเชียลมีเดีย” อย่างวิดีโอคอลล์ และ “อีคอมเมิร์ซ” ที่รวมถึงบริการซื้อสินค้า ถูกใช้งานมากขึ้น

- เช่นเดียวกับ “ความบันเทิงออนไลน์” จำพวกวิดีโอเกมและอีสปอร์ต ก็ได้รับความนิยมอย่างแพร่หลาย

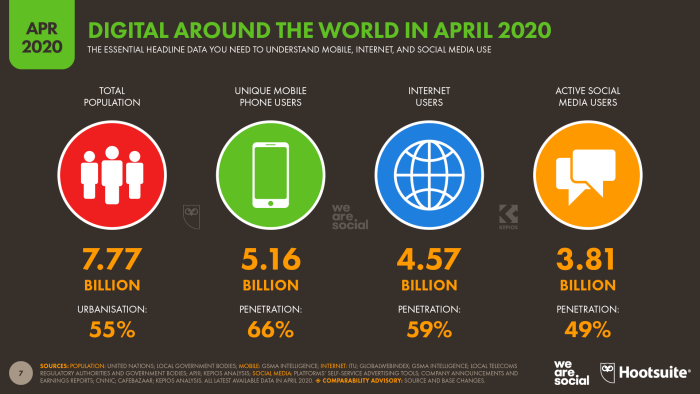

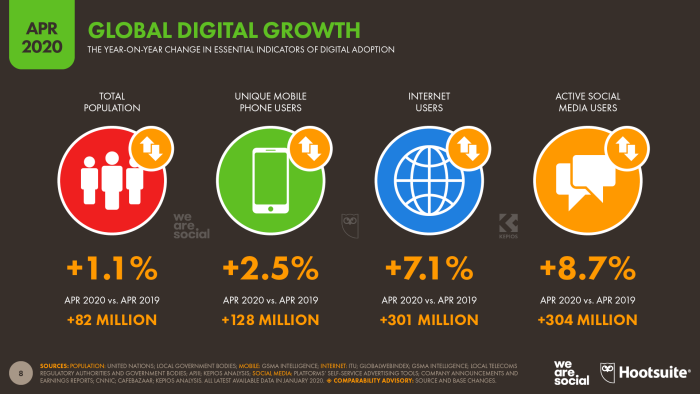

ทั่วโลกใช้ “เน็ต – โซเชียล” เพิ่มขึ้น! ทั้งแง่ของจำนวนและสถิติ

จากประชากร 7,770 ล้านคนทั่วโลก มียอดการใช้มือถือราว 5,160 ล้านคน ส่วนยอดผู้ใช้อินเทอร์เน็ตอยู่ที่ 4,570 ล้านคน และผู้ใช้โซเชียลมีเดียอยู่ที่ 3,810 ล้านคน โดยเมื่อเทียบสถิติระหว่างเดือนเมษายน 2019 กับ เมษายน 2020 จะพบว่าทุกหมวดที่กล่าวมานั้น…ตัวเลขเพิ่มขึ้นทั้งหมด อาทิ ประชากรโลกที่เพิ่มขึ้น 82 ล้านคน หรือ 1.1%, ยอดการใช้มือถือเพิ่มขึ้น 128 ล้านคน หรือ 2.5%, ยอดผู้ใช้อินเทอร์เน็ตเพิ่มขึ้น 301 ล้านคน หรือ 7.1% และผู้ใช้โซเชียลมีเดียเพิ่มขึ้น 304 ล้านคน หรือ 8.7%

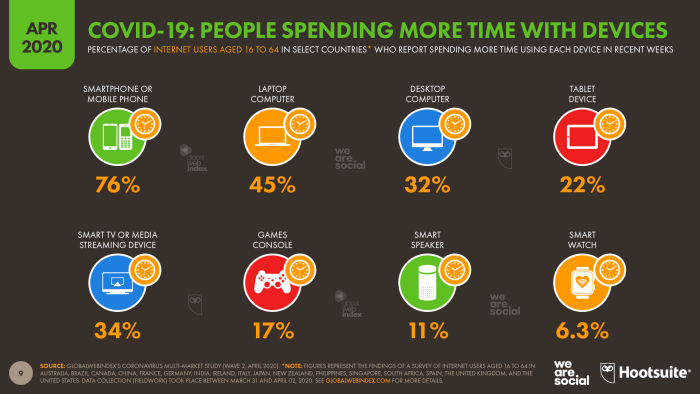

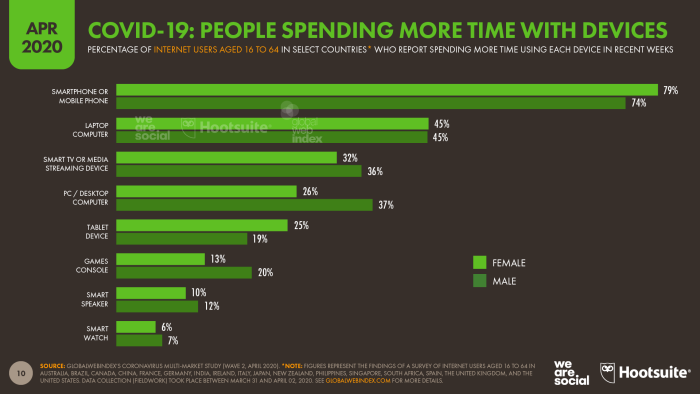

คนใช้เวลากับสารพัด “ดีไวซ์” มากขึ้น “มือถือ” ดูดความสนใจไปมากสุด

ไม่น่าเชื่อว่าสถิติการใช้งานของผู้คนวัย 16-64 ปี จากหลาย ๆ ประเทศในช่วง COVID-19 ระบาด จะสามารถสะท้อนเทรนด์การใช้งานดีไวซ์ประเภทต่าง ๆ ได้อย่างสนใจ กับระยะเวลาใช้งานที่เพิ่มขึ้น อาทิ…

76% ตอบว่า “มือถือ” เป็นอุปกรณ์ที่ดึงดูดเวลาของพวกเขาไปมากที่สุด โดยเฉพาะเพศหญิง ซึ่ง 4 ใน 5 คนยอมรับว่าใช้มือถือมากขึ้นจริง ๆ

45% ตอบว่า ใช้เวลากับ “โน้ตบุ๊ก” มากขึ้น

34% ตอบว่า “สมาร์ททีวี” หรือ การชม “มีเดียสตรีมมิ่ง”

32% ตอบว่า “เดสก์ท็อป”

22% ตอบว่า “แท็บเล็ต” ซึ่งดูเหมือนจะเป็นดีไวซ์อีกประเภทที่เพศหญิงชื่นชอบมากกว่าเพศชาย เพราะสัดส่วนการใช้งานอยู่ที่ เพศหญิง 25% ต่อเพศชาย 19%

17% ตอบว่า “เล่นเกม” มากขึ้น

11% ตอบว่า “ลำโพงอัจฉริยะ”

6.3% ตอบว่า “สมาร์ทวอทช์”

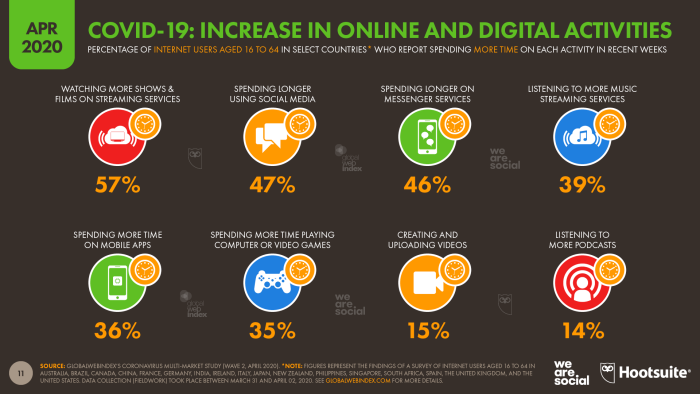

COVID-19 ทำให้เกิด “New Normal” กับพฤติกรรมออนไลน์

ต่อเนื่องจากการใช้เวลากับดีไวซ์ต่าง ๆ เพิ่มขึ้นแล้ว COVID-19 ยังทำให้ผู้คนเกิดพฤติกรรมใหม่ ๆ ในการใช้งานออนไลน์อีกด้วย อาทิ…

57% ดูรายการต่าง ๆ รวมถึงภาพยนตร์ผ่านแพลตฟอร์มสตรีมมิ่งมากขึ้น

47% ใช้เวลากับโซเชียลมีเดียมากขึ้น

46% ใช้แอปแชท ส่งข้อความมากขึ้น

39% ฟังเพลงผ่านมิวสิคสตรีมมิ่งมากขึ้น

36% ใช้เวลากับแอปต่าง ๆ ที่มีบนมือถือมากขึ้น

35% เล่นเกมมากขึ้น ทั้งเกมคอมพิวเตอร์และวิดีโอเกม

15% หันมาครีเอทและอัพโหลดวิดีโอขึ้นโซเชียลมากกว่าช่วงเวลาปกติ

14% ใช้เวลาฟังพอดแคสต์มากขึ้น

และสิ่งที่น่าสนใจคือ New Normal ที่เกิดขึ้นนี้ไม่ใช่พฤติกรรมระยะสั้น เพราะผู้คนจำนวนไม่น้อยบอกว่า “พวกเขาจะทำเช่นนี้ต่อไป” แม้ว่าสถานการณ์ COVID-19 จะคลี่คลายและกลับสู่ปกติแล้ว โดยเฉพาะการรับชมคอนเทนต์จากบริการสตรีมมิ่งทั้งหลาย และการใช้เวลากับโซเชียลมีเดียมากขึ้น

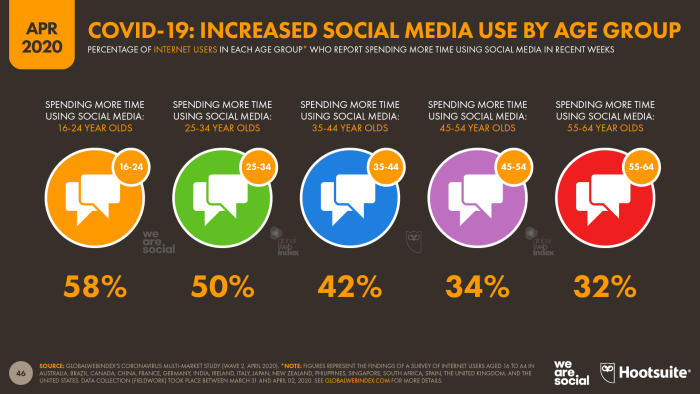

แบ่งตาม “วัย” ใครใช้โซเชียลมากกว่ากัน ?

แม้ว่าทุกคน ทุกวัย จะใช้โซเชียลมีเดียเหมือน ๆ กัน แต่หากจัดแบ่งตามช่วงวัย เราจะพบความนิยมที่ “แตกต่าง” กันไป โดย “58% ของวัย 16-24 ปี บอกว่าใช้เวลาอยู่กับโซเชียลมีเดียมากขึ้นในช่วงนี้” ขณะที่ สัดส่วนในวัยอื่นก็จะลดหลั่นไป เช่น วัย 25-34 ปี อยู่ที่ 50%, วัย 35-44 ปี อยู่ที่ 42%, วัย 45-54 ปี อยู่ที่ 34% และวัย 55-64 ปี อยู่ที่ 32%

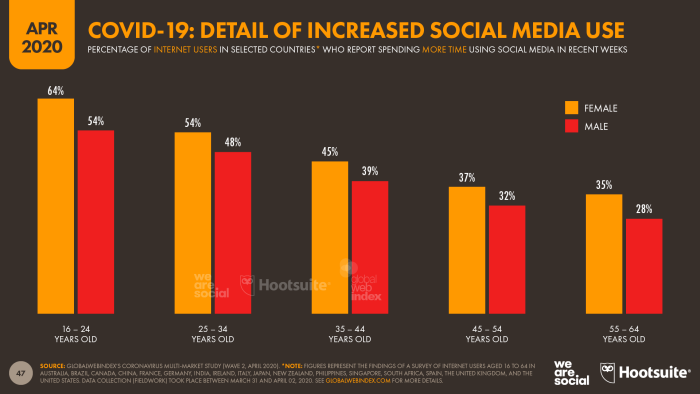

แต่สิ่งที่น่าสนใจจากเรื่องนี้ คือ “เพศหญิงทุกช่วงวัย” ใช้งานโซเชียลมีเดียมากกว่าเพศชาย ในสัดส่วนที่ไล่เลี่ยกัน

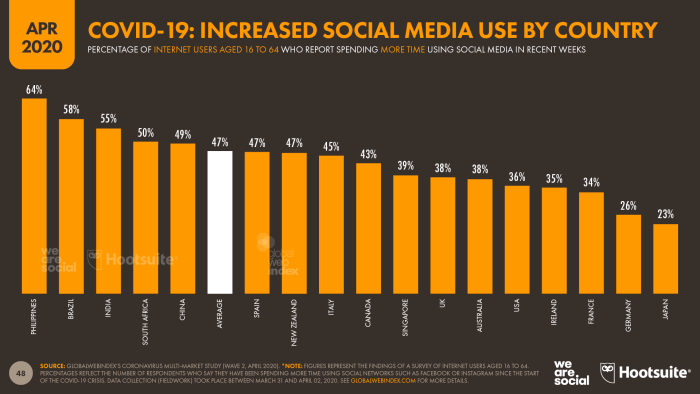

ค่าเฉลี่ยทั่วโลกใช้เน็ต 47% “ฟิลิปปินส์” นำโด่ง!

ตามสถิติที่ปรากฎในรายงานฉบับนี้ ค่าเฉลี่ยการใช้อินเทอร์เน็ตของทั่วโลกที่เพิ่มขึ้นในชาวเน็ตวัย 16-64 ปีนั้น พบว่าค่าเฉลี่ยอยู่ที่ 47% โดยประเทศที่สัดส่วนมากที่สุด คือ ฟิลิปปินส์ ที่ 64% และประเทศที่น้อยสุด คือ ญี่ปุ่น ที่ 23%

“แพลตฟอร์ม – แอป” ไหน ได้ใจชาวเน็ต ?

สัดส่วนที่แสดงเกี่ยวกับเรื่องนี้ รวบรวมมาจากจำนวนผ้ใช้งานที่แอคทีฟต่อเดือน บัญชีผู้ใช้ที่แอคทีฟ รวมถึงการเข้าถึงโฆษณาบนแต่ละแพลตฟอร์ม ซึ่งพบว่า…

Facebook เป็นอันดับ 1 ด้วยจำนวนผู้ใช้ 2,498 ล้านคน

YouTube และ Whatsapp อันดับ 2 ร่วมกัน ด้วยจำนวนผู้ใช้ 2,000 ล้านคน

FB Messenger อันดับ 3 ด้วยจำนวนผู้ใช้ 1,300 ล้านคน

WeChat อันดับ 4 ด้วยจำนวนผู้ใช้ 1,165 ล้านคน

Instagram อันดับ 5 ด้วยจำนวนผู้ใช้ 1,000 ล้านคน

TIKTOK อันดับ 6 ด้วยจำนวนผู้ใช้ 800 ล้านคน

QQ อันดับ 7 ด้วยจำนวนผู้ใช้ 731 ล้านคน

Qzone อันดับ 8 ด้วยจำนวนผู้ใช้ 517 ล้านคน

Sina Weibo อันดับ 9 ด้วยจำนวนผู้ใช้ 516 ล้านคน

Reddit อันดับ 10 ด้วยจำนวนผู้ใช้ 430 ล้านคน

Kuaishou อันดับ 11 ด้วยจำนวนผู้ใช้ 400 ล้านคน

Snapchat อันดับ 12 ด้วยจำนวนผู้ใช้ 398 ล้านคน

Twitter อันดับ 13 ด้วยจำนวนผู้ใช้ 386 ล้านคน

Pinterest อันดับ 14 ด้วยจำนวนผู้ใช้ 366 ล้านคน

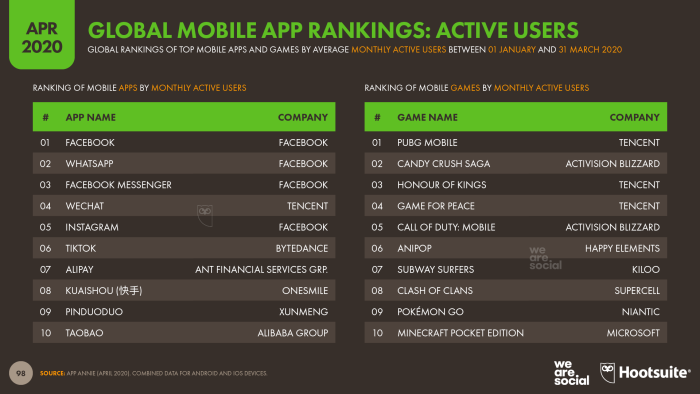

หากพิจารณาโดยแยกเป็น “แอปพลิเคชัน” บนมือถือ ตั้งแต่ 1 มกราคม – 31 มีนาคม 2020 จะพบว่าแอปที่ผู้คนทั่วโลกให้ความนิยมใช้งาน จะพบว่า

“Facebook เป็นแอปโซเชียลมีเดียบนมือถือ ที่มีผู้ใช้งานสูงสุด” และ

“PUBG Mobile เป็นแอปเกมบนมือถือ ที่มีผู้ใช้มีผู้ใช้งานสูงสุด”

แต่หากพิจารณาแค่เดือน มีนาคม 2020 จะพบว่า “มีการเปลี่ยนแปลง” โดย

“TIKTOK กลายเป็นอันดับ 1 ของแอปบนมือถือ ที่มียอดดาวน์โหลดและใช้ดึงดูดเวลาจากผู้บริโภคได้มากที่สุด”

ขณะที่ “Game for Peace ก็แซงขึ้นมาเป็นเบอร์ 1 ในกลุ่มแอปเกมบนมือถือ เช่นกัน”

อย่างไรก็ตาม เรื่องเหล่านี้ถือเป็นเพียงน้ำจิ้มเล็ก ๆ น้อย ๆ กับเทรนด์การใช้งานโซเชียลมีเดียและดีไวซ์ IoT ที่เชื่อมต่อกับอินเทอร์เน็ต ท่ามกลางสถานการณ์ COVID-19 ที่ทั่วโลกกำลังพยายามต่อสู้กันอย่างสุดใจ

Related posts:

ความยั่งยืนกลายเป็นเหตุผลหลักของนักเดินทาง ธุรกิจท่องเที่ยวต้องรับมืออย่างไร ยุค Pandemic เปลี่ยนใจ – พฤติกรรมผู้คน

ความยั่งยืนกลายเป็นเหตุผลหลักของนักเดินทาง ธุรกิจท่องเที่ยวต้องรับมืออย่างไร ยุค Pandemic เปลี่ยนใจ – พฤติกรรมผู้คน

เช็ค 4 เทรนด์ที่ค้าปลีกต้อง ‘ปรับ’ ให้พ้นวิกฤต หลังเผชิญ COVID-19 และผู้บริโภค ‘เปลี่ยน’ พฤติกรรม

เช็ค 4 เทรนด์ที่ค้าปลีกต้อง ‘ปรับ’ ให้พ้นวิกฤต หลังเผชิญ COVID-19 และผู้บริโภค ‘เปลี่ยน’ พฤติกรรม

ส่องสถิติชาวเน็ต กับพฤติกรรม Insight บนโซเชียลมีเดีย ‘Facebook – IG – YouTube – Twitter’

ส่องสถิติชาวเน็ต กับพฤติกรรม Insight บนโซเชียลมีเดีย ‘Facebook – IG – YouTube – Twitter’

เช็ค Insights ชาวเน็ต ใช้ชีวิตออนไลน์วันละ 7 ชั่วโมง ‘คนไทย’ เล่นโซเชียลนานสุดในโลก! ถูก ‘Facebook – YouTube’ ดูดติดหน้าจอ

เช็ค Insights ชาวเน็ต ใช้ชีวิตออนไลน์วันละ 7 ชั่วโมง ‘คนไทย’ เล่นโซเชียลนานสุดในโลก! ถูก ‘Facebook – YouTube’ ดูดติดหน้าจอ

เมื่อ ‘Influencer’ ไม่ใช่ทางเลือก แต่เป็นการตลาดแห่งยุค ‘Tellscore’ ชี้ดิจิทัลดันเทรนด์ แบรนด์หาตัวแทนสื่อสารอย่างครีเอทีฟ

เมื่อ ‘Influencer’ ไม่ใช่ทางเลือก แต่เป็นการตลาดแห่งยุค ‘Tellscore’ ชี้ดิจิทัลดันเทรนด์ แบรนด์หาตัวแทนสื่อสารอย่างครีเอทีฟ

อัพเดท ‘พฤติกรรมดิจิทัล’ มีชาวเน็ตรายใหม่แจ้งเกิด 2 ล้านคนต่อวัน ‘Facebook – YouTube – เกม’ ยังเต็มไปด้วยเสน่ห์

อัพเดท ‘พฤติกรรมดิจิทัล’ มีชาวเน็ตรายใหม่แจ้งเกิด 2 ล้านคนต่อวัน ‘Facebook – YouTube – เกม’ ยังเต็มไปด้วยเสน่ห์