Key takeaways:

- KKP Research โดยเกียรตินาคินภัทร เผย Biden + Split Congress = นโยบายต่าง ๆ ที่ต้องออกเป็นกฎหมายจะทำได้ยาก โดยเฉพาะนโยบายที่มีความเห็นแตกต่างกันมาก เช่น การขึ้นภาษีและการขึ้นค่าแรงขั้นต่ำ

- ความไม่แน่นอนทางการค้าจะลดลง แต่แรงกดดันต่อจีนด้วยนโยบายแบบพหุภาคี (Multilateral approach) และความต้องการแยกห่วงโซ่อุปทานยังคงมีอยู่ต่อไป

- การส่งออกไทยจะขยายตัวดีขึ้นในระยะสั้นจากนโยบายการค้าของ Biden แต่จะเสียความสามารถทางการแข่งขันในระยะยาวหากไทยไม่เข้าร่วม TPP

หลังการเลือกตั้งทั่วไปสหรัฐฯ สิ้นสุดลง Joe Biden จากพรรค Democrat คาดว่าจะได้รับการเลือกตั้งให้เป็นประธานาธิบดี คนที่ 46 ของสหรัฐฯ ในขณะที่ Donald Trump ยังคงประท้วงไม่ยอมรับผลการเลือกตั้งและจะนำเรื่องเข้าสู่กระบวนการศาลเพื่อตัดสินว่ามีความผิดปกติของบัตรเลือกตั้งที่ถูกส่งผ่านไปรษณีย์หรือไม่ แต่ถึงแม้ว่าจะมีการตรวจสอบและนับคะแนนใหม่ในแต่ละรัฐก็ตาม แต่ความเป็นไปได้ที่จะพลิกผลการเลือกตั้งให้ Donald Trump กลับมาชนะมีน้อย

ในด้านของรัฐสภา (Congress) ถึงแม้ผลการเลือกตั้งจะยังไม่เสร็จสิ้น แต่มีโอกาสสูงมากที่จะเกิดกรณี ‘Split Congress’ กล่าวคือ Democrat คุมเสียงข้างมากในสภาล่าง ขณะที่ Republican ครองเสียงข้างมากในสภาสูงหรือวุฒิสภา (Senate) แทนที่จะเป็น Blue Wave (Democrat ครองทั้งสองสภา) เนื่องจากคะแนนล่าสุด พรรค Republican นำอยู่ 50-48 ตำแหน่ง แต่ตำแหน่งสมาชิกวุฒิสภาอีกสองที่นั่งในรัฐ Georgia ไม่มีผู้สมัครคนใดได้คะแนนถึง 50% ตามกฎหมายรัฐจึงต้องมีการเลือกตั้งรอบสอง (run-off elections) อีกครั้งในวันที่ 5 มกราคม 2021 ซึ่งหากพรรค Republican ชนะเพียงหนึ่งที่นั่งก็จะครองเสียงข้างมากในสภาสูง (แต่หากพรรค Democrat ชนะ run-off elections ทั้งสองที่นั่งก็จะทำให้ Democrat กลับมาได้เปรียบในสภาสูง จากการให้อำนาจรองประธานาธิบดีเป็น tie-breaker) ซึ่งกรณี Split Congress เช่นนี้จะเป็นอุปสรรคต่อการผลักดันนโยบายที่จำเป็นต้องผ่านสภาออกมาเป็นกฎหมาย ทั้งนโยบายระยะสั้นและระยะยาว โดยทิศทางของนโยบายจะมีผลกระทบต่อเศรษฐกิจและตลาดการเงินทั้งในสหรัฐอเมริกา และในต่างประเทศรวมทั้งไทย

KKP Research โดยเกียรตินาคินภัทร ประเมินทิศทางของนโยบายสหรัฐฯ ในประเด็นต่าง ๆ ภายใต้การนำของ Joe Biden และ Split congress ดังนี้

อุปสรรคต่อการออกมาตรการกระตุ้นเศรษฐกิจ (fiscal stimulus) เพิ่มมากขึ้น

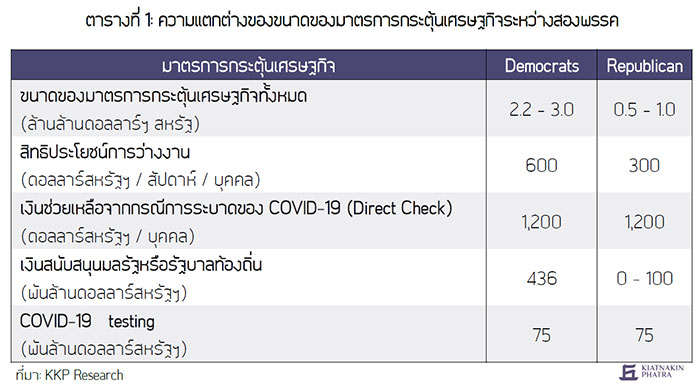

ขนาดของมาตรการกระตุ้นเศรษฐกิจน่าจะออกมาได้น้อยกว่าที่เคยพูดคุยกัน และอาจล่าช้าจากความยืดเยื้อในการเจรจาระหว่างฝั่งรัฐบาลและสภา Congress ถึงแม้ว่าทั้งพรรค Democrat และ Republican จะเห็นพ้องตรงกันว่าควรมีมาตรการเยียวยาและกระตุ้นเศรษฐกิจรอบใหม่ แต่ยังมีความแตกต่างกันทั้งในเรื่องขนาดของการกระตุ้นเศรษฐกิจ และเป้าหมายการใช้เงิน ซึ่งจะทำให้บรรลุข้อตกลงร่วมกันได้ยาก จนเป็นความเสี่ยงต่อการฟื้นตัวของเศรษฐกิจและการจ้างงานในสหรัฐฯ โดยมาตรการที่เห็นด้วยร่วมกัน คือ เรื่องการส่งเช็คให้กับชาวอเมริกันเป็นเงิน 1,200 ดอลลาร์สหรัฐฯ ต่อสัปดาห์ต่อคน รวมถึงงบประมาณสำหรับการรับมือ COVID-19 แต่ประเด็นที่ขัดแย้งกัน คือ สิทธิประโยชน์การว่างงาน (unemployment benefit) และการให้เงินสนับสนุนมลรัฐหรือรัฐบาลท้องถิ่น ซึ่งวงเงินที่ Republican เสนอนั้นน้อยกว่าของ Democrat อยู่มาก

(ตารางที่ 1)

KKP Research มองว่าด้วยผลการเลือกตั้งเช่นนี้และการไม่ยอมรับความพ่ายแพ้ของ Donald Trump จะทำให้ไม่มีความคืบหน้าในการเจรจาในช่วงเปลี่ยนถ่ายรัฐบาล (presidential transition) และทำให้การเริ่มดำเนินงานของรัฐบาลใหม่ล่าช้าออกไป จึงคาดว่ามาตรการกระตุ้นรอบใหม่จะออกใช้ได้หลังจากประธานาธิบดีคนใหม่เริ่มเข้าดำรงตำแหน่งในวันที่ 20 มกราคม 2021 ไปแล้ว

เน้นการควบคุมจำนวนผู้ติดเชื้อ แต่ไม่กลับไปล็อกดาวน์ทั่วประเทศ

สิ่งที่ Joe Biden จะให้ความสำคัญเป็นอันดับแรกหลังจากเข้ารับตำแหน่งหรือที่เรียกว่านโยบายในช่วง 100 วันแรกของประธานาธิบดีคนใหม่ คือ การควบคุมการแพร่ระบาดของ COVID-19 เนื่องจากสหรัฐฯ ภายใต้การนำของ Donald Trump ประสบความล้มเหลวในการบริหารจัดการกับสถานการณ์ COVID-19 กระทั่งจำนวนผู้ติดเชื้อในสหรัฐฯ เพิ่มขึ้นสูงอย่างต่อเนื่องเป็นระลอกที่สอง นโยบายที่คาดว่าจะเห็นหลัก ๆ ได้แก่ การกลับมาสนับสนุนองค์การอนามัยโลกหรือ WHO มากขึ้น การรณรงค์การสวมหน้ากากอนามัย การสนับสนุนโรงพยาบาลและบุคลากรด้านสาธารณสุข และการจัดซื้อจัดเก็บวัคซีนความต้องการ อย่างไรก็ตาม หากไม่ได้รับสนับสนุนจากรัฐสภาและมลรัฐต่าง ๆ สิ่งที่จะทำได้ยาก คือ การออกกฎหมายบังคับการใส่หน้ากากอนามัย และการกลับไปปิดเมืองทั่วประเทศ (nationwide lockdown) เหมือนในช่วงแรกของการระบาด เพราะหลายมลรัฐให้ความสำคัญกับการเปิดเศรษฐกิจให้กลับมาเป็นปกติ

การกลับเข้าร่วม Paris Climate Agreement

Biden และพรรค Democrat ให้ความสำคัญกับปัญหาสิ่งแวดล้อมและการเปลี่ยนแปลงสภาพภูมิอากาศ และมีจุดยืนที่จะพาสหรัฐฯ กลับเข้าร่วม Paris Climate Agreement ทันทีที่เข้าดำรงตำแหน่งประธานาธิบดีเพื่อทำให้บรรลุเป้าหมายการกำจัดการปล่อยคาร์บอนสู่สิ่งแวดล้อม หรือ “net zero emission” ภายในปี 2050 ซึ่งการกลับเข้าร่วม Paris Agreement นี้ เป็นสิ่งที่ Biden สามารถทำได้โดยไม่ต้องพึ่งการรับรองของสภา Congress โดยนโยบายที่คาดว่า Biden จะสามารถผลักดันได้เพื่อพาสหรัฐฯ ให้ไปถึงเป้าหมายนั้น คือ

- การเพิ่มมาตรการดูแลสิ่งแวดล้อมในการลงทุนโครงสร้างพื้นฐาน

- การลดภาษีทางการค้าและผลักดันการลงทุนสีเขียว (Green investments)

- การออกกฎข้อบังคับให้ธุรกิจรายงานผลกระทบและความเสี่ยงต่อสิ่งแวดล้อม

นโยบายทั้งหมดนี้จะสนับสนุนการลงทุนในเรื่องสิ่งแวดล้อมและเร่งการเติบโตของตลาด EV (electric vehicles) มากยิ่งขึ้น และจะมีผลกระทบต่อโครงสร้างการส่งออกของหลาย ๆ ประเทศ รวมถึงไทยอีกด้วย

อย่างไรก็ตาม การยกเลิกการให้เช่าสัมปทานขุดเจาะน้ำมันและก๊าซธรรมชาติจะทำได้ยาก เนื่องจากไม่ได้รับการสนับสนุนจากพรรค Republican ซึ่งจะเป็นอุปสรรคที่สำคัญต่อกระบวนการเปลี่ยนผ่านไปยังพลังงานหมุนเวียน (Renewable energy)

การขึ้นอัตราภาษีและนโยบายอื่น ๆ จะทำได้ยาก

แม้ Biden จะเสนอนโยบายที่มีการใช้จ่ายภาครัฐเพิ่มขึ้น พร้อมกับขึ้นภาษีนิติบุคคลเพื่อเพิ่มรายได้ให้กับภาครัฐ แต่สภาที่เป็น Split Congress อาจเป็นอุปสรรคต่อการผลักดันการใช้จ่ายของภาครัฐ การขึ้นภาษี การผ่านร่างงบประมาณและนโยบายอื่น ๆ ที่ต้องออกเป็นกฎหมาย แม้การลงทุนด้านโครงสร้างพื้นฐานและการลงทุนด้าน R&D น่าจะเป็นสองด้านที่ทั้งสองพรรคตกลงกันได้ แต่นโยบายด้านภาษี 3 รายการที่เป็นนโยบายหลักของ Biden คือ (1) การขึ้นภาษีนิติบุคคล (corporate income tax) จาก 21% เป็น 28% (2) การขี้นภาษีรายได้ที่มาจาก global intangible assets จาก 10.5% เป็น 21% และ (3) การเก็บภาษีขั้นต่ำ 15% บนรายได้ทางบัญชีจากบริษัทที่มีกำไรตามบัญชีมากกว่า 100 ล้านดอลลาร์สหรัฐฯ ทั้ง 3 รายการนี้จะไม่สามารถผลักดันให้เกิดขึ้นได้หากไม่ได้การรับรองจากสภา Congress ซึ่งพรรค Republican น่าจะคัดค้านข้อเสนอเหล่านี้ การที่รัฐบาลใหม่จะเจอกับอุปสรรคในการขึ้นภาษีส่วนหนึ่งอาจจะเป็นผลดีต่อตลาดหุ้นสหรัฐฯ เพราะลดความเสี่ยงที่รายได้ของบริษัทต่างๆ จะถูกกระทบจากมาตรการภาษีภายใต้การนำของ Biden ตามที่ตลาดกังวลก่อนหน้านี้ โดยเฉพาะอย่างยิ่งหุ้นกลุ่มเทคโนโลยี

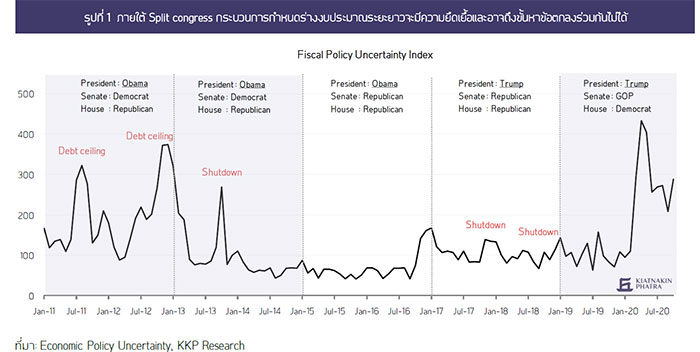

นอกจากนี้ ภายใต้ Split Congress กระบวนการกำหนดร่างงบประมาณระยะยาวจะมีความยืดเยื้อและอาจถึงขั้นหาข้อตกลงร่วมกันไม่ได้ อาจมีความเสี่ยงที่จะเกิดปัญหาปิดทำการของรัฐบาลสหรัฐฯ (government shutdown) และปัญหาวิกฤตเพดานหนี้สาธารณะ (debt ceiling) ได้ในช่วงข้างหน้า เช่นเดียวกับที่เคยเกิดขึ้นในช่วงครึ่งหลังของรัฐบาล Barack Obama สมัยแรก (รูปที่ 1) อีกทั้งนโยบายอื่น ๆ ที่เสนอโดยฝั่ง Democrat เช่น การขึ้นค่าแรงขั้นต่ำจาก 7.25 ดอลลาร์สหรัฐฯ เป็น 15 ดอลลาร์สหรัฐฯ ต่อชั่วโมง ซึ่งจะส่งผลกระทบทางลบต่อกลุ่มธุรกิจที่มีต้นทุนแรงงานสูง (labor-intensive sectors) มีแนวโน้มที่จะไม่ได้รับการสนับสนุนจากพรรค Republican ทำให้เป็นไปได้ยากที่จะออกมามีผลบังคับใช้ ซึ่งการที่ไม่สามารถขึ้นภาษีได้บวกกับการใช้จ่ายภาครัฐที่จะไม่ได้เพิ่มขึ้นมาก จะทำให้การขาดดุลทางการคลังของสหรัฐฯ ไม่เพิ่มสูงขึ้นมากจนเกินไปนัก

ที่มา: Economic Policy Uncertainty, KKP Research

ธนาคารกลางสหรัฐฯ (Fed) อาจต้องกระตุ้นมากขึ้น

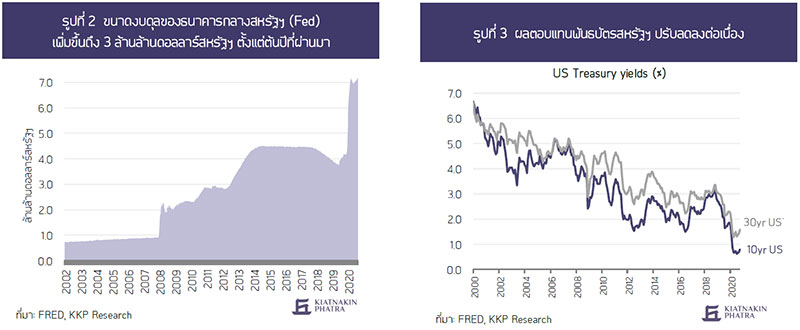

หากมาตรการด้านการคลังไม่สามารถออกมาได้มากเพื่อกระตุ้นเศรษฐกิจหรือใช้เวลานานกว่าที่จะเจรจาแล้วเสร็จ จะส่งผลให้การฟื้นตัวของเศรษฐกิจสหรัฐฯ มีความเปราะบางเพิ่มขึ้นและยาวนานยิ่งขึ้น ซึ่งอาจเป็นแรงกดดันทำให้ธนาคารกลางสหรัฐฯ จำเป็นต้องดำเนินนโยบายผ่อนคลายต่อไปโดยการกดให้อัตราดอกเบี้ยอยู่ในระดับต่ำนานขึ้น และอาจเพิ่มปริมาณการทำมาตรการ QE มากขึ้นเพื่อทดแทนบทบาทของภาคการคลัง อย่างไรก็ตาม งบดุลของ Fed ที่มีขนาดใหญ่ขึ้นถึง 3 ล้านล้านดอลลาร์สหรัฐฯ ตั้งแต่ต้นปีที่ผ่านมา (รูปที่ 2) และคาดว่าจะเพิ่มขึ้นอย่างต่อเนื่อง รวมถึงดอกเบี้ยทั้งระยะสั้นและระยะยาวของสหรัฐฯ ที่อยู่ในระดับติดขอบล่างอยู่แล้ว (รูปที่ 3) จะทำให้พื้นที่ที่ Fed สามารถกระตุ้นเพิ่มขึ้นมีค่อนข้างจำกัด และอาจเพิ่มความเสี่ยงทางด้านเสถียรภาพทางการเงินมากขึ้นอีกด้วย แต่ถ้าหากมีวัคซีนที่มีประสิทธิภาพและเศรษฐกิจสหรัฐฯ สามารถฟื้นตัวได้ดีอย่างต่อเนื่อง Fed จะยังคงดำเนินนโยบายผ่อนคลายต่อไปสักระยะแต่จะไม่เพิ่มปริมาณการทำมาตรการ QE

แรงกดดันต่อจีนจากสหรัฐฯ และความต้องการแยกห่วงโซ่อุปทานโลก ยังคงมีอยู่

การก้าวขึ้นเป็นประธานาธิบดีของ Biden แทนที่ Trump น่าจะช่วยลดความไม่แน่นอนทางด้านนโยบายการค้าของสหรัฐฯ ที่เป็นปัจจัยสำคัญกดดันภาวะการค้าโลกตลอดช่วง 2-3 ปีที่ผ่านมาได้ในระดับหนึ่ง และจะช่วยให้สถานการณ์การค้าระหว่างสหรัฐฯ กับจีน และประเทศอื่น ๆ กลับมาดีขึ้น เมื่อเทียบกับที่ Trump ทำสงครามการค้าโดยใช้ภาษีนำเข้า อย่างไรก็ตาม การผงาดขึ้นอย่างรวดเร็วของจีนทั้งในด้านการเป็นมหาอำนาจทางเศรษฐกิจและความก้าวหน้าทางเทคโนโลยีจะยังคงเป็นภัยคุกคามในมุมมองของสหรัฐฯ ไม่ว่าจะอยู่ภายใต้ผู้นำจากพรรคใดก็ตาม

KKP Research โดยเกียรตินาคินภัทร เชื่อว่าแรงกดดันจากสหรัฐฯ ต่อจีนจะยังคงมีต่อไป ในระยะสั้น Biden เองอาจยังไม่ปรับภาษีนำเข้าเพื่อเป็นเครื่องมือในการต่อรอง แต่ในระยะต่อไป นโยบายที่จะใช้กดดันจีนจะเปลี่ยนรูปแบบไปเป็นการหาพันธมิตรแนวร่วมเพื่อจำกัดอำนาจของจีน เช่น การพาสหรัฐฯ กลับเข้าร่วมข้อตกลงการค้าเสรี Trans-Pacific Partnership (TPP) รวมทั้งนโยบายด้านการต่างประเทศ เช่น Indo-Pacific Strategy แม้ความไม่แน่นอนด้านการค้าอาจจะมีน้อยลง แต่ทำให้ความขัดแย้งระหว่างจีนกับสหรัฐฯ จะยังคงมีอยู่ต่อไป รวมถึงปัญหาภูมิรัฐศาสตร์ในทะเลจีนใต้ ซึ่งอาจมีผลกระทบต่อไทยได้

นอกจากนี้ จะยังคงเห็นแนวโน้มของการแยกออกจากกันระหว่างเศรษฐกิจสหรัฐฯ กับจีนต่อไป (US-China economic decoupling) ทั้งในเรื่องของการลงทุนและห่วงโซ่อุปทานโลก (global supply chain) ที่มีแนวโน้มจะออกจากจีนกลับไปยังสหรัฐฯ หรือกระจายไปยังภูมิภาคอื่น ๆ เพื่อเป็นการลดความเสี่ยงจากการพึ่งพาการนำเข้าสินค้าจากประเทศจีน ซึ่งอาจกระทบต่อห่วงโซ่อุปทานในประเทศไทยด้วย

ผลกระทบต่อเศรษฐกิจไทย

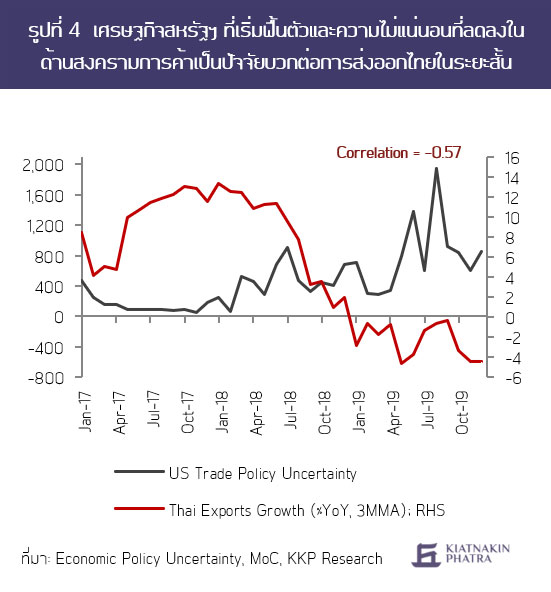

ความไม่แน่นอนที่ลดลงในด้านสงครามการค้าเป็นปัจจัยบวกต่อการส่งออกไทยในระยะสั้น เศรษฐกิจสหรัฐฯ ที่จะฟื้นตัวดีขึ้นและมีแนวโน้มจะมีการลงทุนโครงสร้างพื้นฐานมากขึ้น ประกอบกับความไม่แน่นอนในเรื่องสงครามการค้ากับจีนที่ลดลง จะส่งผลให้การส่งออกไทยขยายตัวดีขึ้น (รูปที่ 4) จากการต้องการนำเข้าสินค้าที่มากขึ้นของสหรัฐ

แต่ไทยอาจไม่ได้ประโยชน์มากนักจากการย้ายฐานการผลิตของบริษัทต่างชาติออกจากประเทศจีน ส่วนหนึ่งเป็นเพราะ (1) บริษัทสหรัฐฯ และจีนในอุตสาหกรรมที่ใช้เทคโนโลยีสูง และมีมูลค่าเพิ่มสูง (high value-added manufacturing) มีแนวโน้มที่จะย้ายกลับประเทศตนเอง (reshoring) เพื่อเป็นการปกป้องเทคโนโลยีของตัวเองเอาไว้ (2) ไทยขาดความสามารถในการแข่งขันที่จะดึงดูดการลงทุนเมื่อเทียบกับหลายประเทศในภูมิภาคโดยเฉพาะเวียดนาม ทั้งที่เป็นอุตสาหกรรม high-technology และอุตสาหกรรมที่ใช้แรงงานสูง (labor intensive) (ดู บทความก่อนหน้า “เศรษฐกิจไทย กลับไม่ได้ไปไม่ถึง หากไม่พึ่งเทคโนโลยี”) ซึ่งจะทำให้เงินลงทุนต่างชาติและกระบวนการถ่ายทอดเทคโนโลยี (technology transfer) มายังไทยเป็นไปได้อย่างจำกัด

ในระยะยาว ภาคการผลิตและการส่งออกไทยจะแข่งขันได้ยากขึ้นอีกหากไทยไม่เข้าร่วม TPP ถึงแม้ว่าการลงนามการเข้าร่วมสนธิสัญญาทางการค้าจะต้องได้รับการรับรองจากทางสภา Congress ที่มีแนวโน้มครองโดยสองพรรค แต่ผู้แทนจากพรรค Republican จำนวนไม่น้อยพร้อมสนับสนุนการค้าเสรีและการเข้าร่วม TPP เพราะฉะนั้น หากสหรัฐฯ กลับเข้าร่วมจะทำให้ต้นทุนของการไม่เข้าร่วม TPP ของไทยนั้นเพิ่มสูงขึ้นอย่างมาก เพราะสหรัฐฯ เป็นผู้ซื้อรายใหญ่ที่สำคัญต่อตลาดส่งออกของไทย คู่แข่งที่สำคัญอย่างเวียดนามซึ่งเป็นสมาชิก CPTPP อยู่แล้ว จะได้ประโยชน์อย่างเต็มที่จากความได้เปรียบในอุตสาหกรรมที่ใช้แรงงานเข้มข้นเนื่องจากเรื่องค่าแรงที่ถูกกว่าอยู่แล้ว นอกจากจะกระทบต่อความสามารถในการแข่งขันของสินค้าออกจากไทย แล้วอาจจะกระทบต่อการตัดสินใจลงทุนหรือย้ายฐานการลงทุนของนักลงทุนต่างประเทศ โดยเฉพาะญี่ปุ่นที่อยู่ใน CPTPP เช่นกัน จนอาจมีความเสี่ยงทำให้เกิดการย้ายฐานการผลิตออกจากไทย เนื่องด้วยกฎว่าด้วยถิ่นกำเนิดสินค้า (rule of origin) ที่ให้อัตราภาษีพิเศษเฉพาะกับสินค้าที่ผลิตและใช้วัสดุจากกลุ่มประเทศสมาชิก TPP เท่านั้น

ค่าเงินบาทมีแนวโน้มแข็งค่าในระยะถัดไป

หากนโยบายการควบคุมการแพร่ระบาดของ COVID-19 ของ Biden ประสบความสำเร็จ และวัคซีนที่มีประสิทธิภาพสามารถใช้ได้อย่างแพร่หลาย จะเป็นแรงสนับสนุนให้เศรษฐกิจโลกและเศรษฐกิจสหรัฐฯ ฟื้นตัวได้เร็วและแข็งแกร่งขึ้น ซึ่งจะทำให้ภาวะตลาดกลับมาเป็น risk-on และมีความต้องการเข้าซื้อสินทรัพย์เสี่ยงมากขึ้น รวมทั้งสินทรัพย์ในประเทศตลาดเกิดใหม่ (emerging markets) หรือในอีกหนึ่งกรณี คือ หากจำนวนผู้ติดเชื้อยังอยู่ในระดับสูง วัคซีนยังคงมีความไม่แน่นอนสูง และมาตรการกระตุ้นของสหรัฐฯ หลักออกมาได้น้อย โอกาสที่ธนาคารกลางสหรัฐฯ ต้องกระตุ้นมากขึ้นจะมีความเป็นไปได้สูงขึ้น ซึ่งจะสนับสนุนทำให้ค่าเงินดอลลาร์สหรัฐฯ อ่อนตัวลงถึงแม้ว่าตลาดจะกลับไปเป็น risk-off ก็ตาม ทั้งสองกรณีนี้สนับสนุนให้ค่าเงินดอลลาร์สหรัฐฯ มีแนวโน้มอ่อนตัวลงในระยะข้างหน้า และค่าเงินบาทแข็งค่าขึ้นเมื่อเทียบกับดอลลาร์ฯ ซึ่งจะกระทบต่อการฟื้นตัวของภาคการส่งออกไทย

หากความขัดแย้งในทะเลจีนใต้เพิ่มสูงขึ้นจะเป็นความเสี่ยงที่อันตรายต่อการค้าไทย

ถึงแม้ว่าความไม่แน่นอนทางด้านการค้าจะลดลงภายใต้การนำของ Biden เมื่อเทียบกับ Trump แต่แนวโน้มที่จะเกิดการทำกลุ่มการค้า (trade bloc) กับกลุ่มประเทศในทะเลจีนใต้เพื่อกีดกันจีน และการสนับสนุนไต้หวันโดยการขายอาวุธให้ไต้หวันต่อไป อาจเพิ่มโอกาสที่จะเกิดความตึงเครียดภูมิภาคและในทะเลจีนใต้ขึ้นได้ ซึ่งถึงแม้ว่าไทยจะไม่ได้รับผลกระทบโดยตรงจากข้อพิพาททางพรมแดน แต่สัดส่วนการค้าไทยที่ผ่านทะเลจีนใต้อยู่ในระดับสูง โดยทาง Center for Strategic and International Studies (CSIS) ได้ประมาณไว้ว่า 74% ของการค้าไทยทั้งหมดผ่านทะเลจีนใต้ ถึงแม้จะมีโอกาสไม่มากแต่หากความตึงเครียดประทุขึ้นจริงก็จะเป็นความเสี่ยงที่จะส่งผลกระทบต่อการค้าไทยอย่างหลีกเลี่ยงไม่ได้