Key takeaways:

- KKP Research โดยเกียรตินาคินภัทร เผยบริษัทส่วนใหญ่ในตลาดหุ้นไทยอยู่ในภาคเศรษฐกิจดั้งเดิม

(Old Economy) ที่อาศัยอำนาจตลาดเป็นจุดแข็งและยังมีสัดส่วนบริษัทที่เกี่ยวเนื่องกับเทคโนโลยีและสารสนเทศไม่ถึง 3% ของมูลค่าตลาด จึงฟื้นตัวหลังโควิดช้ากว่าตลาดต่างประเทศที่มีเทคโนโลยีเป็นตัวขับเคลื่อน - 3 อุปสรรคสำคัญต่อการยกระดับทางเทคโนโลยีและนวัตกรรมเพื่อเพิ่มศักยภาพของเศรษฐกิจไทย คือ การขาด (1) Infrastructure หรือโครงสร้างพื้นฐานโดยเฉพาะด้านความรู้และบุคลากร (2) Investment หรือการลงทุน และ (3) Incentives หรือระบบแรงจูงใจตามกลไกตลาด

- หนึ่งในทางออกเพื่อยกระดับเทคโนโลยีและเพิ่มผลิตภาพของเศรษฐกิจไทย คือ การลดอำนาจตลาดหรือทลายอำนาจผูกขาดของผู้เล่นรายใหญ่ และผ่อนคลายกฎระเบียบที่เอื้อให้ผู้เล่นรายใหม่เข้าสู่ตลาด เพื่อสร้างแรงจูงใจให้เกิดการแข่งขันด้านนวัตกรรมในวงกว้าง

ตลาดหุ้นไทยฟื้นตัวช้าเพราะไม่มี FAANG

KKP Research โดยเกียรตินาคินภัทร เผยว่า ในช่วงที่ผ่านมา

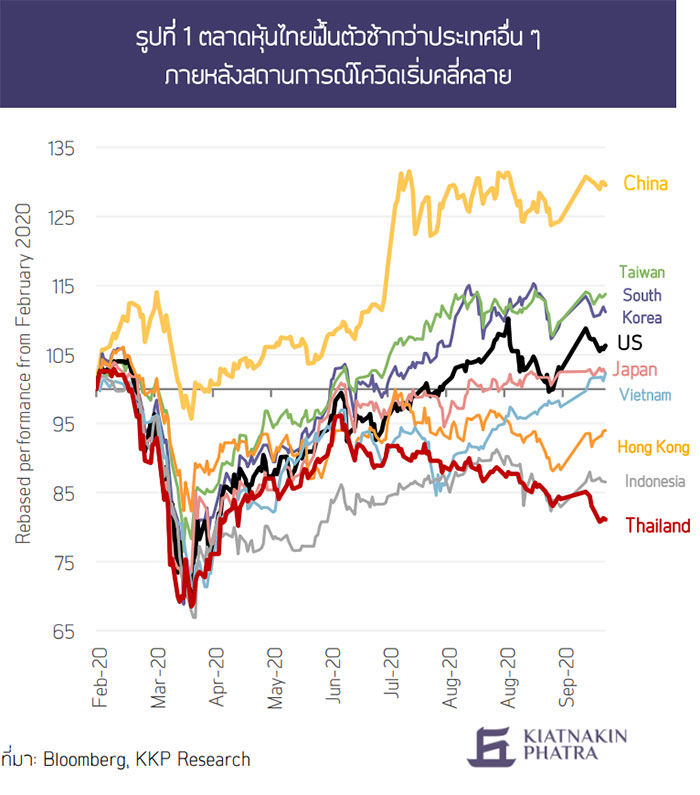

แม้สถานการณ์โควิดเริ่มคลี่คลายลงในหลายประเทศ แต่ดัชนีตลาดหุ้นไทยยังไม่สามารถฟื้นตัวกลับสู่ระดับก่อนโควิด สวนทางกับในหลายประเทศที่แม้จะยังเผชิญกับสถานการณ์โควิดที่รุนแรงกว่าไทย แต่ตลาดหุ้นกลับฟื้นตัวขึ้นอย่างรวดเร็วกว่า โดยเฉพาะตลาดหุ้นในเศรษฐกิจที่มีพัฒนาการทางเทคโนโลยีในระดับสูง ทั้งสหรัฐฯ จีน ญี่ปุ่น เกาหลี หรือไต้หวัน ล้วนกลับมาฟื้นตัวได้อย่างรวดเร็วกว่า (รูปที่ 1)

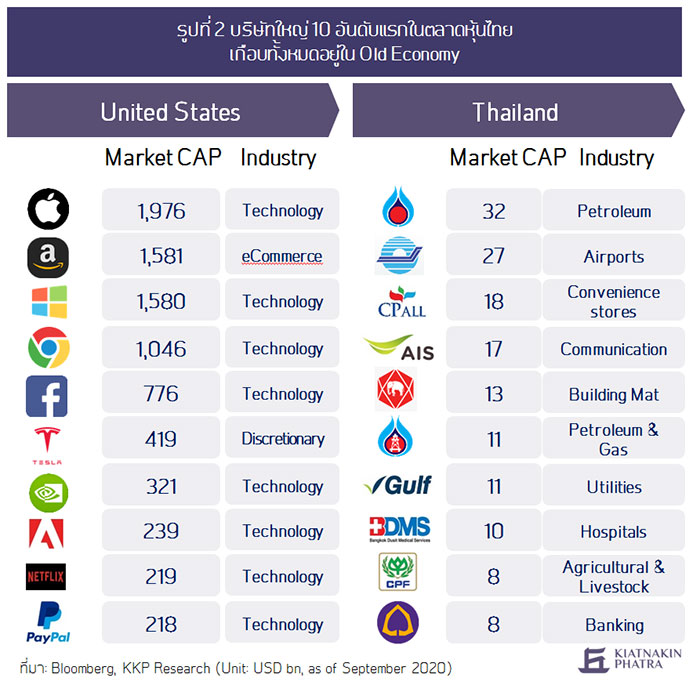

ความแตกต่างในการฟื้นตัวนี้สะท้อนให้เห็นถึงโครงสร้างของตลาดหุ้นไทยที่ยังคงขาดบริษัทชั้นนำที่มุ่งเน้นความเป็นเลิศทางเทคโนโลยี โดยบริษัทที่มีขนาดใหญ่ที่สุด 10 อันดับแรกในตลาดหุ้นไทยอาจกล่าวได้ว่าเกือบทั้งหมดอยู่ในภาคเศรษฐกิจดั้งเดิม (Old economy) หรือมีอำนาจตลาดสูงในการดำเนินธุรกิจ

(รูปที่ 2) เปรียบเทียบกับบริษัทยักษ์ใหญ่ในประเทศสหรัฐฯ ที่มีกลุ่มบริษัทเทคโนโลยีชั้นนำ 5 แห่ง หรือที่เรียกว่า FAANG

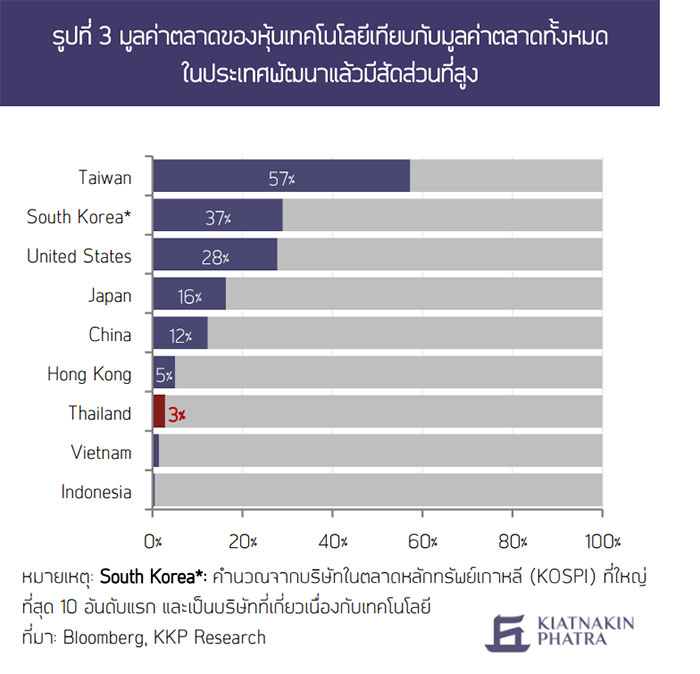

อันประกอบด้วย Facebook, Amazon, Apple, Netflix และ Google (หรือ Alphabet ในปัจจุบัน) เป็นแกนกลาง ทั้งนี้ สัดส่วนของบริษัทในตลาดหุ้นไทยที่เกี่ยวเนื่องกับการพัฒนาเทคโนโลยีและสารสนเทศ (Tech stock) มีมูลค่าอยู่ที่เพียง 3% ของทั้งตลาด ซึ่งอยู่ในระดับที่ต่ำมากเมื่อเทียบกับตลาดหุ้นอื่น ๆ ในเอเชีย โดยเฉพาะไต้หวันที่มีสัดส่วนสูงถึงกว่า 50% ของตลาดหุ้น (รูปที่ 3)

ไทยกำลังถูกเพื่อนบ้านแซงหน้าในด้านเทคโนโลยีและนวัตกรรม

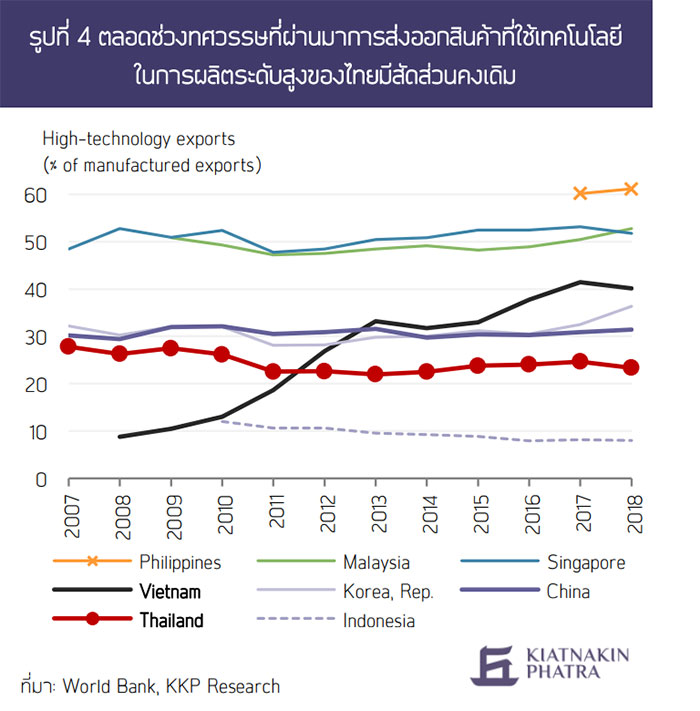

ระดับการใช้เทคโนโลยีขั้นสูงในภาคการผลิตของไทยในภาพรวมแทบไม่มีการพัฒนาเลยในช่วงทศวรรษที่ผ่านมา และไทยยังคงผลิตสินค้าแบบเดิมที่เริ่มไม่เป็นที่ต้องการของตลาดโลกที่เปลี่ยนแปลงไป สะท้อนจากการฟื้นตัวของการส่งออกหลังโควิด ที่สินค้าเทคโนโลยีเป็นที่ต้องการมากขึ้น ทำให้ประเทศเกาหลีใต้ ไต้หวัน รวมทั้งเวียดนาม เริ่มเห็นการส่งออกกลับมาขยายตัวแล้วตั้งแต่เดือนกันยายนที่ผ่านมา ในขณะที่การส่งออกของไทยยังคงหดตัวเป็นเดือนที่ 5 ติดต่อกัน

ความสามารถในการแข่งขันของการส่งออกไทยลดลงอย่างชัดเจน โดยอัตราการเติบโตของการส่งออกสินค้าอุตสาหกรรมของไทยลดลงอย่างต่อเนื่องจากระดับเลข 2 หลัก ลงมาที่ระดับต่ำกว่า 5% ตลอดช่วง 4-5 ปีที่ผ่านมา ในขณะที่ประเทศคู่แข่งอย่างเวียดนามมีการส่งออกสินค้าอุตสาหกรรมเติบโตโดยเฉลี่ยกว่า 20% ต่อปีตลอดช่วง 2 ทศวรรษ ที่สำคัญคือ สัดส่วนการส่งออกสินค้าที่ใช้เทคโนโลยีขั้นสูง (High-tech manufacturing products) ของไทยยังคงอยู่ในระดับเดิมที่ราว 23% และถูกเวียดนามแซงหน้าไปแล้วตั้งแต่ปี 2012 โดยในปัจจุบันอยู่ที่ 40% ของการส่งออกทั้งหมด (รูปที่ 4)

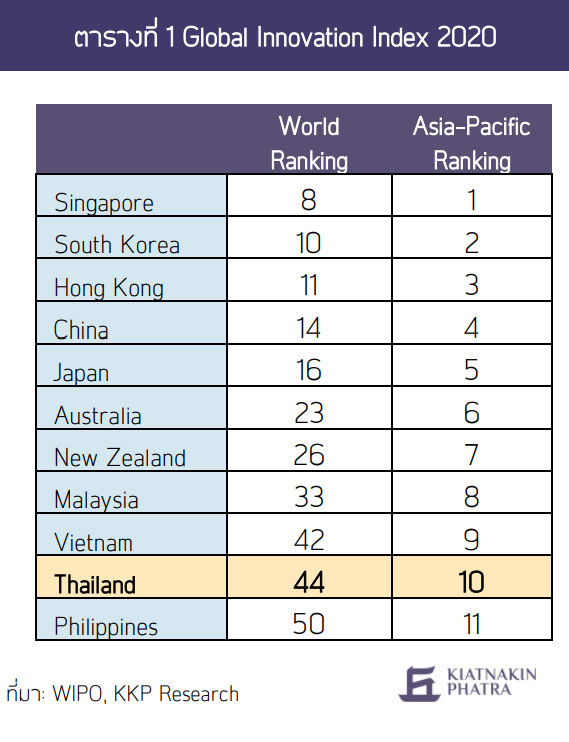

นอกจากนี้ หากมองในแง่ความพร้อมในการพัฒนานวัตกรรม ข้อมูลจาก World Intellectual Property Organization (WIPO) ชี้ให้เห็นว่าไทยอยู่ในตำแหน่งเกือบรั้งท้ายในภูมิภาคเอเชียแปซิฟิก โดยระดับคะแนนรวมของไทยแทบไม่มีการเปลี่ยนแปลงเลยตลอด 10 ปีที่ผ่านมา และล่าสุดอันดับของไทยตกลงมาเป็นที่ 10 ในภูมิภาค โดยมีเวียดนามแซงหน้าขึ้นมา (ตารางที่ 1) ตอกย้ำให้เห็นภาพชัดเจนมากขึ้นว่าขณะที่ไทยยังคงมีการพัฒนาเทคโนโลยีและนวัตกรรมไปอย่างช้า ๆ แต่ประเทศอื่น ๆ กำลังเร่งพัฒนาก้าวขึ้นมาเป็นคู่แข่งสำคัญและแซงหน้าของไทยไปแล้ว

ธุรกิจที่ใช้เทคโนโลยีขั้นสูงและมุ่งเน้นการพัฒนานวัตกรรมยังไม่เกิดขึ้นในไทยแม้มีความพยายามผลักดันมากมาย

ที่ผ่านมาแนวคิดของภาครัฐได้เน้นย้ำและตระหนักถึงความจำเป็นในการยกระดับเทคโนโลยีและการพัฒนานวัตกรรม แต่ไม่ประสบความสำเร็จหรือไม่ได้รับการตอบรับจากภาคเอกชนเท่าที่ควร ล่าสุดนโยบาย “Thailand 4.0” ที่ริเริ่มมาตั้งแต่ปี 2015 โดยนำเอาโมเดลการพัฒนาอุตสาหกรรม 4.0 มาปรับใช้เพื่อยกระดับการผลิตและสร้างนวัตกรรมเพื่อเพิ่มมูลค่าให้กับสินค้าและบริการของไทย ไม่ว่าจะเป็นการต่อยอดอุตสาหกรรม S-Curve เดิมที่มีศักยภาพ (ยานยนต์สมัยใหม่ อิเล็กทรอนิกส์อัจฉริยะ การท่องเที่ยวเชิงสุขภาพ เกษตรและเทคโนโลยีชีวภาพ และการแปรรูปอาหาร) และสร้าง S-Curve ใหม่ (หุ่นยนต์ การบินและโลจิสติกส์ เชื้อเพลิงและเคมีชีวภาพ อุตสาหกรรมดิจิตอล และการแพทย์ครบวงจร) ซึ่งถึงแม้จะผ่านมากว่า 5 ปีแล้ว แต่แผนการและขั้นตอนดำเนินงานยังไม่ชัดเจนและยังไม่มีประสิทธิผล

ส่วนหนึ่งจากการที่โครงสร้างเศรษฐกิจไทยยังขาดปัจจัยพื้นฐานสำคัญที่จะเร่งให้เกิดการลงทุนทางเทคโนโลยีและการสร้างสรรค์นวัตกรรมอย่างเป็นรูปธรรม

KKP Research มองว่าเศรษฐกิจไทยยังขาด 3 ปัจจัยสำคัญที่จะสนับสนุนการยกระดับทางเทคโนโลยี ได้แก่

(1) Infrastructure

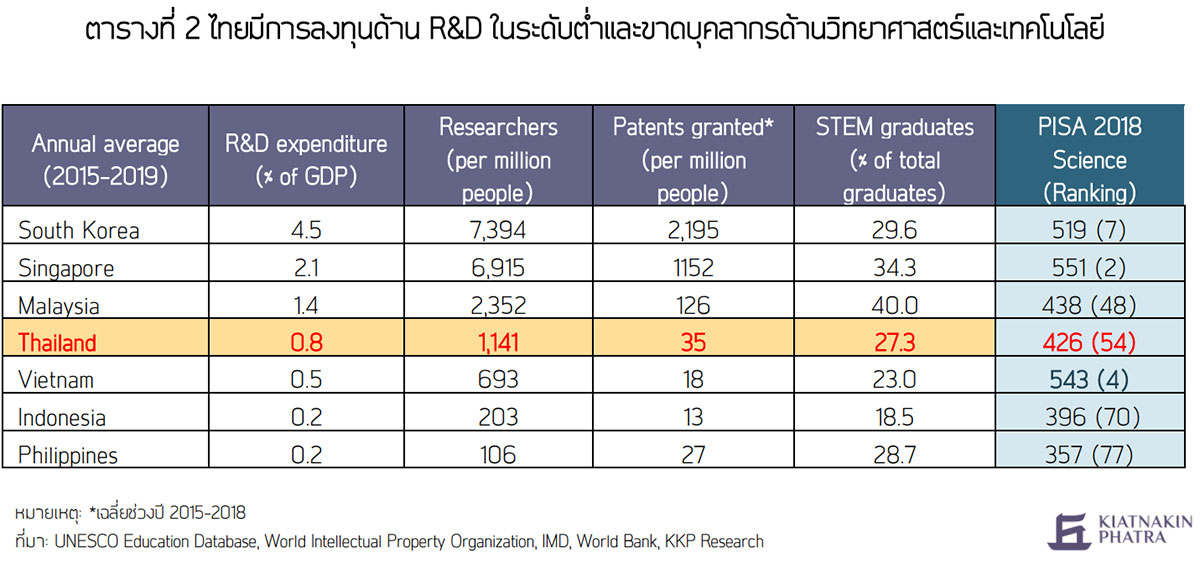

ไทยยังขาดแคลนโครงสร้างพื้นฐานทางเทคโนโลยีโดยเฉพาะในด้านการศึกษาและบุคลากร การขาดแคลนทุนมนุษย์เป็นหนึ่งในปัญหาสำคัญของไทย ทั้งในด้านจำนวนและคุณภาพของนักวิทยาศาสตร์ วิศวกร รวมถึงแรงงานด้าน IT (Information Technology) จำนวนนักวิจัยของไทยมีเพียง 1,141 คนต่อประชากรล้านคน ขณะที่สิงคโปร์และเกาหลีใต้มีจำนวนนักวิจัยสูงถึง 6,915 และ 7,394 ต่อประชากรล้านคน ตามลำดับ สูงกว่าไทยถึงกว่า 6 เท่าตัว (ตารางที่ 2) นอกจากนี้ ระบบการศึกษาไทยยังผลิตบุคลากรด้านเทคโนโลยีได้น้อย โดยตั้งแต่ปี 2005 เป็นต้นมา จำนวนผู้จบการศึกษาในสาขาวิทยาศาสตร์ วิศวกรรมศาสตร์ และเทคโนโลยีสารสนเทศลดลงเฉลี่ย 1.4% ต่อปี ทำให้ในช่วงปี 2015-2019 ไทยมีสัดส่วนของผู้ที่จบการศึกษาในสาขาดังกล่าวต่ำกว่าประเทศอื่น ๆ ในภูมิภาค

การขาดแคลนบุคลากรทางด้านวิทยาศาสตร์ส่งผลให้ความสามารถในการแข่งขันด้านนวัตกรรมของไทยอยู่ในระดับต่ำ จากข้อมูล World Digital Competitiveness ปี 2020 ของ IMD พบว่าระดับความสามารถในการแข่งขันด้านดิจิทัลของไทยยังรั้งอยู่ในอันดับที่ 39 จาก 63 ประเทศทั่วโลก และแทบไม่เปลี่ยนแปลงตลอด 5 ปีที่ผ่านมา ซึ่งเมื่อพิจารณาในรายละเอียดพบว่า

แม้คะแนนในด้านภาพรวมเทคโนโลยีของไทยมีลำดับที่สูงขึ้น แต่ในด้านองค์ความรู้ โดยเฉพาะการเรียนการสอน ไทยอยู่ในอันดับท้าย ๆ ซึ่งสอดคล้องกับคะแนนรวม PISA ด้านวิทยาศาสตร์ของนักเรียนไทยที่ต่ำลง สะท้อนถึงระบบการศึกษาไทยที่ยังไม่ได้มุ่งเน้นการสร้างความพร้อมด้านบุคลากรสำหรับโลกแห่งอนาคตอย่างเพียงพอ และชี้ให้เห็นความจำเป็นเร่งด่วนในการยกระดับด้านการพัฒนาทุนมนุษย์ซึ่งเป็นหนึ่งใน soft infrastructure ที่สำคัญต่อการพัฒนาทางเทคโนโลยีและนวัตกรรมของไทย

(2) Investment

ไทยขาดทั้งการลงทุนด้านการวิจัยและพัฒนาและการลงทุนโดยตรงจากต่างประเทศที่จะช่วยต่อยอดทางเทคโนโลยี ประเทศไทยมีการลงทุนในด้านการวิจัยและพัฒนา และมีบุคลากรที่มีทักษะด้านเทคโนโลยีน้อยกว่าประเทศอื่น ๆ ที่มีระดับรายได้ต่อประชากรใกล้เคียงกัน ในช่วงปี 2015-2019 ไทยมีเม็ดเงินลงทุนในการวิจัยและพัฒนา (Research and Development: R&D) อยู่ในระดับต่ำเพียง 0.8% ของ GDP ต่ำกว่าประเทศเพื่อนบ้านอย่างสิงคโปร์และมาเลเซีย (ตารางที่ 2) และหากเทียบกับประเทศพัฒนาแล้วอย่างเกาหลีใต้ที่มีการลงทุนกว่า 4.5% ของ GDP ถือว่าไทยมีสัดส่วนการลงทุนด้าน R&D ต่ำกว่าถึง 5 เท่า นอกจากนี้ ประสิทธิภาพของการผลิตนวัตกรรมยิ่งต่ำกว่า เมื่อวัดจากจำนวนการจดสิทธิบัตรต่อจำนวนประชากร ไทยสามารถผลิตได้เพียง 35 สิทธิบัตรต่อประชากรล้านคน ต่ำกว่าค่าเฉลี่ยของกลุ่มประเทศรายได้ปานกลางขั้นสูง (171 สิทธิบัตรต่อประชากรล้านคน) ถึงกว่า 5 เท่า ขณะที่มาเลเซียมีการจดทะเบียนสิทธิบัตรสูงถึง 126 ต่อประชากรล้านคน สูงกว่าไทยหลายเท่าตัว

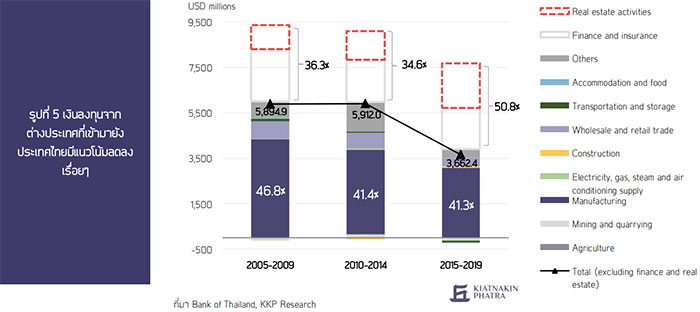

นอกจากนี้ FDI ในระยะหลังยังไม่เอื้อต่อการถ่ายทอดเทคโนโลยี หลายปีที่ผ่านมาเงินลงทุนจากต่างประเทศ (Foreign Direct Investment: FDI) ที่เข้ามายังประเทศไทยมีสัดส่วนลดลงอย่างต่อเนื่องเมื่อเทียบกับประเทศอื่นในอาเซียน (ดู KKP Research, “ทำไมต่างชาติขายหุ้นไทย (ไม่หยุด)”) และส่วนใหญ่ยังเข้ามาสู่อุตสาหกรรมที่ไม่ได้ใช้เทคโนโลยีอย่างเข้มข้น โดยเฉพาะในภาคการเงินและอสังหาริมทรัพย์ที่มีสัดส่วนที่เพิ่มสูงขึ้น (รูปที่ 5) ในขณะที่ทศวรรษก่อนหน้า ไทยได้รับเลือกเป็นฐานการผลิตที่สำคัญของบริษัทชั้นนำของโลก และได้รับเงินลงทุนโดยตรงจากต่างประเทศเข้ามาสู่ภาคการผลิตจำนวนมากซึ่งเป็นอุตสาหกรรมที่ต้องมีการพัฒนาเทคโนโลยีอย่างต่อเนื่องเพื่อเพิ่มผลิตภาพ แต่ไทยก็พลาดโอกาสในการเรียนรู้และต่อยอดเทคโนโลยีเพื่อสุดท้ายแล้วสามารถสร้างนวัตกรรมที่เป็นของตัวเอง จากความไม่พร้อมด้านบุคลากรและการลงทุนในการวิจัยและพัฒนา

(3) Incentives

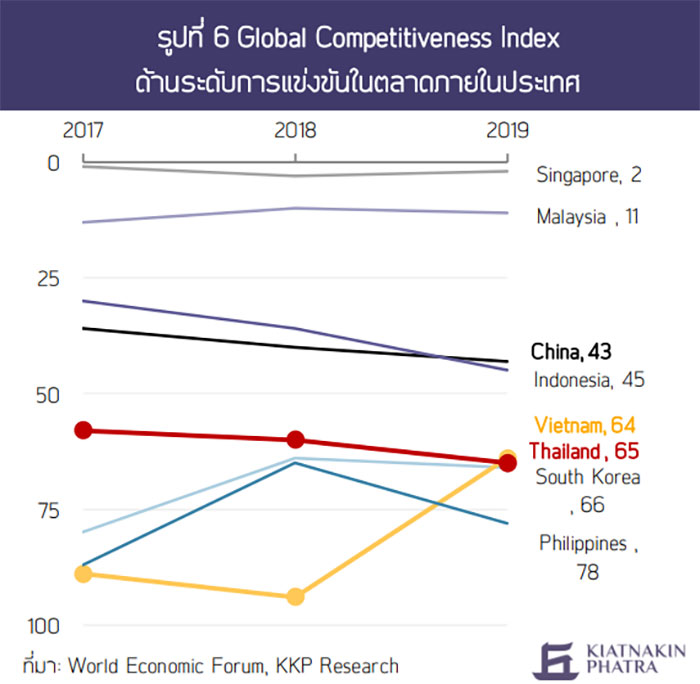

โครงสร้างผลตอบแทนและแรงจูงใจในระบบเศรษฐกิจไทยไม่ได้ให้เอื้อให้เกิดการพัฒนานวัตกรรมในวงกว้าง จากปัจจัยทั้งหมด KKP Research มองว่าอุปสรรคที่สำคัญที่สุดในการพัฒนาระดับเทคโนโลยีของไทยมาจากระบบผลตอบแทนที่ไม่เอื้อให้เกิดการวิจัยและพัฒนา (Research and Development: R&D) ซึ่งโดยธรรมชาติต้องใช้เงินทุนจำนวนมากและมีอัตราการล้มเหลว (failure rate) สูง โดยเฉพาะเมื่อเปรียบเทียบกับการสะสมและปกป้องอำนาจตลาด (Market power) ที่มีแนวโน้มให้ผลตอบแทนที่สูงกว่าในบริบทของไทย งานวิจัยที่ผ่านมาชี้ให้เห็นว่าโครงสร้างทางเศรษฐกิจไทยในปัจจุบัน หลายอุตสาหกรรมมีผู้เล่นน้อยราย มีอุปสรรคในการเข้าสู่ตลาด (barrier to entry) สูง และมีการกระจุกตัวของผลกำไรสูง สอดคล้องกับการจัดอันดับด้านระดับการแข่งขันของตลาดในประเทศ (รูปที่ 6) ซึ่งไทยมีลำดับที่แย่ลงเรื่อย ๆ จากอันดับที่ 58 เป็น 65 ในช่วงปี 2017-2019 งานวิจัยที่ผ่านมาชี้ให้เห็นว่าการมีอำนาจตลาดสูงเป็นข้อจำกัดของการพัฒนาเทคโนโลยีและนวัตกรรม เนื่องจากบริษัทใหญ่ที่มีรายรับและกำไรสูงจากอำนาจตลาด จะไม่มีแรงจูงใจในการลงทุนเพื่อประสิทธิภาพการผลิตและพัฒนานวัตกรรม จึงมีแนวโน้มที่จะเลือกแสวงหาและรักษาอำนาจตลาดผ่านกลไกและเครือข่ายต่าง ๆ ทั้งในและนอกตลาด มากกว่าลงทุนพัฒนาเทคโนโลยีและสร้างนวัตกรรม

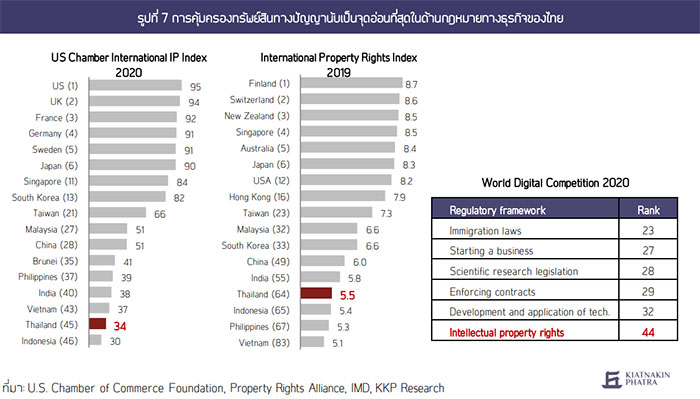

ความอ่อนแอในการคุ้มครองทรัพย์สินทางปัญญา (Intellectual property rights) และกฎระเบียบที่ยุ่งยากสำหรับการตั้งธุรกิจ Startup ในไทยยิ่งเพิ่มต้นทุนของการวิจัยและพัฒนาในประเทศ การคุ้มครองทรัพย์สินทางปัญญานับเป็นจุดอ่อนที่สุดในด้านกฎหมายทางธุรกิจของไทยเมื่อเปรียบเทียบกับกฎระเบียบด้านอื่น ขณะที่ไทยถูกจัดอยู่ในอันดับท้าย ๆ ของการคุ้มครองทรัพย์สินทางปัญญาระหว่างประเทศ (รูปที่ 7) สะท้อนต้นทุนที่มองไม่เห็นของการลงทุนวิจัยและพัฒนาที่ผลลัพธ์ที่ได้อาจถูกนำไปลอกเลียนโดยคู่แข่งและทำให้ผลกำไรที่พึงคาดหวังลดลง

นอกจากนี้ บทบาทของธุรกิจ Startup ที่มีความโดดเด่นในด้านเทคโนโลยีและนวัตกรรมและกำลังมีความสำคัญเพิ่มขึ้นทั่วโลก กลับพบข้อจำกัดด้านกฎระเบียบทางธุรกิจของไทยอยู่มาก ทั้งในแง่ (1) การตีกรอบภาคธุรกิจที่อยู่ในข่ายได้รับการส่งเสริมการลงทุนให้อยู่ในวงจำกัด (2) ความยุ่งยากในการจ้างบุคลากรจากต่างประเทศทั้งในด้านรูปแบบวีซ่าและจำนวนที่อาจจ้างได้ และ (3) ความเสียเปรียบด้านภาระภาษีของธุรกิจ Startup ที่จดทะเบียนในไทย โดยเฉพาะภาษีจากการควบรวมกิจการ (Mergers and Acquisitions: M&A) ส่งผลให้ไทยยังไม่มีระบบนิเวศ (ecosystem) ที่เหมาะสมต่อธุรกิจ Startup และไทยยังมีจำนวนธุรกิจ Startup ค่อนข้างน้อย ขณะที่มีเม็ดเงินลงทุนด้าน Startup เป็นลำดับท้ายของอาเซียน โดยมีเงินลงทุนจาก VC (Venture Capital funding) เพียง 1.3 แสนล้านดอลลาร์ อีกทั้งยังไม่มี Unicorn หรือ Startup ที่มีมูลค่าบริษัทมากกว่า

1 พันล้านเหรียญดอลลาร์สหรัฐฯ แม้แต่บริษัทเดียว (รูปที่ 8) ซึ่งยังห่างไกลจากเป้าหมายของสำนักงานนวัตกรรมแห่งชาติที่มุ่งหวังให้ไทยติด 1 ใน 20 ของ Startup Nations

.

เศรษฐกิจไทยเสี่ยงติดหล่มหากไม่ปิดช่องว่างทางเทคโนโลยีและนวัตกรรม

.

3 ความเสี่ยงที่ไทยจะประสบหากไม่เร่งพัฒนาความพร้อมและความสามารถในการแข่งขันด้านเทคโนโลยี คือ

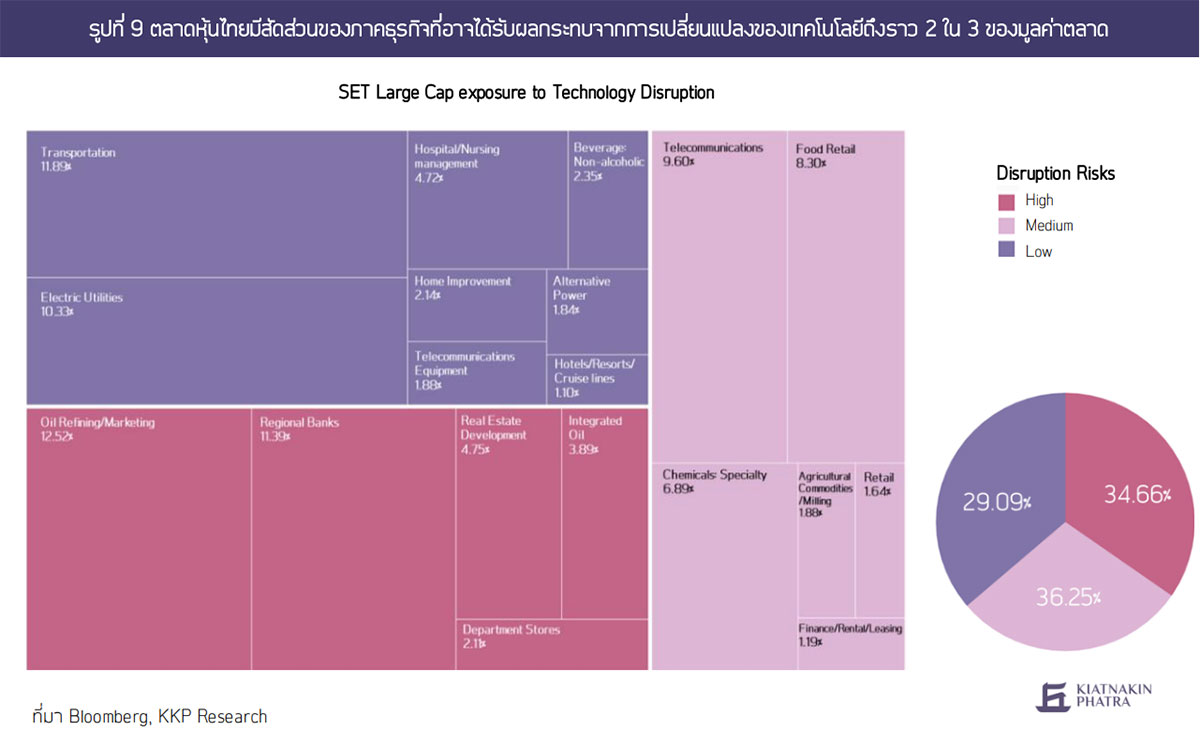

(1) ธุรกิจเดิมที่ไม่ยอมเปลี่ยนแปลงตัวเองจะล้มหายตายจากไปอย่างไม่ทันตั้งตัว ตลาดหุ้นไทยมีสัดส่วนของภาคธุรกิจที่อาจได้รับผลกระทบจากการเปลี่ยนแปลงของเทคโนโลยีถึง 2 ใน 3 ของมูลค่าตลาด (รูปที่ 9) ซึ่งอาจสะท้อนได้ถึงความเสี่ยงจากเทคโนโลยีต่อเศรษฐกิจไทยโดยรวมหากภาคธุรกิจเดิมไม่ปรับตัว ความก้าวหน้าทางเทคโนโลยีที่นำไปสู่นวัตกรรมที่ตอบโจทย์ของผู้บริโภคได้ดีกว่า หรือสามารถเข้าถึงผู้บริโภคในกลุ่มใหญ่ได้กว้างกว่าและลึกกว่าผ่านความเร็วในการสื่อสารที่เพิ่มขึ้นอย่างต่อเนื่อง ได้เปลี่ยนภูมิทัศน์ (business landscape) ในหลายธุรกิจหรืออุตสาหกรรมไปโดยสิ้นเชิง และทำให้ผู้เล่นหลักเดิมทยอยปิดตัวลง (disruption) ตัวอย่างที่เกิดขึ้นแล้วคือ (1) การเข้ามาของโมเดิร์นเทรด (modern trade) ในธุรกิจค้าส่งค้าปลีก แทนที่ร้านค้าแบบดั้งเดิม (mom-and-pop stores) ซึ่งต่อไปกำลังจะถูกแทนที่ด้วยกิจกรรมการค้าขายออนไลน์ (E-commerce)

(2) ธุรกิจสื่อดั้งเดิม (traditional media) เช่น วิทยุ โทรทัศน์ หนังสือพิมพ์ รวมถึงสื่อโฆษณา กำลังถูกแทนที่ด้วยสื่อสังคมออนไลน์หรือ Social media ที่มีความรวดเร็ว ตรงความต้องการ และข่าวสามารถส่งตรงถึงผู้รับข่าวโดยไม่ต้องผ่านตัวกลาง และ

(3) ธุรกิจธนาคาร ที่เคยเป็นธุรกิจที่สร้างผลกำไรได้ดีทั้งจากรายได้จากส่วนต่างอัตราดอกเบี้ย และรายได้จากค่าธรรมเนียมการทำธุรกรรม ถูกท้าทายทั้งจากทางเลือกที่เพิ่มมากขึ้นของบริษัทขนาดใหญ่ในการระดมทุนผ่านตลาดหลักทรัพย์และการออกหุ้นกู้ รวมถึงภูมิทัศน์ทางการแข่งขันและการทำธุรกิจที่เปลี่ยนแปลงไป เช่น ระบบพร้อมเพย์ (PromptPay) ที่ขจัดค่าธรรมเนียมระหว่างธนาคาร ส่งผลให้ธุรกิจธนาคารมีการแข่งขันเพิ่มสูงขึ้น และต้องเร่งลงทุนด้านเทคโนโลยีเพื่อสนับสนุนรูปแบบธุรกรรมที่เปลี่ยนไป

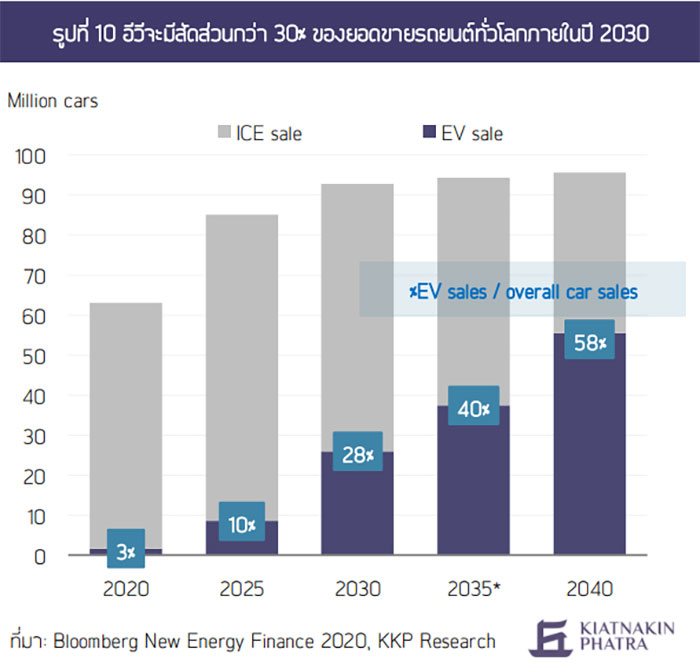

การปฏิวัติยานยนต์ไฟฟ้า (EV Revolution) และเศรษฐกิจแบบแพลตฟอร์ม (Platform economy) จะเปลี่ยนเศรษฐกิจในภาคการผลิตและภาคบริการของไทยอย่างมหาศาล KKP Research โดยเกียรตินาคินภัทร มองว่า แนวโน้มการเติบโตของยานยนต์ไฟฟ้าหรืออีวี (Electric Vehicle: EV) ที่กำลังเพิ่มขึ้นทั่วโลก และหลายฝ่ายคาดการณ์ว่าจะมีสัดส่วนกว่า 30% ของยอดขายรถยนต์ทั่วโลกภายในปี 2030 (รูปที่ 10) จะกระทบกับอุตสาหกรรมยานยนต์ไทยที่ปัจจุบันผลิตรถยนต์ที่ใช้เครื่องยนต์สันดาปภายใน (Internal Combustion Engine: ICE) และกว่าครึ่งหนึ่งของยอดขายเป็นการส่งออก การทยอยปรับสายการผลิตไปเพื่อผลิตอีวีจึงเป็นเงื่อนไขจำเป็นในการคงอยู่ของอุตสาหกรรมยานยนต์ในประเทศ และในอนาคตจะกระทบกับหลากหลายอุตสาหกรรมทั้งที่อยู่ต้นน้ำและปลายน้ำ ทั้งอุตสาหกรรมชิ้นส่วนยานยนต์ อิเล็กทรอนิกส์ พลังงาน และโทรคมนาคม รวมถึงส่งผลกระทบต่อเนื่องถึงธุรกิจภาคบริการ เช่นธุรกิจจัดจำหน่ายหรือการซ่อมและบำรุงรักษาอย่างมาก

ในอีกด้านหนึ่ง เศรษฐกิจแบบแพลตฟอร์มกำลังเติบโตขึ้นต่อเนื่อง และมีสถานการณ์โควิดเป็นตัวเร่ง ทำให้ E-Commerce เติบโตอย่างก้าวกระโดด และสามารถแย่งส่วนแบ่งตลาดจากโมเดิร์นเทรดและห้างสรรพสินค้าได้อย่างมีนัยสำคัญ เช่นเดียวกันกับแพลตฟอร์มการเรียกรถรับจ้าง การสั่งซื้อและส่งอาหาร ห้องพัก การให้สินเชื่อ หรือแม้แต่การหาคู่ ที่จะปฏิวัติรูปแบบของธุรกิจที่เกี่ยวข้อง โดยอาศัยอัลกอริทึมหรือปัญญาประดิษฐ์ (Artificial Intelligence) เพื่อให้ผู้ใช้ได้รับประสบการณ์ที่ดีที่สุด ส่งผลให้ผู้ประกอบการเดิมในภาคบริการจำเป็นต้องเร่งปรับตัวให้เข้ากับเทคโนโลยีเพื่อให้สามารถแข่งขันได้

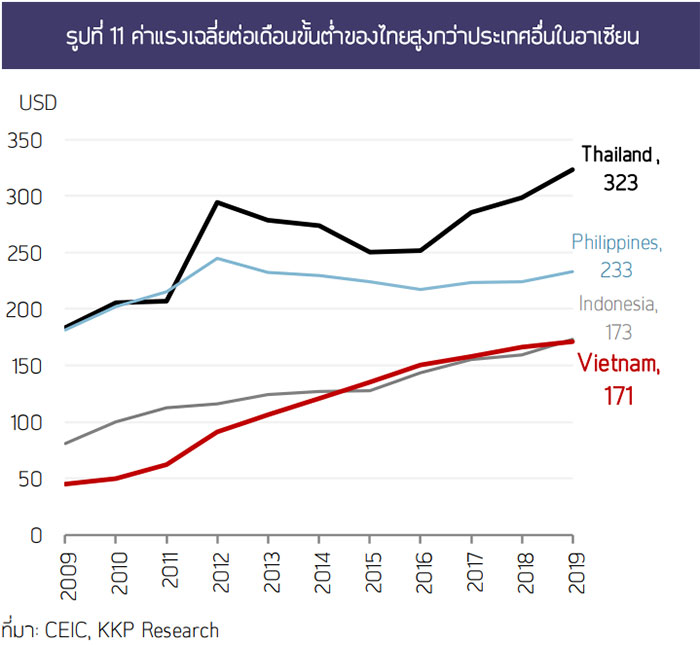

(2) เศรษฐกิจไทยจะดึงดูดการลงทุนโดยตรงจากต่างประเทศได้น้อยลง และความเสี่ยงการย้ายฐานการผลิตออกไปประเทศเพื่อนบ้านเพิ่มมากขึ้น ไทยกำลังเผชิญสถานการณ์ด้านค่าจ้างแรงงานที่เพิ่มสูงขึ้นจากภาวะประชากรวัยทำงานที่หดตัว และยังสูญเสียความได้เปรียบเชิงเปรียบเทียบในอุตสาหกรรมที่ใช้แรงงานเข้มข้นให้กับประเทศอื่นในอาเซียนที่มีค่าแรงต่ำกว่า จะเห็นได้ว่าช่วงหลายปีที่ผ่านมานี้ ค่าแรงของไทยสูงเป็นอันดับต้น ๆ ในอาเซียน รองแค่สิงคโปร์ มาเลเซีย และบรูไน และสูงเป็นเกือบสองเท่าของค่าจ้างขั้นต่ำของเวียดนาม (รูปที่ 11) ที่ประชากรวัยแรงงานกำลังขยายตัว ตลาดมีขนาดใหญ่ขึ้น และสามารถดึงดูดเงินลงทุนจากต่างประเทศเข้าไปได้มากขึ้น

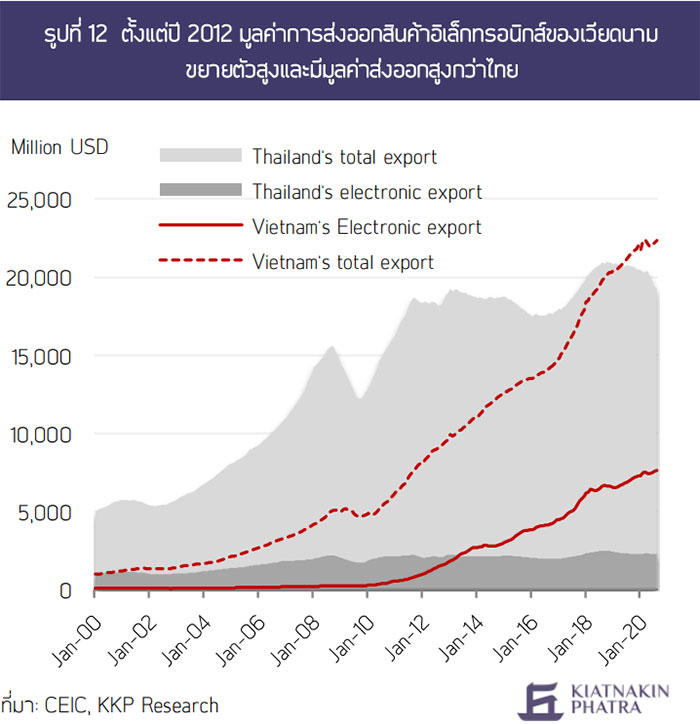

เวียดนามกำลังกลายเป็นจุดหมายปลายทางใหม่ของ FDI ที่จะย้ายเข้ามาในอาเซียนแทนที่ไทย จากสิทธิประโยชน์ของข้อตกลงการค้าเสรีและฐานการผลิตสินค้าอิเล็กทรอนิกส์ที่มีแนวโน้มเติบโตไปตามความก้าวหน้าของเทคโนโลยี การช่วงชิงอำนาจนำบนเวทีโลกระหว่างสหรัฐฯ และจีน นำมาซึ่งสงครามการค้าและมาตรการกีดกันทางการค้าระหว่างกัน และส่งผลให้บริษัทข้ามชาติหลายรายที่มีจีนเป็นฐานการผลิตเดิมจำเป็นต้องมองหาฐานการผลิตเพื่อส่งออกใหม่เพื่อลดความเสี่ยงในระยะยาว กลุ่มประเทศในอาเซียนที่มีห่วงโซ่การผลิตและตลาดผูกพันกับทั้งจีนและสหรัฐฯ จึงกลายเป็นเป้าหมายใหม่ของ FDI โดยเฉพาะเวียดนามที่ได้ประโยชน์จากความตกลงการค้าเสรีระหว่างเวียดนามและสหภาพยุโรป (EVFTA) หรือแม้แต่ในอนาคตจาก CPTPP ที่เวียดนามเข้าร่วม ซึ่งคิดเป็นขนาดเศรษฐกิจรวมกว่า 13% ของ GDP โลก ขณะที่ไทยยังไม่มีความตกลงทางการค้ากับตลาดหลักทั้งสหภาพยุโรปและสหรัฐฯ ยิ่งไปกว่านั้น แม้สถานการณ์การแพร่ระบาดโควิดยังไม่คลี่คลายดีนักแต่มูลค่าส่งออกของเวียดนามฟื้นตัวกลับมาได้รวดเร็วกว่าไทย ซึ่งเป็นผลมาจากการส่งออกสินค้าอิเล็กทรอนิกส์เป็นสำคัญที่ยังขยายตัวได้และเป็นอุตสาหกรรมที่มีแนวโน้มเติบโตทางพัฒนาการทางเทคโนโลยี สวนทางกับไทยที่มีการส่งออกสินค้าอิเล็กทรอนิกส์ในสัดส่วนต่ำกว่า ตั้งแต่ปี 2012 มูลค่าการส่งออกในอุตสาหกรรมอิเล็กทรอนิกส์ของเวียดนามขยายตัวสูงกว่าไทย และปัจจุบันสูงกว่าไทยถึง 3 เท่า (รูปที่ 12)

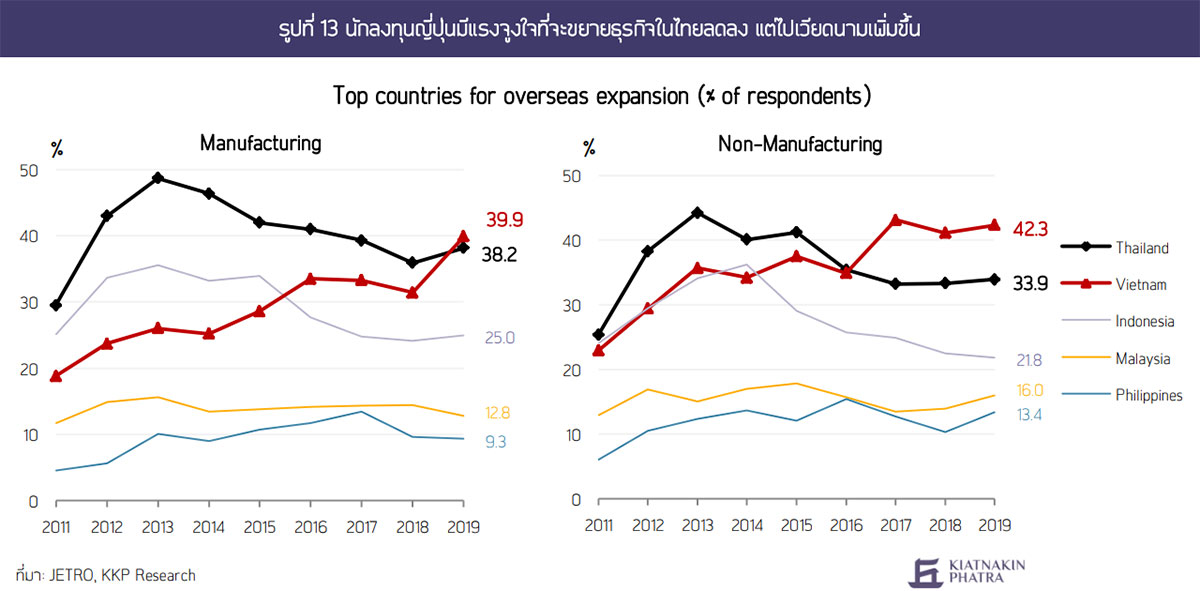

ความเสี่ยงต่อการย้ายฐานการผลิตออกจากไทยไปยังประเทศเพื่อนบ้านยังสะท้อนได้จากผลสำรวจของ JETRO ล่าสุดที่บ่งบอกว่าไทยไม่เนื้อหอมในหมู่นักลงทุนญี่ปุ่นอีกต่อไป เนื่องจากสิ่งที่นักลงทุนญี่ปุ่นพิจารณาเป็นปัจจัยแรกในการเลือกประเทศที่จะไปลงทุน ก็คือสิทธิประโยชน์จากข้อตกลงการค้าเสรี รวมถึงปัญหาด้านการขาดแคลนแรงงานทางด้าน IT ที่บริษัทญี่ปุ่นมองว่ามีส่วนสำคัญในการสร้างความสามารถในการเติบโตให้กับธุรกิจผ่านเทคโนโลยี ในปี 2019 จะเห็นว่าแรงจูงใจของนักธุรกิจญี่ปุ่นที่จะขยายการลงทุนในไทยต่ำกว่าเวียดนาม ขณะที่เวียดนามน่าดึงดูดกว่าไทยในภาคบริการมาตั้งแต่ปี 2017

(รูปที่ 13)

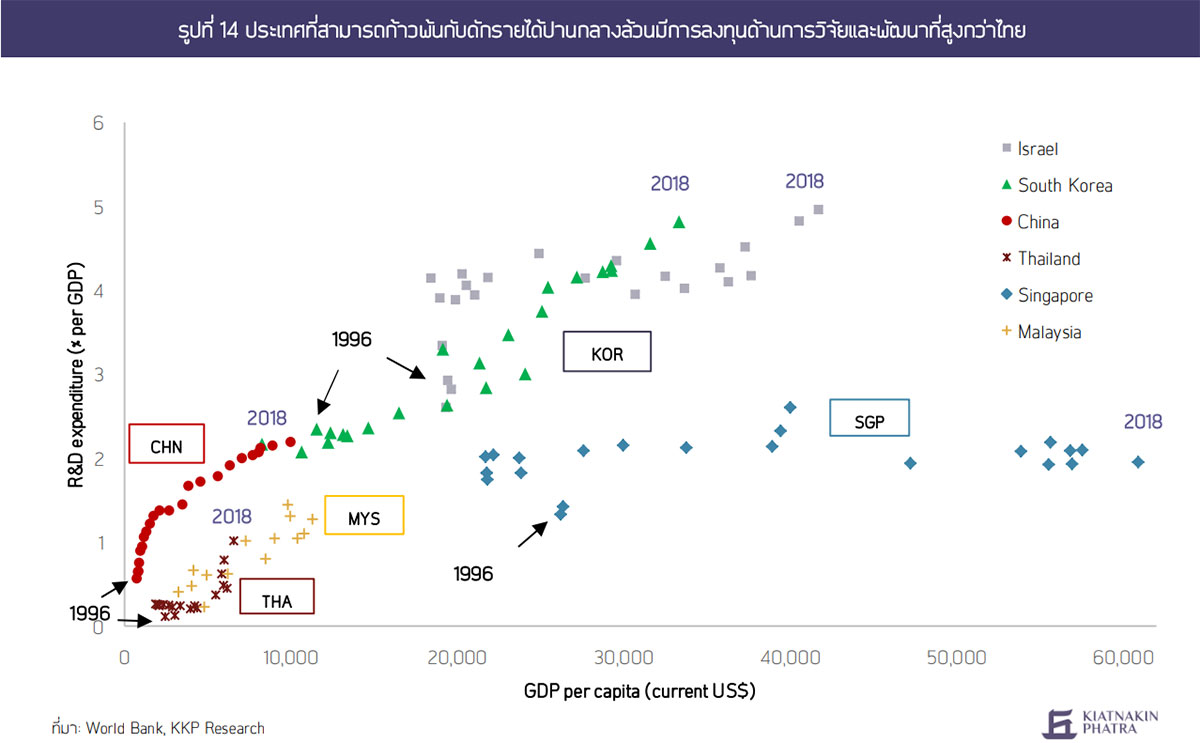

(3) ไทยจะไม่สามารถหลุดพ้นจากกับดักรายได้ปานกลางได้ ปัจจุบันไทยกำลังเข้าสู่สังคมผู้สูงอายุและจำนวนประชากรวัยแรงงานเริ่มลดลงแล้วนับตั้งแต่ปี 2015 เป็นต้นมา ขณะที่เป็นที่ประจักษ์ชัดว่าสินค้าส่งออกของไทยเริ่มไม่สามารถแข่งขันในตลาดโลกได้ภายใต้โครงสร้างการผลิตแบบเดิม ซึ่งเสี่ยงต่อการที่ไทยจะติดกับดักรายได้ปานกลาง (Middle income trap) ไปอีกนานถึงแม้จะอยู่ในระดับนี้มาแล้วเป็นเวลาเกือบ 30 ปี คือไม่สามารถยกระดับรายได้ต่อหัวของประเทศไปสู่ประเทศที่มีรายได้สูงเทียบเท่าประเทศพัฒนาแล้วได้ หากไม่มีการเร่งลงทุนเพื่อยกระดับทางเทคโนโลยีหรือเพิ่มความหลากหลายของสินค้าให้เป็นไปตามความต้องการของตลาดโลก วิถีทางเดียวที่ไทยจะหลุดพ้นกับดักรายได้ปานกลางคือการพัฒนาเทคโนโลยีและสร้างนวัตกรรมผ่านการลงทุนด้านการวิจัยและพัฒนาอย่างเข้มข้น เช่นเพื่อนบ้านในภูมิภาคอย่างเกาหลีใต้ จีน หรือสิงคโปร์ ที่ล้วนมีการลงทุนด้านการวิจัยและพัฒนามากกว่า 2% ของขนาดเศรษฐกิจ สูงกว่าการลงทุนด้านการวิจัยและพัฒนาของไทยที่มีอยู่ต่ำกว่าเพียง 1% ของ GDP เท่านั้น (รูปที่ 14)

เริ่มต้นนับหนึ่งในการพัฒนาเทคโนโลยีและนวัตกรรม โดยการลดกฎระเบียบ เปิดเสรี และทลายอำนาจผูกขาด

KKP Research โดยเกียรตินาคินภัทร มองว่า การยกระดับเทคโนโลยีรวมถึงการสร้างนวัตกรรมจะเกิดขึ้นได้อย่างเป็นรูปธรรมจากการทลายข้อจำกัดทั้ง 3 ประการข้างต้น อันได้แก่ โครงสร้างพื้นฐานโดยเฉพาะในด้านบุคลากร (Infrastructure) การลงทุน (Investment) และแรงจูงใจด้านผลตอบแทนทางธุรกิจ (Incentives) โดยเฉพาะอย่างยิ่งในด้านการปฏิรูปโครงสร้างแรงจูงใจและผลตอบแทน ที่เป็นเงื่อนไขสำคัญของการยกระดับ R&D และจะเป็นตัวเร่งให้เกิดการเปลี่ยนแปลงโครงสร้างด้านการศึกษาและบุคลากร รวมถึงเหนี่ยวนำให้เกิดการลงทุนตามมา:

(1) ควรลดอำนาจตลาดของผู้เล่นรายใหญ่และลดกฎระเบียบให้ผู้เล่นรายใหม่สามารถเข้าสู่ตลาดได้

ผ่านการจำกัดหรือยกเลิกระบบสัมปทาน สร้างความโปร่งใสในด้านการขอใบอนุญาตและประมูลงานภาครัฐ และการบังคับใช้กฎหมายต่อต้านการผูกขาด เช่น พ.ร.บ. การแข่งขันทางการค้าอย่างทั่วถึง รวดเร็ว และเป็นธรรม อีกทั้งควรลดกฎระเบียบและขั้นตอนทางราชการที่ยุ่งยากและเป็นอุปสรรคต่อการเริ่มต้นธุรกิจของผู้เล่นใหม่ ทั้งธุรกิจรายใหญ่ที่มีศักยภาพในการลงทุนด้านเทคโนโลยี และธุรกิจรายย่อยเช่น Startup ที่มีจุดแข็งด้านความคิดสร้างสรรค์ (creativity) เพื่อสร้างนวัตกรรม ซึ่งจะก่อให้เกิดการยกระดับทางเทคโนโลยีของเศรษฐกิจโดยรวม นอกจากนี้ ภาครัฐควรสนับสนุน “การให้โอกาสอีกครั้ง” (Second Chance) ซึ่งเป็นแนวคิดที่แพร่หลายในยุโรป เพื่อให้ธุรกิจกล้าที่จะเรียนรู้จากความผิดพลาดและกลับมาดำเนินธุรกิจต่อไปได้

(2) สร้างระบบการศึกษาที่หลากหลายและมีส่วนร่วมเพื่อสร้างแรงงานที่ตอบโจทย์

ผ่านการเปลี่ยนแนวคิดด้านการศึกษาขั้นพื้นฐานจากเดิมที่เน้นการท่องจำเพื่อวัดผล เป็นการให้นักเรียน “รู้ลึก” ในด้านทักษะที่จำเป็นต่อโลกแห่งเทคโนโลยีอันได้แก่ คณิตศาสตร์ และการเขียนภาษาคอมพิวเตอร์ (coding) และ ”รู้รอบ” ผ่านภาษาต่างประเทศ วิทยาศาสตร์ และการปลูกฝังทักษะผู้ประกอบการ (entrepreneurial skills) เพื่อรองรับกระแสเทคโนโลยีและเข้าใจความต้องการของผู้บริโภคทั่วโลกที่มีแนวโน้มเปลี่ยนแปลงรวดเร็วขึ้น ขณะที่มหาวิทยาลัยของไทยควรพัฒนาหลักสูตรร่วมกับภาคธุรกิจเพื่อสร้างบัณฑิตจบใหม่ให้มีทักษะทางวิชาชีพและความพร้อมในการทำงานกับองค์กรธุรกิจหลังการศึกษา เช่นเดียวกับในประเทศเยอรมนีที่ส่งเสริมความร่วมมือระหว่างสถานศึกษาและเอกชนในการพัฒนาทักษะทางวิชาชีพ ซึ่งเป็นเหตุผลสำคัญที่ทำให้เยอรมนีมีอุตสาหกรรมการผลิตที่แข็งแกร่งที่สุดแห่งหนึ่งของโลก

(3) ส่งเสริมให้เกิดการลงทุนทางเทคโนโลยีในประเทศโดยเฉพาะในอุตสาหกรรมที่เป็นจุดแข็งของไทย

ผ่านการสนับสนุนงบด้านการวิจัยและพัฒนาในสถานศึกษาและการสร้างระบบแบ่งปันผลตอบแทน (profit-sharing framework) ระหว่างภาครัฐผู้เป็นเจ้าของทุน นักวิจัย และเอกชนที่ต้องการนำผลลัพธ์ที่ได้ไปต่อยอด อีกทั้งสนับสนุนการจดสิทธิบัตรของนักวิจัยไทย การคุ้มครองทรัพย์สินทางปัญญา และดึงดูดนักวิจัยและบริษัทที่มีจุดแข็งด้านการวิจัยและพัฒนาจากต่างประเทศผ่านการสร้างห้องทดลอง (laboratories) สนับสนุนธุรกิจการจำลองแบบทางอุตสาหกรรม (prototyping) และระบบนิเวศ (ecosystem) ที่เอื้อต่อการพัฒนานวัตกรรม ทั้งนี้ บทบาทของภาครัฐมีส่วนสำคัญในการสนับสนุนการวิจัยและพัฒนาให้เกิดเป็นผลสำเร็จ ตัวอย่างเช่นในจีนที่ประกาศวาระด้านการขับเคลื่อนนวัตกรรมเป็นครั้งแรกในแผนพัฒนา 5 ปี (2016-2020) โดยตั้งเป้าหมายและกรอบระยะเวลาที่ชัดเจน ผลักดันให้เกิดการสร้างนักวิจัยและโครงสร้างที่เอื้อต่อการผลิตงานวิจัยและนวัตกรรมอย่างเป็นรูปธรรม และมีการติดตามผลอย่างต่อเนื่อง

KKP Research มองว่า อุตสาหกรรมที่ไทยมีความได้เปรียบและสามารถลงทุนทางเทคโนโลยีและพัฒนานวัตกรรมเพื่อต่อยอดโดยง่าย คือ F-A-T-E อันได้แก่ อาหารและบริการอาหาร (Food) เกษตรกรรมและผลิตภัณฑ์จากการเกษตร (Agriculture) การท่องเที่ยวและการดูแลสุขภาพ (Tourism and wellness) การค้าออนไลน์ และอีวี (E-commerce and EV) (ตารางที่ 3) ซึ่งครอบคลุมธุรกิจและอุตสาหกรรมที่เกี่ยวเนื่องทั้งในภาคเกษตรกรรม อุตสาหกรรม และบริการ และการส่งเสริมการลงทุนทางเทคโนโลยีและการพัฒนานวัตกรรมจะสามารถเพิ่มศักยภาพในการเติบโตของเศรษฐกิจไทยได้