ท่ามกลางสถานการณ์เศรษฐกิจโลก-เศรษฐกิจไทยที่ผันผวน, สงครามที่กระทบราคาน้ำมัน, เงินเฟ้อ, ค่าครองชีพและหนี้ครัวเรือนที่เพิ่มสูงขึ้น ล้วนส่งผลกระทบต่อ “ความเชื่อมั่นของคนไทย” เรียกได้ว่าเข้าสู่ระดับเปราะบาง จากรายงานผลวิจัย “What Worries Thailand? H1 2026” โดยบริษัท อิปซอสส์ จำกัด (Ipsos) ได้เผยให้เห็นความกังวล ทัศนคติ และพฤติกรรมของผู้บริโภคไทย

นับตั้งแต่เปิดปี 2026 ในช่วงต้นปี คนไทยมีความหวังและมีทัศนคติเชิงบวกต่อรัฐบาลใหม่ แต่ผลสำรวจล่าสุดในเดือนเมษายนกลับพบว่ามุมมอง หรือความรู้สึกของคนไทยมีความเชื่อมั่นลดลง ขณะเดียวกันก็มีความกังวลเพิ่มขึ้น โดยเฉพาะเรื่องเศรษฐกิจ หรือปัญหาปากท้อง และคอร์รัปชันทางการเมือง

ส่งผลให้คนไทยอยู่ในโหมด “เฝ้าระวัง” ไม่เว้นแม้แต่ “กลุ่มรายได้ครัวเรือนสูง” จากเดิมเป็นกลุ่มที่ไม่ค่อยได้รับผลกระทบ แต่เวลานี้กลายเป็นกลุ่มที่ระมัดระวังการใช้จ่ายสูงมากขึ้น นำกลุ่มรายได้กลางและรายได้ต่ำ สะท้อนให้เห็นว่าคนไทยมองว่าสถานการณ์เศรษฐกิจเข้าขั้น “แย่”

ในช่วงเวลาที่เปราะบางเช่นนี้ แบรนด์ หรือธุรกิจจำเป็นต้องทำความเข้าใจอินไซต์และสถิติที่สำคัญอย่างลึกซึ้ง เพื่อปรับกลยุทธ์ให้ทันสถานการณ์

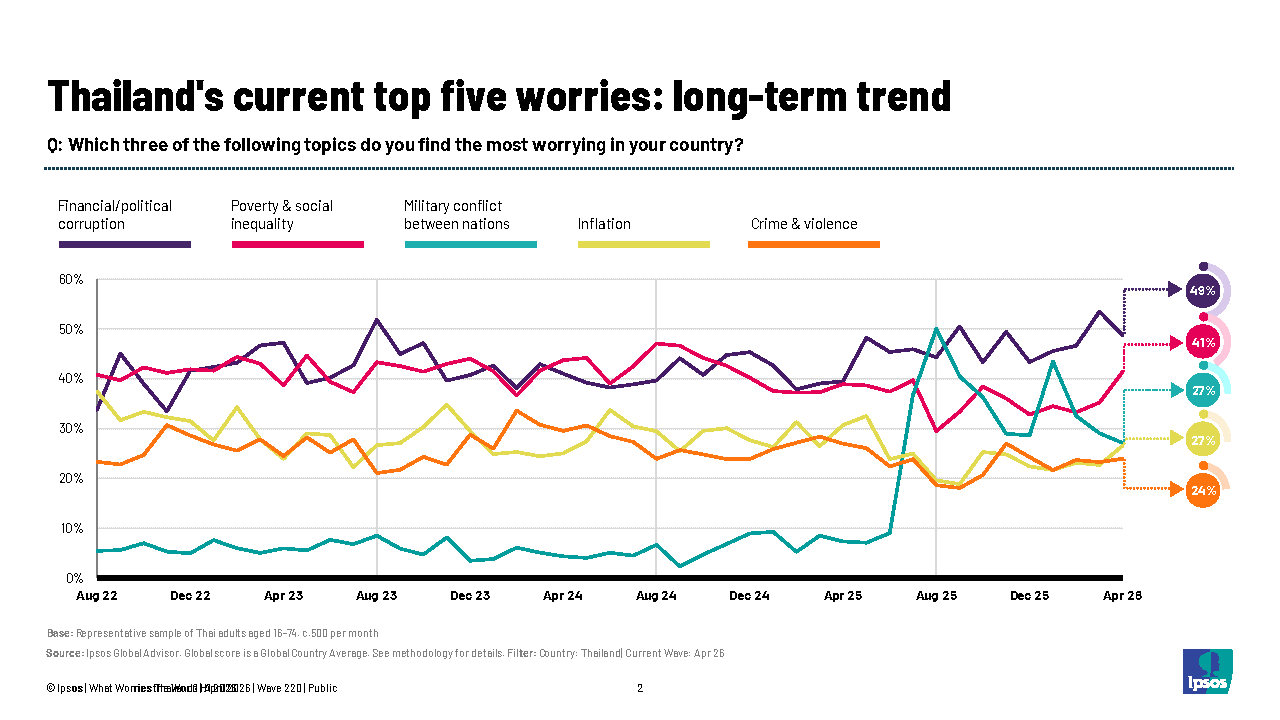

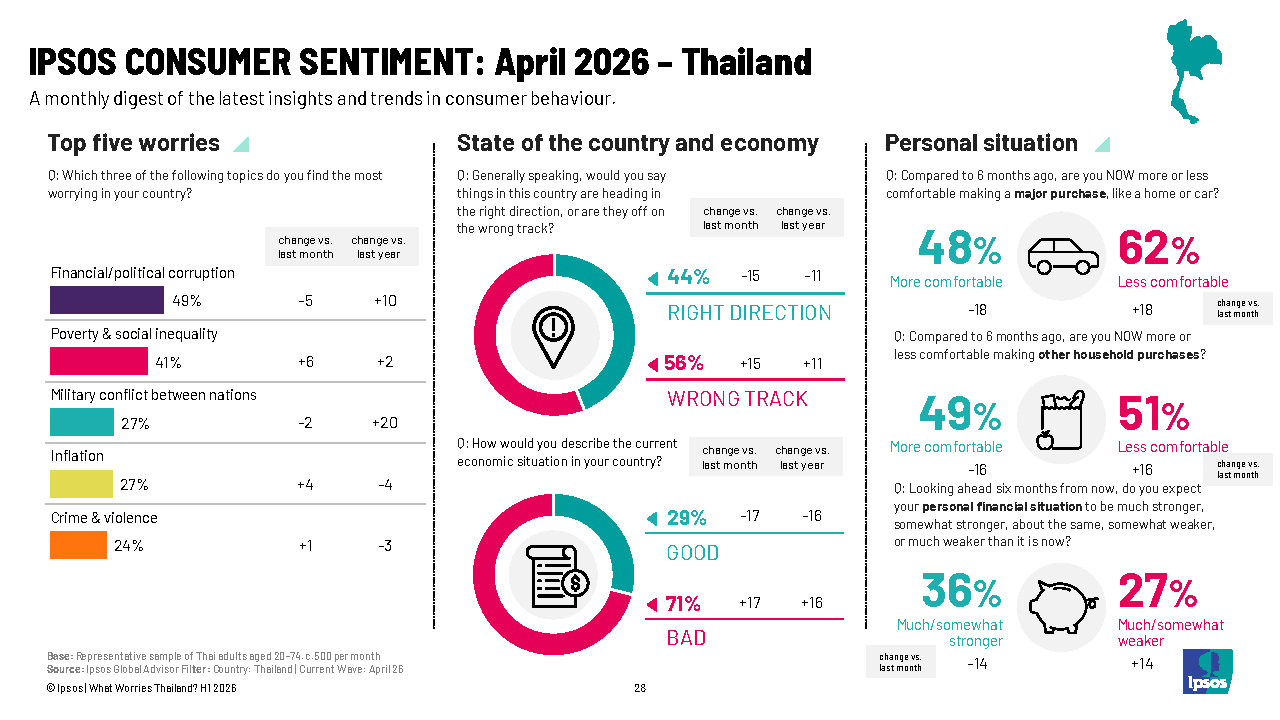

5 อันดับความกังวลของคนไทย “คอร์รัปชันและการเงิน – ความเหลื่อมล้ำ” มากสุด

เมื่อเจาะลึกความกังวลของคนไทย จากผลสำรวจในเดือนเมษายน 2026 พบว่า 5 อันดับแรกที่คนไทยรู้สึกเป็นกังวลมากที่สุด คือ

- 49% การทุจริตคอร์รัปชันทางการเมืองและการเงิน

- 41% ปัญหาความยากจนและความไม่เท่าเทียมทางสังคม

- 27% ความขัดแย้งทางการทหารระหว่างประเทศ

- 27% เงินเฟ้อ

- 24% อาชญากรรมและความรุนแรง

ทั้งนี้ ความกังวลเรื่อง “เงินเฟ้อ” ได้กลับเข้าสู่ 5 อันดับแรกอีกครั้ง แซงหน้าปัญหาอาชญากรรมและการว่างงาน ขณะที่ความกังวลเกี่ยวกับสงครามและความขัดแย้งระหว่างประเทศยังอยู่ในระดับสูง ติด 1 ใน 10 ของโลก

เมื่อเทียบกับทั่วโลก พบว่าคนทั่วโลกกังวลเงินเฟ้อมากสุด (33%) ตามมาด้วยอาชญากรรมและความรุนแรง (31%), ปัญหาความยากจนและความไม่เท่าเทียมทางสังคม (28%), การว่างงาน (28%) และปัญหาความยากจนและความไม่เท่าเทียมทางสังคม (26%)

ดัชนีความเชื่อมั่นลดลงทุกมิติ ผู้บริโภคชาวไทยกำลังก้าวเข้าสู่ภาวะ “เฝ้าระวัง”

ผลสำรวจยังชี้ให้เห็นว่า ผู้บริโภคชาวไทยกำลังก้าวเข้าสู่ภาวะ “ระมัดระวัง” ทั้งด้านการใช้จ่ายและอารมณ์ความรู้สึก อันเป็นผลจากความไม่แน่นอนทางเศรษฐกิจ ปัจจัยภูมิรัฐศาสตร์ และความเชื่อมั่นต่ออนาคตที่ลดลง

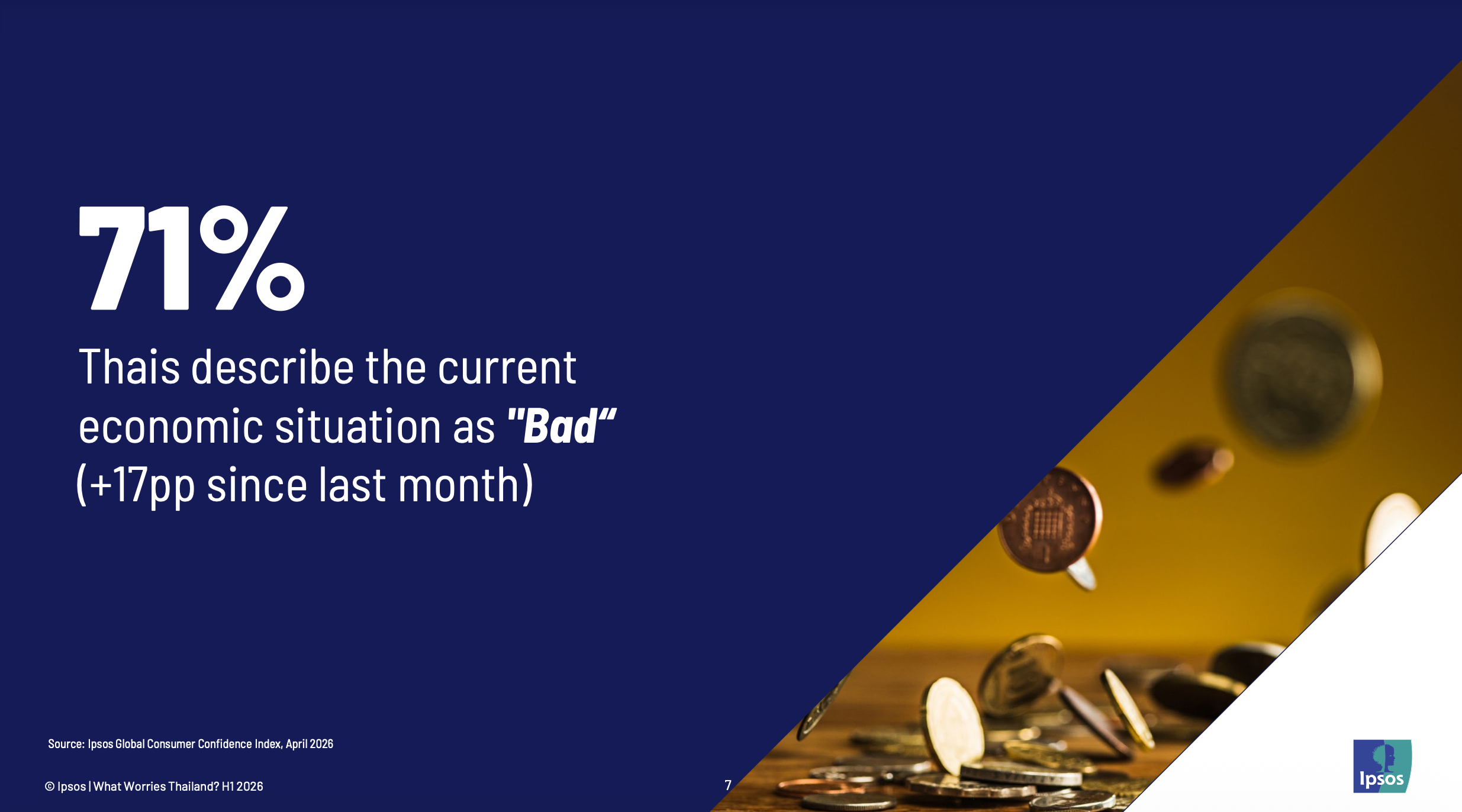

- 71% ของคนไทยระบุว่าสถานการณ์เศรษฐกิจปัจจุบัน “แย่” เพิ่มขึ้นถึง 17 จุดภายในเดือนเดียว และถือเป็น All time high ในช่วง 4 ปีที่ผ่านมา สะท้อนความกังวลที่รุนแรงขึ้นอย่างรวดเร็ว

- 56% ของคนไทยมองว่าประเทศกำลังเดินไปใน “ทิศทางที่ผิด” สะท้อนถึงความเชื่อมั่นที่ถดถอยลงอย่างชัดเจน

- มีเพียง 36% ที่เชื่อว่าสถานะการเงินของตนจะดีขึ้นในอีก 6 เดือนข้างหน้า ลดลงจาก 50% ในเดือนมีนาคมที่ผ่านมา

- 56% ระบุว่ามีความมั่นใจน้อยลงต่อความสามารถในการลงทุนในอนาคต รวมถึงการออมเพื่อวัยเกษียณและการศึกษาของบุตรหลาน ซึ่งเพิ่มขึ้นถึง 15% เมื่อเทียบกับปีก่อน

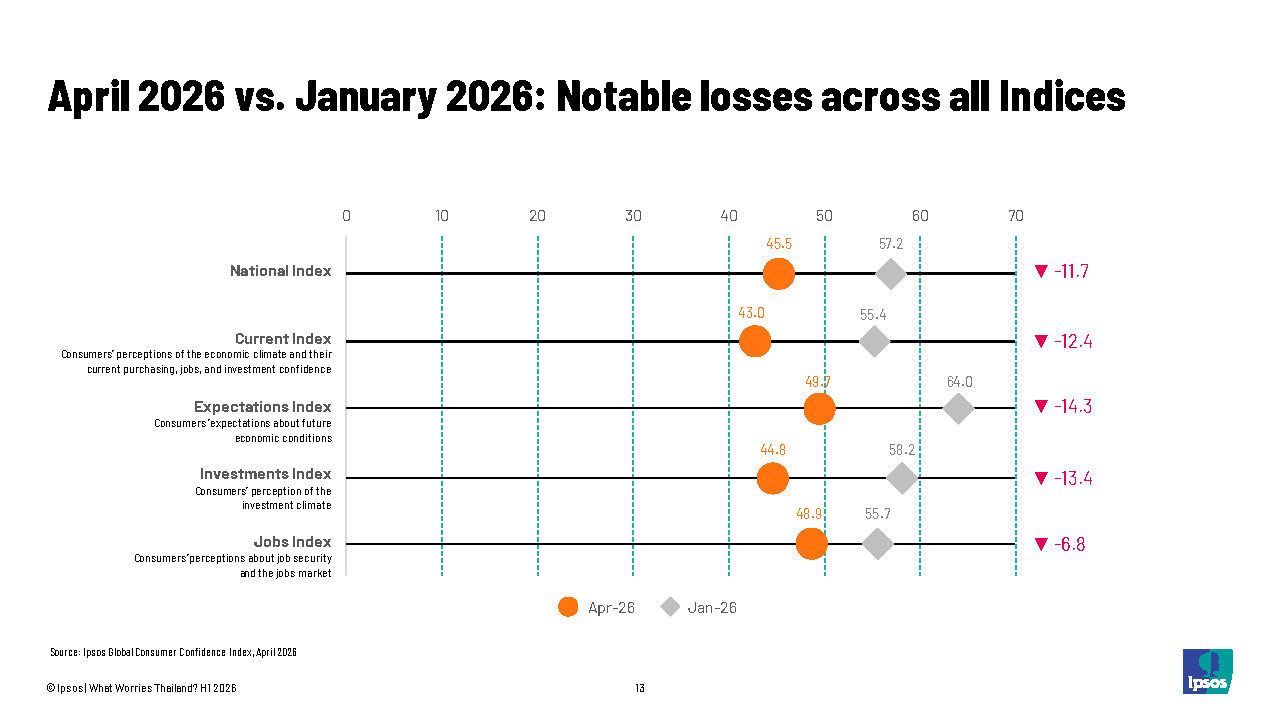

นอกจากนี้ยังสะท้อนออกมาเป็นตัวเลขดัชนีความเชื่อมั่นผู้บริโภคในเอเชียแปซิฟิกและไทยปรับตัวลดลงอย่างรุนแรง โดยจากทั้งหมด 31 ประเทศที่ทำการสำรวจ พบว่า 5 ใน 6 ประเทศที่ดัชนีลดลงมากที่สุดอยู่ในภูมิภาคเอเชียแปซิฟิก

ประเทศไทย (National Index) ในเดือนเมษายน 2026 ลดลงในทุกมิติ โดยลดลงมาอยู่ที่ 45.5 หรือลดลง -10.9 จุด ทิ้งห่างประเทศเพื่อนบ้านอย่างมาเลเซีย (-6.1) เกาหลีใต้ (-5.1) ญี่ปุ่น (-4.7) และออสเตรเลีย (-4.6) อย่างมีนัยสำคัญ และถือเป็นการลดลงมากที่สุดเป็นอันดับ 1 ของโลกในรอบเดือนที่ผ่านมา โดย

การปรับลดลงของความเชื่อมั่นครั้งนี้ ถือเป็นการลดลงที่รุนแรงที่สุดเป็นอันดับ 2 นับตั้งแต่เริ่มการสำรวจ รองจากช่วงวิกฤตโควิด-19 ในปี 2563 เท่านั้น

ความน่ากังวลดังกล่าวสะท้อนผ่านดัชนีที่ปรับตัวลดลง “ติดลบ” ในทุกมิติเมื่อเปรียบเทียบกับเมื่อต้นปี

- ดัชนีความคาดหวังในอนาคต (Expectations Index) ลดลงมากที่สุดถึง -14.3 จุด จาก 64% ในเดือนมกราคม ลงมาอยู่ที่ 49.7% ในเดือนเมษายน สะท้อนความกังวลต่อทิศทางเศรษฐกิจระยะยาว

- ดัชนีความเชื่อมั่นด้านการลงทุน (Investments Index) ลดลง -13.4 จุด จาก 58.2% ในเดือนมกราคม ลงมาอยู่ที่ 44.8% ในเดือนเมษายน บ่งชี้ถึงการชะลอการลงทุนในสินทรัพย์

- ดัชนีมุมมองต่อเศรษฐกิจปัจจุบัน (Current Index) ลดลง -12.4 จุด จาก 55.4% ในเดือนมกราคม ลงมาอยู่ที่ 43% ในเดือนเมษายน

- ดัชนีภาพรวม (National Index) ลดลง -11.7 จุด จาก 57.2% ในเดือนมกราคม ลงมาอยู่ที่ 45.5% ในเดือนเมษายน

- ดัชนีความมั่นใจด้านการจ้างงาน (Jobs Index) ลดลง -6.8 จุด จาก 55.7% ในเดือนมกราคม ลงมาอยู่ที่ 48.9% ในเดือนเมษายน

“ตั้งแต่เปิดปีใหม่ 2026 มา sentiment ของคนไทยค่อนข้างเป็นบวก มีความคาดหวังทุกครั้งที่มีรัฐบาลใหม่ แต่เมื่อผ่านไป 4 เดือน คนไทยมองว่ายังไม่มีนโยบายชัดเจน อย่างในเดือนเมษายนมีสถานการณ์หลายอย่าง เช่น ราคาน้ำมัน, ค่าไฟ กระทบราคาสินค้า และโลจิสติกส์ต่างๆ ส่งผลให้ sentiment ของคนไทยตกลง ช่วงนี้จึงเป็นช่วง ‘เปราะบาง’ ทั้งความรู้สึก ความเชื่อมั่น และการเงิน” คุณพิมพ์ทัย สุวรรณศุข ผู้อำนวยการอาวุโสฝ่ายลูกค้าสัมพันธ์ บริษัท อิปซอสส์ จำกัด ขยายความเพิ่มเติม

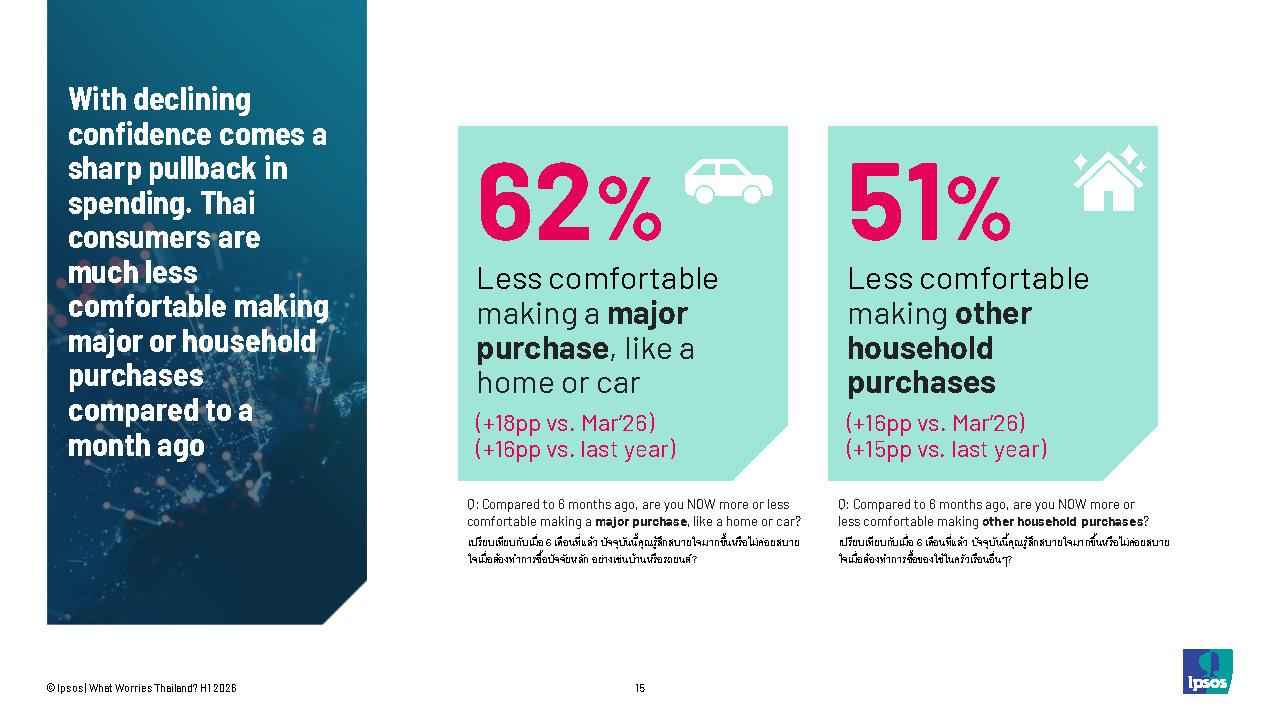

ผู้บริโภคชะลอการใช้จ่าย “ไม่มั่นใจอนาคตทางการเงิน” – “กลุ่มรายได้สูง” เริ่มระวังการใช้จ่าย – คนไทยกังวลหน้าที่การงาน

ความเชื่อมั่นที่ลดลงส่งผลโดยตรงต่อพฤติกรรมการบริโภค จากผลสำรวจพบว่า

- 66% ของผู้บริโภคไทยเริ่มใช้จ่ายอย่างระมัดระวังมากขึ้น โดยตัดรายจ่ายที่ไม่จำเป็นออกไป

- 62% ของคนไทยระบุว่าไม่กล้าซื้อสินค้าชิ้นใหญ่ เช่น บ้านหรือรถยนต์ เพิ่มขึ้น 18 จุดจากเดือนมีนาคม

- 51% รู้สึกไม่สบายใจในการซื้อของใช้ภายในครัวเรือน เพิ่มขึ้น 16 จุดจากเดือนมีนาคมเช่นกัน

- 49% จะตัดสินใจซื้อก็ต่อเมื่อมีโปรโมชันหรือราคาที่คุ้มค่า สะท้อนว่าราคาเริ่มมีอิทธิพลมากขึ้น

- 47% ใช้เวลาไตร่ตรองก่อนซื้อยาวนานขึ้น คิดมากขึ้น และตัดสินใจอย่างรอบคอบกว่าเดิม

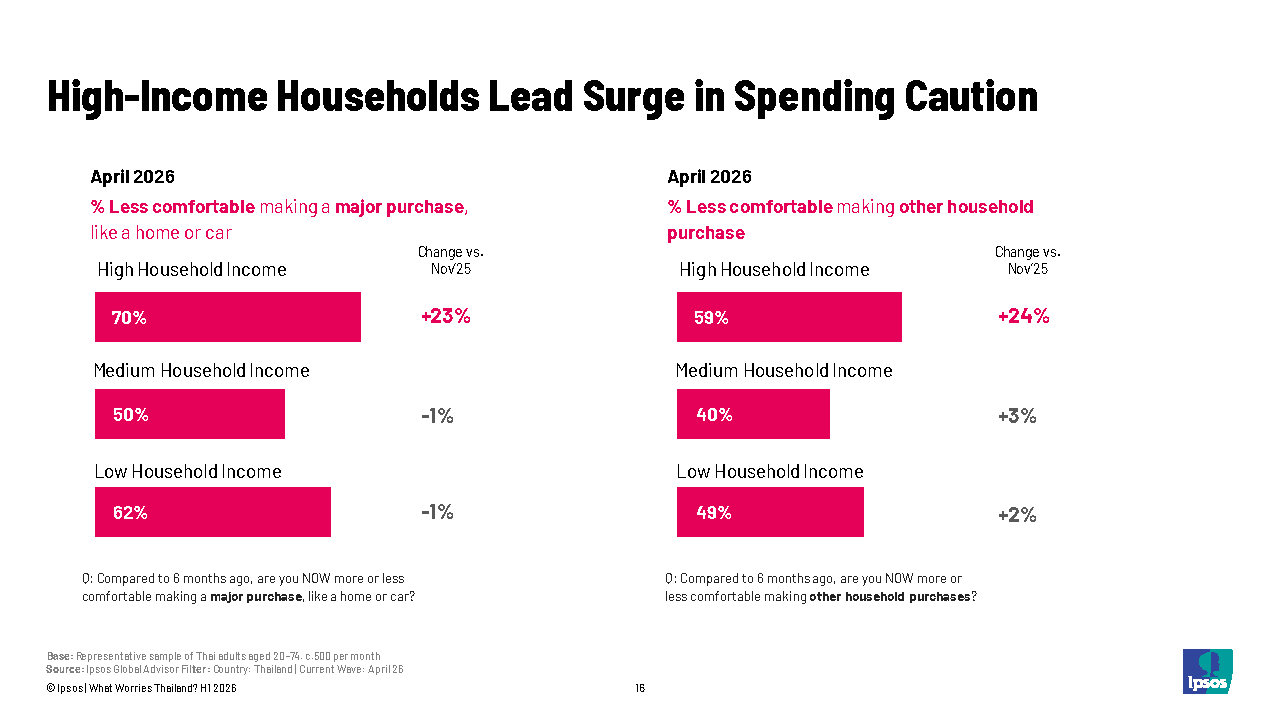

นอกจากนี้รายงานครั้งนี้ เป็นครั้งแรกที่ “กลุ่มคนมีรายได้สูง” (High Household Income) ซึ่งมีรายได้ 180,000 บาทขึ้นไปต่อเดือน เริ่มรัดเข็มขัด ลดการใช้จ่ายเพิ่มขึ้น

กลุ่มครัวเรือนที่มีรายได้สูงกลับกลายเป็นกลุ่มที่มีสัดส่วนที่ใหญ่-ในการระมัดระวังการใช้จ่ายที่เพิ่มขึ้นทั้งในการซื้อสินค้าชิ้นใหญ่ และ กลุ่มสินค้าในครัวเรือนอื่นๆ มากกว่า-กลุ่มรายได้ครัวเรือนระดับกลาง และต่ำ

- 70% ของกลุ่มครัวเรือนที่มีรายได้สูงระมัดระวังการใช้จ่ายในการซื้อสินค้าชิ้นใหญ่ เช่น บ้าน, รถยนต์

- 59% ของกลุ่มครัวเรือนที่มีรายได้สูง ลดการใช้จ่ายกลุ่มสินค้าในครัวเรือนอื่นๆ

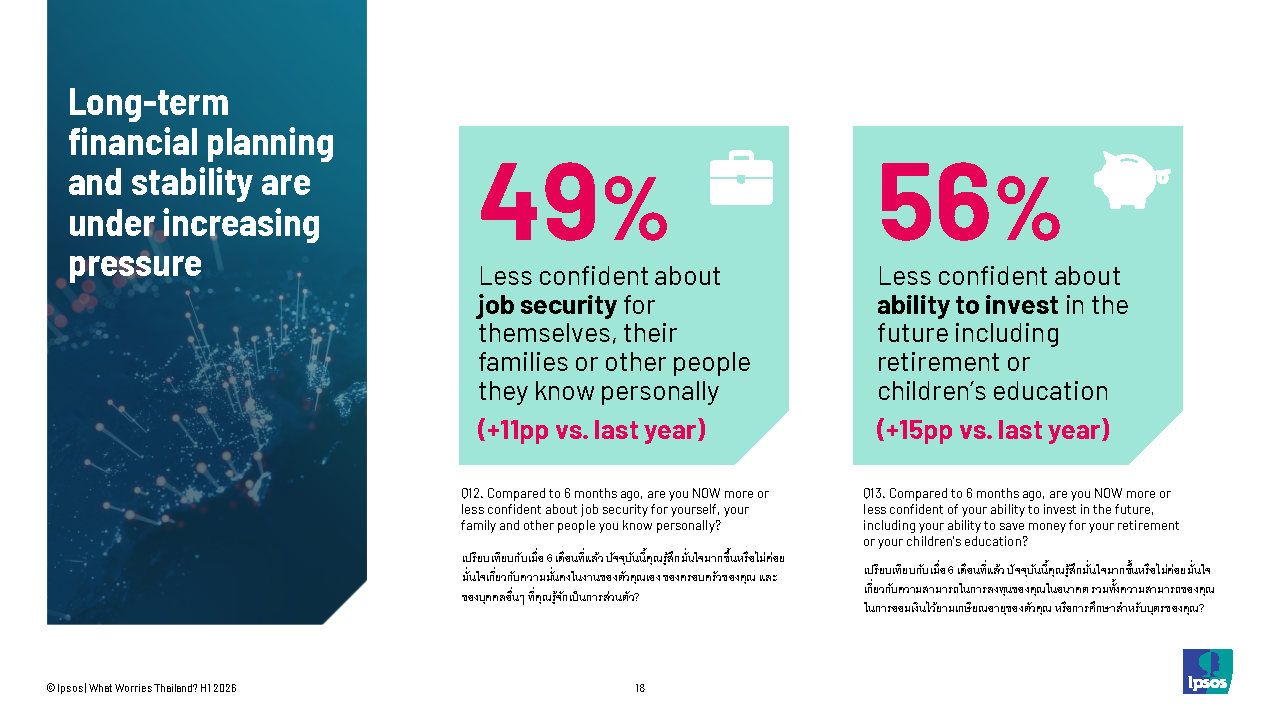

ขณะเดียวกันผลสำรวจครั้งนี้ ได้เจาะลึกถึงด้าน Job Security และการลงทุน พบว่า

- 49% ของคนไทยยังมีความกังวลเกี่ยวกับความมั่นคงในหน้าที่การงาน

- 56% ระบุว่ามีความมั่นใจน้อยลงต่อการลงทุน การออมเพื่อวัยเกษียณ และการศึกษาของบุตรหลาน

คนไทยกังวลสงครามยืดเยื้อ – รถ EV ได้รับความสนใจเพิ่มขึ้นท่ามกลางวิกฤตราคาพลังงาน

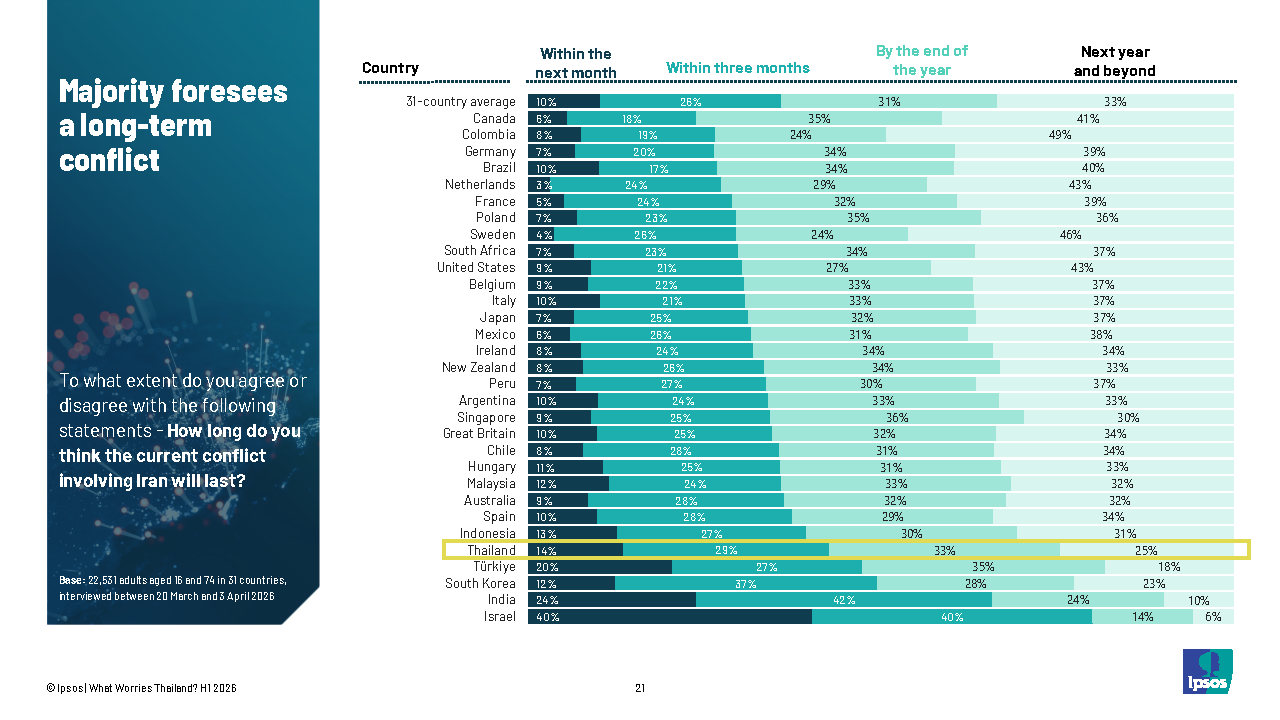

ความขัดแย้งทางการทหารระหว่างประเทศยังคงเป็นหนึ่งในประเด็นที่คนไทยกังวลมากที่สุด โดยอยู่ในอันดับ 3 ของประเทศ ผลสำรวจพบว่า

- 33% ของคนไทยคาดการณ์ว่าความตึงเครียดระหว่างสหรัฐฯ และอิหร่านจะยืดเยื้อไปจนถึงสิ้นปี

- 25% เชื่อว่าสถานการณ์จะยาวนานกว่านั้น ซึ่งสะท้อนถึงความกังวลต่อราคาพลังงานและค่าครองชีพที่มีแนวโน้มเพิ่มสูงขึ้น

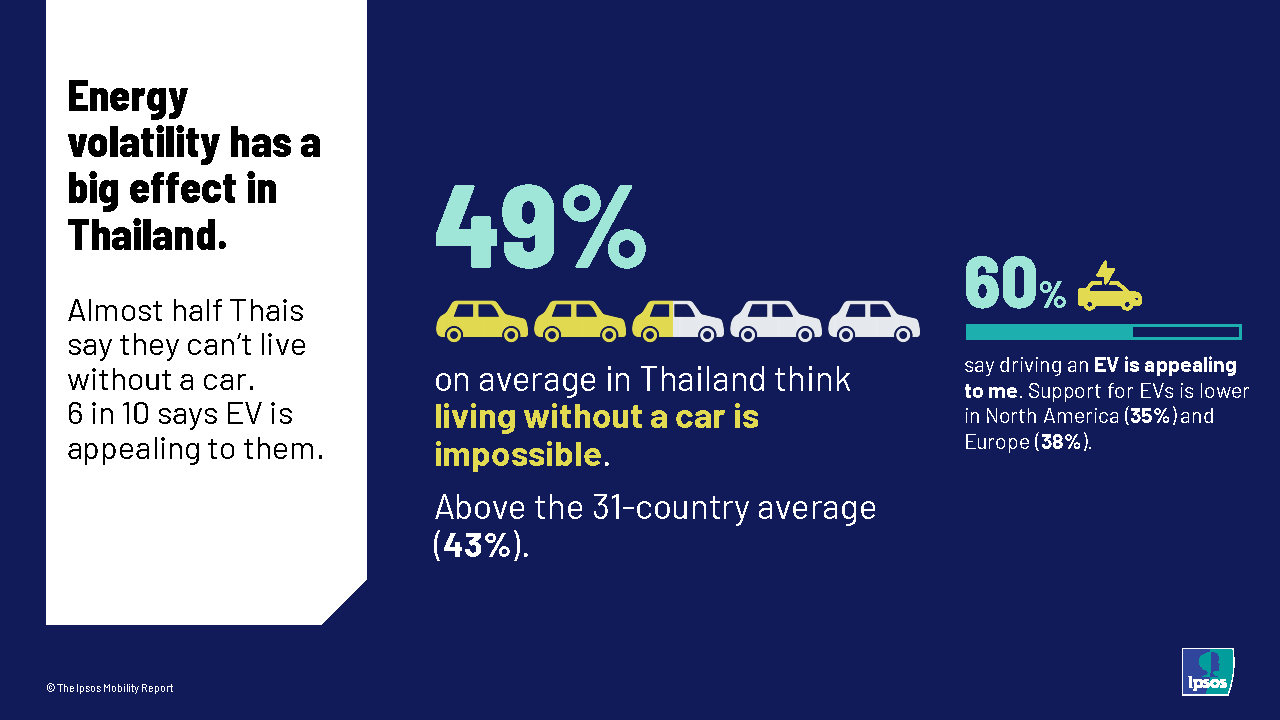

ขณะเดียวกัน รายงาน Ipsos Mobility Report พบว่า “รถยนต์” ยังคงเป็นปัจจัยสำคัญต่อการใช้ชีวิตของคนไทย

49% มองว่าการใช้ชีวิตโดยไม่มีรถยนต์นั้น “เป็นไปไม่ได้” ซึ่งสูงกว่าค่าเฉลี่ยทั่วโลกที่ 43%

อย่างไรก็ตาม ภายใต้วิกฤตราคาพลังงาน ผู้บริโภคไทยเริ่มมองหาทางเลือกใหม่

- 60% ระบุว่ารถยนต์ไฟฟ้า (EV) เป็นตัวเลือกที่น่าสนใจอย่างมาก ซึ่งเป็นสัดส่วนที่สูงกว่าตลาดใหญ่อย่างอเมริกาเหนือและยุโรปอย่างชัดเจน

นอกจากนี้ยังพบว่าจากสถานการณ์ความขัดแย้งในตะวันออกกลาง ได้ส่งผลต่อภาพลักษณ์ของทั้งสหรัฐฯ และจีน ในสายตาผู้บริโภคทั่วโลก โดยภาพลักษณ์ของสหรัฐฯ มีแนวโน้มลดลง ขณะที่ภาพลักษณ์ของจีนปรับตัวในทิศทางเชิงบวกมากขึ้น ผลสำรวจพบว่า

- มีเพียง 39% ของคนทั่วโลกมีมุมมองเชิงบวกต่อสหรัฐฯ ขณะที่ประเทศไทย อยู่ที่ 54% แต่ลดลง 14 จุด เมื่อเทียบกับเดือนตุลาคม 2025

- 50% ของผู้คนทั่วโลกมีมุมมองจีน ขณะที่ประเทศไทย อยู่ที่ 74% เพิ่มขึ้น 3 จุด เมื่อเทียบกับเดือนตุลาคม 2025

- สะท้อนให้เห็นว่าภาพลักษณ์ของจีนในสายตาโลกปรับตัวดีขึ้น ทำให้ทั่วโลกหันมาพิจารณาสินค้าแบรนด์จีนมากขึ้น เช่น รถ EV, สินค้าอิเล็กทรอนิกส์แบรนด์จีน อย่างไรก็ตามในบางประเทศ หรือบางกลุ่มประเทศ มีมาตรการภาษีและข้อจำกัดในการควบคุมสินค้าจีน อาจทำให้ผู้บริโภคในประเทศ หรือกลุ่มประเทศนั้นๆ เข้าถึงสินค้าจีนได้ยาก

3 แนวทางสำหรับธุรกิจและแบรนด์ รับมือวิกฤตความเชื่อมั่นของผู้บริโภค

1. “คุณค่า” และ “ความเชื่อมั่น” คือหัวใจสำคัญของแบรนด์

ผู้บริโภคทั่วเอเชียแปซิฟิกกำลังเผชิญแรงกดดันจากเงินเฟ้อ ราคาพลังงาน และความไม่แน่นอนทางเศรษฐกิจ ส่งผลให้ผู้คนให้ความสำคัญกับสินค้าจำเป็น ใช้จ่ายอย่างระมัดระวัง และมองหาความคุ้มค่ามากขึ้น

แบรนด์จึงไม่สามารถพึ่งพาเพียงภาพลักษณ์พรีเมียมหรือราคาสูงได้อีกต่อไป แต่ต้องพิสูจน์ “คุณค่าที่จับต้องได้” ทั้งด้านความคุ้มค่า ความน่าเชื่อถือ และความอุ่นใจให้ผู้บริโภคเห็นอย่างชัดเจน การสื่อสารที่เน้นความมั่นคง ความโปร่งใส และการช่วยผู้บริโภครับมือกับความไม่แน่นอน จะสร้างความเชื่อมั่นได้มากกว่าการสื่อสารเชิงภาพลักษณ์หรือไลฟ์สไตล์เพียงอย่างเดียว

2. “วิกฤตราคาพลังงาน” กำลังเร่งให้ผู้บริโภคหันสู่ทางเลือกที่ยั่งยืนและประหยัดมากขึ้น

ความผันผวนด้านพลังงานกำลังผลักดันการเติบโตของรถยนต์ไฟฟ้า (EV) รถไฮบริด พลังงานหมุนเวียน และพฤติกรรมประหยัดพลังงานในหลายประเทศ

สำหรับธุรกิจ ความยั่งยืนไม่ได้เป็นเพียงวาระ ESG ระยะยาวอีกต่อไป แต่กลายเป็น “ความต้องการเร่งด่วน” ของผู้บริโภคที่ต้องการทั้งความประหยัดและความยืดหยุ่นในการใช้ชีวิต แบรนด์ที่สามารถทำให้ทางเลือกที่ยั่งยืน “เข้าถึงง่าย คุ้มค่า และใช้งานได้จริง” จะมีโอกาสสร้างความได้เปรียบในการแข่งขันและเชื่อมโยงกับผู้บริโภคได้มากขึ้นในอนาคต

3. ความเข้าใจบริบทท้องถิ่นและซัพพลายเชนที่ยืดหยุ่น คือความได้เปรียบสำคัญของธุรกิจ

แต่ละประเทศกำลังตอบสนองต่อวิกฤตแตกต่างกันตามระดับการพึ่งพาพลังงาน นโยบายภาครัฐ เสถียรภาพทางการเมือง และระดับความเชื่อมั่นของผู้บริโภค

ดังนั้น ธุรกิจและแบรนด์จำเป็นต้องเข้าใจบริบทผู้บริโภคในแต่ละพื้นที่ มีความยืดหยุ่นด้านราคาและการจัดหา พร้อมสร้างซัพพลายเชนที่แข็งแรง เพื่อให้สามารถปรับตัวได้รวดเร็วต่อสถานการณ์ที่เปลี่ยนแปลง และรักษาความเชื่อมั่นของผู้บริโภคในระยะยาว

ภาพรวมความเชื่อมั่นของผู้บริโภคไทยในช่วงครึ่งปีแรกของปี 2026 กำลังอยู่ในจุดที่ “เปราะบาง” คนไทยต้องเผชิญกับแรงกดดันทั้งด้านเศรษฐกิจ ค่าครองชีพ และการเมือง ส่งผลให้พฤติกรรมการรัดเข็มขัดขยายวงในทุกกลุ่ม

ในสถานการณ์เช่นนี้ แบรนด์ หรือธุรกิจที่จะอยู่รอดต้องเน้นการสร้างความเชื่อมั่นให้กับผู้บริโภค พร้อมทั้งส่งมอบคุณค่าที่จับต้องได้ บนความเข้าใจบริบทของผู้บริโภคในแต่ละพื้นที่ ขณะเดียวกันควรให้ความสำคัญกับความยั่งยืน หากแบรนด์/ธุรกิจใดสามารถยืดหยัดอยู่กับผู้บริโภคได้ในยามวิกฤต แบรนด์นั้นก็จะเป็นผู้ชนะในระยะยาว