ในยุคที่อุตสาหกรรมการเงินของประเทศไทยถูกเทคโนโลยี Disrupt และพฤติกรรมผู้บริโภคเปลี่ยนไป พร้อมๆ กับการเข้ามาของเทคโนโลยีที่ช่วยให้เรื่องการเงินเป็นเรื่องง่าย ธนาคารกลายเป็นธุรกิจที่ถูก Disrupt ภายในช่วงระยะเวลาไม่นาน หลายธนาคารต่างพยายามปรับเปลี่ยนรูปแบบการทำธุรกิจเพื่อให้สอดรับกับความเปลี่ยนแปลงที่เกิดขึ้น แน่นอนว่าธนาคารกสิกรไทยหรือ KBank คือ หนึ่งในธนาคารที่มีการปรับตัวมากที่สุด

แต่ถึงกระนั้นการปรับตัวก็ยังไม่เพียงพอต่อความเปลี่ยนแปลงที่เกิดขึ้น นั่นจึงทำให้ KBank ต้องปรับกลยุทธ์ใหม่ โดยเฉพาะในปี 2019 นี้ที่เทคโนโลยีจะเข้ามาปรับรูปแบบการทำธุรกิจธนาคารอีกระลอก ด้วยกลยุทธ์ A Year of i หรือแผนยุทธศาสตร์ 5 แนวรุก ผ่านผู้บริหารที่เชี่ยวชาญ 5 รูปแบบ คล้ายขบวนการยอดมนุษย์ 5 สีที่หลายคนเคยติดงอมแงมในสมัยที่ยังเป็นเด็ก

Integrate – การผสานการทำงานด้านการบริการ

โดย คุณพัชร สมะลาภา กรรมการผู้จัดการธนาคารกสิกรไทย ที่ดูแลในส่วนนี้ชี้ว่า เรื่องการIntegrate ถือเป็นเรื่องสำคัญของธนาคาร เพราะบริการของธนาคารมีหลากหลายรูปแบบ การIntegrateคือจะทำอย่างไรให้การทำงานระหว่าง Offline และ Online สามารถทำงานร่วมกันแบบไร้รอยต่อ (Seamless) รวมไปถึงการทำงานร่วมกับพันธมิตรที่ในปีที่ผ่านมา KBank มีการร่วมมือกับพันธมิตรจำนวนมาก เช่น PTT อย่างการทำ Wallet ร่วมกับแอปฯ KPLUS

นอกจากการทำงานร่วมกันของทั้ง Offline และ Online รวมไปถึงพันธมิตร เพื่อส่งมอบบริการที่เป็นเลิศให้แก่ลูกค้าแล้ว ยังต้อง Integrate ภายในองค์กรด้วย ซึ่งบางบริการต้องยอมรับว่ายังช้าอยู่ เช่น การสมัครเครดิตการ์ดหรือสินเชื่อต่างๆ ที่ต้องใช้ระยะเวลายาวนานในการรออนุมัติ และการ Integrate ในด้านการดูแลลูกค้าทั้งกลุ่มลูกค้ารายใหญ่ รายกลางและกลุ่มRetail

เนื่องจากการแข่งขันในตลาดมีสูง ประกอบกับรายได้ของธนาคารถูกปรับลดลงมาอย่างค่าธรรมเนียม ซึ่งการปรับอัตราดอกเบี้ยเพิ่มขึ้นเพื่อสร้างรายได้ ไม่ใช่หนทางที่ดีโดยเฉพาะลูกค้ารายใหญ่มีตัวเลือกมากมาย KBank จึงมุ่งไปเจาะกลุ่มลูกค้ากลุ่มใหม่ที่ในอดีตเคยเป็นกลุ่มที่มีความเสี่ยงสูง โดยใช้ข้อมูลพฤติกรรมเพื่อช่วยสร้างความน่าเชื่อถือในการปล่อยสินเชื่อ

Digital Lending – เกิดจริงแต่ไม่ 100%

นอกจากนี้คุณพัชรยังชี้แจงว่า ปีนี้ธุรกิจธนาคารน่าจะมาทาง Digital Lending แต่ในความเป็นจริงการปล่อยสินเชื่อในหลายกรณียังต้องใช้เจ้าหน้าที่ในการตัดสินใจปล่อยสินเชื่อ เนื่องจากข้อมูลพฤติกรรมต่างๆ ที่หลายๆ ธนาคารเก็บรวบรวมไว้สามารถนำมาชี้วัดความน่าเชื่อถือได้จริงหรือเปล่า แล้วจะรู้ได้อย่างไรว่าเมื่อปล่อยสินเชื่อไปแล้วจะไม่ก่อให้เกิด NPL เพิ่มขึ้น เพราะสุดท้ายการปล่อยสินเชื่อก็ยังต้องอาศัยหลักฐานอื่นๆ เข้ามาช่วยให้การตัดสินใจ

คุณพัชรยังชี้ว่า คำว่า Digital Lending ในความหมายจริงๆ แล้ว มันคือการปล่อยสินเชื่อผ่านระบบ 100% โดยที่ไม่มีคนเข้ามาเกี่ยวข้องเลย แต่ทุกวันนี้รูปแบบ Digital Lending คือการสมัครผ่านระบบ Digital หรือการส่งหลักฐานในระบบ Digital แต่สุดท้ายแล้วก็ยังเป็นคนนี่เองที่เป็นคนตัดสินใจอนุมัติสินเชื่อ ซึ่งแบบนี้ก็สามารถเรียกได้ว่าเป็นการทำ Digital Lending เพราะขอผ่านระบบออนไลน์ในรูปแบบ Digital

ขณะที่มุมมองทางการตลาดผ่านสายตาคุณพัชร ปีนี้ KBank ไม่มองว่าสถานการณ์แข่งขันรุนแรง เพราะ KBank เตรียมรับมือไว้ตั้งแต่ปีที่แล้ว ทั้งการปรับระบบและการร่วมมือกับพันธมิตร ซึ่งเชื่อว่าปีนี้น่าจะเป็นปีที่จะได้เห็นผลการดำเนินการในช่วงที่ผ่านมาได้อย่างชัดเจน โดยตั้งเป้าจะขยายตลาดลูกค้ารายย่อยให้เติบโตในระดับ 9%-12% ขณะที่กลุ่ม SME คาดว่าจะโตระดับ 2%-4% และกลุ่มองค์กรขนาดใหญ่โตระดับ 3%-5% ส่งผลให้ภาพรวมคาดว่าจะสามารถเติบโตได้ในระดับ 5%-7%

Incorporate – การร่วมมือกับเหล่าพันธมิตร

สำหรับ คุณปรีดี ดาวฉาย กรรมการผู้จัดการ ธนาคารกสิกรไทย ชี้ว่าด้วยพฤติกรรมผู้บริโภคและเทคโนโลยีที่เปลี่ยนไปช่วยให้สามารถเข้าถึงอินเทอร์เน็ตผ่านอุปกรณ์เคลื่อนที่ได้ถึง 82% สามารถทำธุรกรรมบนโมบาย-แบงกิ้งได้ถึง 74% และซื้อสินค้าออนไลน์ได้ถึง 48.5% ของประชากรไทยทั้งหมด ธุรกิจธนาคารจึงต้องปรับตัวด้วยการสร้างโครงสร้างพื้นฐานทางการเงินอย่างพร้อมเพย์ (Promptpay) ที่มีผู้ลงทะเบียนแล้ว 46.5 ล้านไอดี มีปริมาณธุรกรรม 4.5 ล้านรายการต่อวัน รวมถึงการสร้าง QR Code ที่มีร้านค้าใช้แล้วถึง 3 ล้านราย

KBank เชื่อว่าภายใน 2 ปีข้างหน้านี้ คนไทยจะได้รับบริการทางเงินใหม่ๆ เช่น การต่อยอดสู่การให้บริการ QR Code มาตรฐานไทยในประเทศ CLMV+3 ที่จะทำให้สามารถสแกนชำระเงินนอกประเทศได้ รวมถึงเทคโนโลยี Blockchain ที่จะเริ่มให้บริการด้านหนังสือค้ำประกัน (Letter of Guarantee) โดยมีสถาบันการเงินทั้งไทยและต่างประเทศ 22ธนาคาร กลุ่มภาคธุรกิจและรัฐวิสาหกิจ 7 กลุ่มเข้าร่วม

และโครงการ National Digital ID (NDID) ที่ลูกค้าสามารถยืนยันตัวตนผ่านระบบออนไลน์ ช่วยให้เปิดบัญชีผ่านช่องทางอิเล็กทรอนิกส์ได้ทุกที่ทุกเวลา โดยไม่ต้องไปแสดงตนที่สาขา การขอสินเชื่อและการเปิดบัญชีซื้อขายหลักทรัพย์ทางออนไลน์ รวมทั้งโครงการเอทีเอ็มสีขาวที่จะช่วยให้ธนาคารบริหารจัดการต้นทุนได้ดีขึ้น

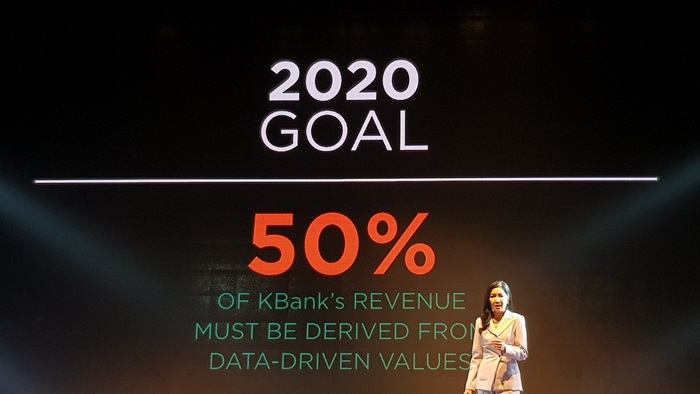

Insight – พลังแห่งข้อมูล

ขณะที่ คุณขัตติยา อินทรวิชัย กรรมการผู้จัดการ ธนาคารกสิกรไทย เห็นว่า ด้วยเทคโนโลยีที่เปลี่ยนไป จะช่วยให้ธนาคารสามารถเพิ่มศักยภาพด้านการประมวลและวิเคราะห์เพื่อแปลงข้อมูลมาเป็น insight เพื่อให้รู้ใจลูกค้ามากยิ่งขึ้น เช่น การตอบโจทย์การชำระเงินทุกที่ ทุกเวลา แบบไร้รอยต่อ

หรือช่วยให้ธนาคารสามารถเสนอบริการที่ตรงใจมากขึ้น และสามารถขยายการให้บริการไปสู่ฐานลูกค้าที่ใหญ่ขึ้นได้ โดยเฉพาะกลุ่มลูกค้าที่มีการเดินบัญชีผ่านธนาคารน้อยหรือไม่มีหลักฐานแสดงรายได้ที่สม่ำเสมอ รวมไปถึงการก้าวเข้าสู่ยุค Data-Driven Bank อย่างเต็มตัว ที่ช่วยลดภาระให้แก่ลูกค้าในการยื่นเอกสาร ลูกค้าจะได้รับความสะดวก ปลอดภัยและรวดเร็ว

โดย KBank ได้เตรียมความพร้อมใน 4 ด้าน ทั้งด้านข้อมูล ที่พร้อมให้ทุกฝ่ายงานในองค์กรสามารถนำไปวิเคราะห์ประกอบการพัฒนาผลิตภัณฑ์และบริการใหม่ๆ เพื่อตอบโจทย์ลูกค้า, ด้านเทคโนโลยี ที่เตรียมรองรับการเติบโตของธุรกิจอย่างก้าวกระโดด, ด้านบุคลากร โดยเฉพาะการพัฒนาศักยภาพด้าน Data Analytics และ ด้านวัฒนธรรมองค์กรแห่งการขับเคลื่อนด้วยข้อมูล เป็นการผสานความฉลาดของคนเข้ากับเทคโนโลยี (Augmented Intelligence) เพื่อไปสู่การเป็นธนาคารอัจฉริยะ (Cognitive Banking)

Ignite – จุดประกายสู่ตลาดต่างประเทศ

ด้านคุณพิพิธ เอนกนิธิ กรรมการผู้จัดการ ธนาคารกสิกรไทย ชี้ว่านอกจากเรื่องของเทคโนโลยีแล้วสถานการณ์ระหว่างประเทศก็มีความไม่แน่นอนที่เกิดขึ้นในโลกตลอดเวลาและยากจะคาดเดา เช่น สงครามการค้าจีน-สหรัฐฯเป็นต้น ภายใต้แนวคิด “เศรษฐกิจผสานมิติ (Augmented Economy)” หรือเศรษฐกิจที่ขับเคลื่อนด้วยเทคโนโลยีดิจิทัล ทุกธุรกิจจะอยู่รอดได้จึงต้องใช้ทักษะความชำนาญผสานการใช้เทคโนโลยีเพื่อให้เข้าถึงลูกค้าได้มากที่สุด

KBank จึงพร้อมผลักดันธุรกิจไทยสู่ต่างประเทศและเชื่อมโยงการค้าผ่านแนวคิด 3 ด้าน ทั้งในด้านBeyond Frontier คือ การมองโอกาสโดยเฉพาะในกลุ่มประเทศ CCLMVI (จีน, กัมพูชา, สปป.ลาว, เมียนมา, เวียดนาม และอินโดนีเซีย) ซึ่งเป็นกลุ่มประเทศที่มีการขยายตัวอย่างต่อเนื่อง คาดว่าในปี 2573 กลุ่มประเทศ CCLMVI จะมี GDP รวมอยู่ที่28.64 ล้านล้านเหรียญสหรัฐฯ ใหญ่กว่าเศรษฐกิจไทยถึง 41เท่า, ด้านBeyond Banking คือการมองโอกาสทางธุรกิจใหม่ๆ ที่จะเกิดขึ้นและวางเป้าหมายที่จะอยู่ในทุกๆ ช่องทางที่ลูกค้าใช้ชีวิตและด้านBeyond Competition คือ การมองหาโอกาสร่วมมือกับพันธมิตรใหม่ๆ เพื่อเข้าสู่ตลาด CCLMVI ได้

Innovation – รุกนวัตกรรมสู่การเป็น HUB

ส่วนคุณเรืองโรจน์ พูนผล ประธาน กสิกร บิซิเนส– เทคโนโลยี กรุ๊ป (KBTG) ที่เพิ่งเข้ามารับตำแหน่งย้ำถึงการนำนวัตกรรมใหม่มาใช้ที่เรียกว่า Augmented Intelligence (AI) มาใช้ซึ่งความอัจฉริยะไม่ได้มาจากปัญญาประดิษฐ์เพียงอย่างเดียว แต่ยังมาจากบุคลากรที่สั่งสมประสบการณ์ ความรู้ ความเข้าใจในธุรกิจ และความต้องการของลูกค้าอย่างลึกซึ้ง

จึงเป็นที่มาของนวัตกรรมทางการเงินใหม่ที่เรียกว่า Cognitive Banking ที่เน้นความสามารถใน 3 ด้านทั้งด้านบริการที่ฉลาด รู้ใจ (Highly Intelligence), ด้านบริการที่ปรับรูปแบบตามไลฟ์สไตล์ของลูกค้า (Highly Adaptive) และด้านการเข้าใจ รู้ใจ ลูกค้าแต่ละคนอย่างลึกซึ้ง (Highly Personalized) โดยCognitive Banking จะทำให้บริการดิจิทัลของKBank มีการพัฒนาไปไกลกว่าการเป็นเพียงธนาคารหรือแพลตฟอร์มบนโทรศัพท์มือถือ

คุณเรืองโรจน์ ยังเชื่อว่า การสร้างพันธมิตรเป็นสิ่งสำคัญ จึงเตรียมการทำงานร่วมกับพันธมิตรต่างๆ ผ่านนวัตกรรมความร่วมมือ 3 รูปแบบ ได้แก่Open Banking API ความสามารถในการต่อเชื่อมบริการของธนาคารให้แก่พันธมิตรโดยสะดวกและปลอดภัย, K PLUS Business Platform การเปลี่ยนแปลง K PLUS จากธนาคารบนมือถือสู่แพลตฟอร์มสำหรับธุรกิจ และ Innovation Sandbox สนามทดลองเพื่อทดสอบไอเดียนวัตกรรมใหม่ๆ ของพันธมิตร

ทั้งหมดนี้คือวิสัยทัศน์และพันธกิจที่ขบวนการยอดมนุษย์ทั้ง 5 ของ KBank ต้องมุ่งมั่นและไปให้ถึงเพื่อสร้างประสบการณ์ด้านการเงินที่ไม่เหมือนใครตอบโจทย์ความรวดเร็วและความเชื่อมั่นในยุค Digital

Vision ของผู้บริหารทั้ง 5 ท่าน

httpv://youtu.be/Eq4BngI1YB8

สำหรับใครที่พลาดในวันงาน สามารถรับชมบรรยากาศภายในงานได้แล้วจากคลิปนี้

httpv://youtu.be/gS_Dx5OabuA