เรียกได้ว่าเป็นคำถามโลกแตกสำหรับมนุษย์เงินเดือนในช่วงปลายปีแบบนี้ “อยากซื้อกองทุน เพื่อเอาไว้ลดหย่อนภาษี จะซื้อกองทุนไหนดี?” โดยหลักๆ แล้ว การซื้อกองทุนจะเลือกจากกองทุนเดิมที่ซื้อปีที่แล้ว ซื้อกองทุนใหม่ที่เพิ่งเปิดขาย หรือจะตามล่าหากองทุนที่ให้ผลตอบแทนดีที่สุด เพื่อสร้างกำไรในอนาคตก็ได้เช่นกัน

ก่อนอื่นมาทำความเข้าใจกันก่อนว่า การซื้อกองทุนเมื่อซื้อปีไหน ก็ใช้ลดหย่อนภาษีได้ในปีนั้น เพราะฉะนั้น ไม่จำเป็นต้องรอโบนัสออก หรือใกล้จะหมดปีจริงๆ ค่อยซื้อ คุณสามารถซื้อกองทุนได้ตั้งแต่วันนี้ หากให้เจาะลึกลงไปถึงรายละเอียดปลีกย่อย ต้องบอกเลยว่าข้อมูลเยอะมาก

วันนี้เรามีเคล็ดลับการเลือกกองทุน LTF/RMF ง่ายๆ สำหรับมนุษย์เงินเดือนมาฝาก

1.ลงทุนในกองทุนเดิม vs กองทุนใหม่

หากคุณเคยลงทุนใน LTF/RMF มาแล้วก่อนหน้านี้ ก็ไม่จำเป็นต้องซื้อกองทุนเดิมที่เคยซื้อไว้ โดยเฉพาะผู้ที่ลงทุนต่อเนื่องหลายปี หากรวมเงินที่ลงทุนไว้ทั้งหมดอาจเป็นก้อนใหญ่พอสมควร ถ้าเงินทั้งหมดอยู่ในกองทุนเดียว แล้วกองทุนนั้นขาดทุน และไม่มีเงินลงทุนในกองทุนอื่นที่ได้กำไรมาถัวเฉลี่ย ก็จะทำให้ขาดทุนไปเต็มๆ ดังนั้น ถ้าเลือกลงทุนกองทุนอื่นบ้างก็จะเป็นการกระจายความเสี่ยงด้วย

2.รู้จักกองทุนและรู้ใจตัวเอง

แม้ LTF เป็นกองทุนที่เน้นลงทุนในหุ้นบริษัทจดทะเบียนในตลาดหลักทรัพย์ไทย แต่ไม่ใช่ทุกกองทุนจะลงทุนเหมือนกันหมด บางกองทุนลงทุนในหุ้น 70% อีก 30% ลงทุนในสินทรัพย์อย่างอื่นที่เสี่ยงน้อยกว่า ทำให้โอกาสกำไร-ขาดทุนหวือหวาน้อยกว่า LTF ที่ลงทุนหุ้นเต็มๆ ถ้าคุณอยากรับความเสี่ยงน้อยหน่อยได้ ก็เลือก LTF ที่มีนโยบายแบบนี้ได้

LTF ที่เน้นลงทุนหุ้นบางกลุ่มบางสไตล์ก็มี เช่น LTF ที่เน้นหุ้นจ่ายเงินปันผลสม่ำเสมอ หุ้นขนาดใหญ่ในกลุ่ม SET50 หรือลงทุนเฉพาะหุ้นขนาดกลางและเล็ก ในแต่ละสถานการณ์ หุ้นแต่ละกลุ่มก็มีแนวโน้มจะให้ผลตอบแทนที่แตกต่างกัน อย่างช่วงตลาดหุ้นผันผวนเยอะ ราคาขึ้นลงสูง การลงทุนในหุ้นที่จ่ายปันผลสม่ำเสมอจะเป็นทางเลือกที่มีความผันผวนน้อยหน่อย แม้ราคาหุ้นจะหวือหวา แต่ถือหุ้นนี้ไว้ก็มีโอกาสรับปันผลเป็นผลตอบแทน เป็นต้น

อีกทางเลือกที่น่าสนใจคือ LTF ที่มีนโยบายเปิดกว้าง ลงทุนหุ้นได้ไม่จำกัดประเภท ขนาด หรือสไตล์หุ้น ผู้จัดการกองทุนเลือกหุ้นและปรับเปลี่ยนยืดหยุ่นรับกับทุกสถานการณ์

ส่วน RMF จะมีให้เลือกหลากหลายประเภทกว่า เพราะไม่ได้จำกัดว่าต้องลงทุนในหุ้นไทย ดังนั้นเราจึงเห็นทั้ง RMF ที่ลงทุนในธนบัตรรัฐบาล ตราสารหนี้ หุ้นไทย หุ้นจีน หุ้นยุโรป หุ้นทั่วโลก หรือหุ้นเฉพาะกลุ่มธุรกิจ เช่น หุ้นกลุ่มเทคโนโลยี หุ้นกลุ่มสุขภาพ รวมๆ แล้วเรามี RMF ให้เลือกมากเกือบ 200 กองทุนเลยทีเดียว

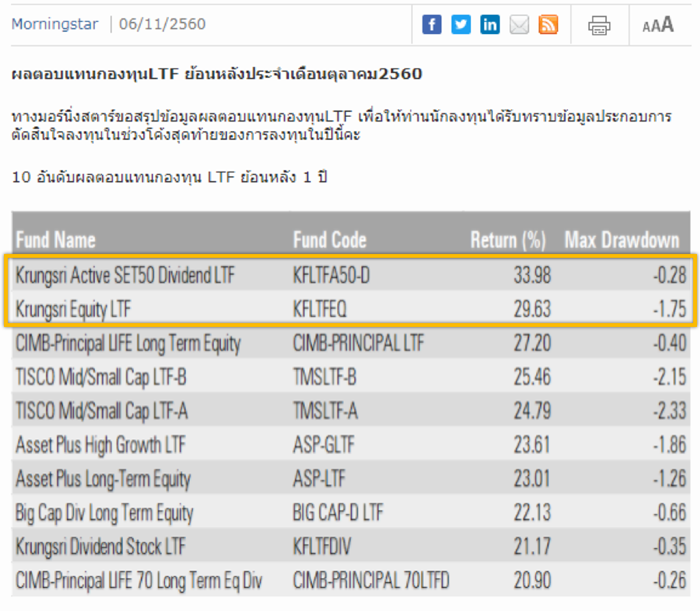

3.ดูผลการดำเนินงานย้อนหลัง

จริงอยู่ที่มีคำเตือนว่า “ผลการดำเนินงานในอดีตของกองทุน มิได้เป็นสิ่งยืนยันถึงผลการดำเนินงานในอนาคต” แต่ก่อนจะลงทุนกองทุนใดๆ ควรตรวจสอบผลการดำเนินงานย้อนหลังว่ามีกำไรขาดทุนอย่างไร เปรียบเทียบกับ Benchmark และกองทุนอื่นๆ ในประเภทเดียวกันด้วย เพื่อประกอบการตัดสินใจ และยังทำให้เห็นฝีมือการบริหารของผู้จัดการกองทุนแต่ละกองทุนอีกด้วย ทั้งนี้ คุณสามารถเข้าไปดูได้ที่ www.morningstarthailand.com

4.ลงทุนทั้ง LTF และ RMF ใช้ลดหย่อนภาษีได้เต็มที่กว่า

หลายคนสนใจ LTF มากกว่าด้วยเหตุผลเรื่องระยะเวลาลงทุน เพราะ LTF สามารถขายคืนหน่วยลงทุนได้เมื่อลงทุนครบ 7 ปีปฏิทิน ในขณะที่การลงทุนใน RMF จะสามารถขายคืนได้เมื่อมีอายุครบ 55 ปี และการลงทุนใน RMF ยังมีเงื่อนไขเพิ่มเติมเช่น นักลงทุนต้องไม่ระงับการซื้อ RMF เมื่อซื้อเกินกว่า 1 ปี ด้วยเงื่อนไขนี้ ทำให้หลายคนกลัวและเลือกซื้อ LTF อย่างเดียว

ความจริงแล้วการลงทุนใน RMF มีข้อได้เปรียบอย่างมาก ในแง่ของประเภทสินทรัพย์ที่หลากหลาย ซึ่งเราสามารถเลือกลงทุนใน RMF ที่เหมาะกับระดับความเสี่ยง หรือปรับเปลี่ยนการลงทุนใน RMF ให้เหมาะสมตามภาวะตลาดในแต่ละช่วงได้ ต่างจาก LTF ที่ไม่มีทางเลือกมากนัก เพราะต้องลงทุนในหุ้นไทยเป็นหลัก ไม่ว่าตลาดหุ้นไทยจะดีหรือไม่ดี

เราสามารถใช้ประโยชน์จากความหลากหลายของ RMF เพื่อสร้างพอร์ตการลงทุนสำหรับเตรียมเกษียณได้ โดยขึ้นอยู่กับเงินที่คุณตั้งเป้าว่าอยากมีตอนเกษียณ และระยะเวลาลงทุนกว่าจะถึงวันที่เกษียณ

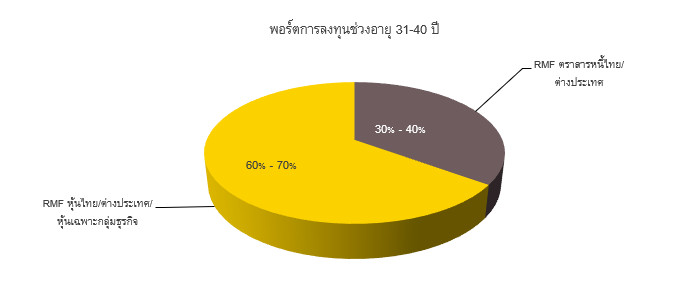

- อายุ 31-40 ปี เป็นช่วงที่หน้าที่การงานเริ่มมั่นคงจากอายุงานที่นานขึ้น และมีรายได้มากขึ้นกว่าตอนเริ่มทำงานใหม่ๆ ยังมีระยะเวลาการลงทุนอีกนานกว่าจะเกษียณ ทำให้รับความเสี่ยงจากการลงทุนในหุ้นเพื่อโอกาสรับผลตอบแทนสูงระยะยาวได้ แนวทางการลงทุน RMF หุ้นไทย/ต่างประเทศ/หุ้นเฉพาะกลุ่มธุรกิจ 60-70% และ RMF ตราสารหนี้ไทย/ต่างประเทศ 30%-40%

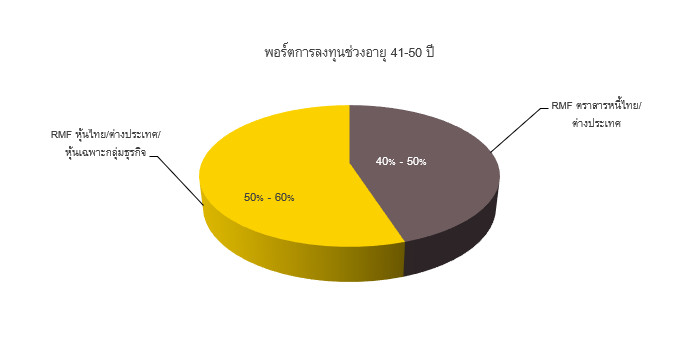

- อายุ 41-50 ปี ขยับเข้าใกล้วันเกษียณมากขึ้น ควรเน้นความมั่นคงให้มากขึ้น โดยเฉพาะผู้ที่ลงทุนมานาน 10-20 ปีแล้ว ก็คงจะมีเงินลงทุนสะสมได้ส่วนหนึ่งแล้ว ทำให้สามารถลดสัดส่วนการลงทุนในหุ้นซึ่งมีความเสี่ยงสูงได้ และหันมาลงทุนในตราสารหนี้ซึ่งมีความเสี่ยงต่ำกว่าให้มากขึ้น แนวทางการลงทุน RMF หุ้นไทย/ต่างประเทศ/หุ้นเฉพาะกลุ่มธุรกิจ 50%-60% และ RMF ตราสารหนี้ไทย/ต่างประเทศ 40%-50%

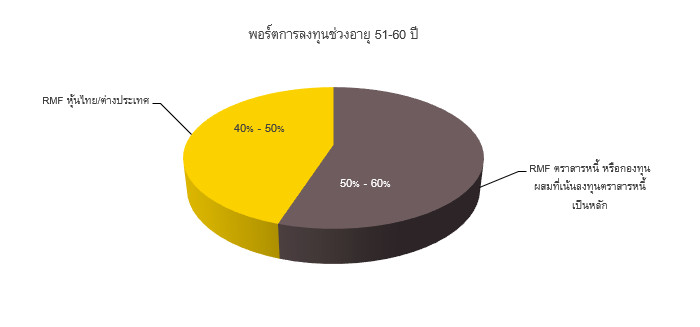

- อายุ 51-60 ปี เป็นโค้งสุดท้ายสำหรับการเตรียมตัวเพื่อเกษียณ ช่วงเวลาของการออมและการลงทุนเหลือน้อยลงมาก จึงควรลดการลงทุนที่มีความเสี่ยง เพราะหากผิดพลาดไปแล้ว อาจทำให้ท่านไม่มีเงินพอไว้ใช้หลังเกษียณได้ แนวทางการลงทุน RMF หุ้นไทย/ต่างประเทศไม่เกิน 40%-50% และ RMF ตราสารหนี้ หรือกองทุนผสมที่เน้นลงทุนตราสารหนี้เป็นหลัก 50%-60%

สำหรับผู้ที่ยังมีอายุน้อย จะมีความได้เปรียบผู้ที่มีอายุมากกว่าในการลงทุนในหลายๆ ด้าน เช่น สามารถรับความเสี่ยงได้สูงกว่า ระยะเวลาในการลงทุนยาวนานกว่า เป็นต้น จึงมีทางเลือกในการลงทุนได้หลากหลายกว่ามาก ยิ่งเริ่มลงทุนเร็วก็จะสะสมผลตอบแทนไว้เตรียมเกษียณอย่างเป็นสุขในภายภาคหน้าได้ง่ายขึ้น

หากใครยังนึกไม่ออกว่ากองทุนไหนน่าสนใจ บลจ.กรุงศรี ได้คัดสุดยอดกองทุน LTF/RMF มาแนะนำ เช่น KFLTFSTARD ที่คัดสรรหุ้นไทยดาวเด่นมาไว้ในกองทุนเดียว ไม่ว่าจะเป็นหุ้นปันผล หุ้นเติบโต หุ้นขนาดใหญ่หรือเล็ก มีการปรับเปลี่ยนยืดหยุ่นได้เหมาะกับแต่ละภาวะตลาด และ กองทุน KFLTFTSM-D เน้นลงทุนในหุ้นบริษัทขนาดกลางและเล็กที่มีศักยภาพทางธุรกิจสูง มีผลการดำเนินงานโดดเด่นและมีโอกาสเติบโตสูงกว่าตลาดหุ้นโดยรวม เป็นต้น

5.อย่ามัวแต่กั๊ก ยิ่งลงทุนเร็ว ยิ่งดี

จากที่แนะนำมาทั้งหมดนี้ คงพอจะได้คำตอบว่าทำไมต้องลงทุนเร็ว ไม่ต้องรอให้ถึงปลายปี อยากให้มองว่าการนำเงินไปลงทุน LTF RMF ตั้งแต่ต้นปี ไม่ใช่ค่าใช้จ่าย แต่การย้ายเงินจากกระเป๋า ไปใส่ไว้ในคลังก่อน เพื่อให้เงินงอกเงยได้มากกว่า ยิ่งลงทุนเร็ว ก็ยิ่งมีโอกาสรวยเร็วกว่าต่างหาก

วิธีการลงทุน LTF RMF

ไม่ว่าคุณจะเลือกกองทุนไหน สิ่งสำคัญคือ ควรลงทุนอย่างสม่ำเสมอ เมื่อมีเป้าหมายในใจว่าปีนี้จะลงทุนเท่าไร ให้รีบจัดสรรทันทีว่าจะลงทุนเดือนละกี่บาทเท่าๆ กัน โดยไม่ต้องเกาะติดภาวะตลาด เช่น หุ้นตกแล้วค่อยซื้อเพิ่ม หรือเมื่อเห็นหุ้นขึ้นแล้วไม่กล้าซื้อ เพราะมัวแต่รีรอสุดท้ายก็ไม่ได้ซื้อ หรือกลายเป็นซื้อที่ราคาสูงตอนสิ้นปีจนได้ ทางที่ดีควรเฉลี่ยการลงทุนให้เท่ากันทุกเดือนดีกว่า มีโอกาสจะได้ต้นทุนเฉลี่ยที่ถูกกว่าการซื้อเป็นก้อนครั้งเดียวด้วย

หากนับตั้งแต่วันนี้ เหลืออีกเพียงไม่กี่วันเท่านั้นอย่าชะล่าใจไป เพราะวันที่ 29 ธันวาคม เป็นวันสุดท้ายของปีที่จะลงทุนแล้วได้รับสิทธิลดหย่อนภาษี เกิดวันนั้นธนาคารคิวยาว หรือเกิดเหตุขัดข้องต่างๆ คุณจะพลาดโอกาสการลงทุนไปอย่างน่าเสียดาย หลังจากศึกษาข้อมูล เลือกกองทุนที่สนใจ ก็เริ่มลงทุนได้ทันที สามารถสอบถามรายละเอียดต่างๆ ได้ที่ https://goo.gl/X2Y9RX