แม้ภาพรวมของเศรษฐกิจดูชะลอตัวตั้งแต่ปีที่ผ่านมา แต่ผลดำเนินการของ ‘กรุงศรี คอนซูมเมอร์’ ในปี 2562 ยังมีการเติบโต โดยมียอดใช้จ่ายผ่านบัตรเครดิต 330,000 ล้านบาท โตขึ้น 10% , ยอดสินเชื่อใหม่ 100,000 ล้านบาท โต 14% , จำนวนบัญชีอนุมัติใหม่รวม 978,000 บัญชี โต 24% และยอดสินเชื่อคงค้างรวม 150,000 ล้านบาท โตขึ้น 11%

ทว่าด้วยปัจจัยลบที่ยังกดดันภาวะเศรษฐกิจอย่างต่อเนื่อง ทั้งในและนอกประเทศ อาทิ ปัญหาภัยแล้ง , การระบาดของไวรัส Covid-19 , การเลิกจ้างแบบฟ้าผ่าของพนักงานประจำและชั่วคราว ฯลฯ รวมไปถึงการเข้ามาของคู่แข่งรายใหม่ คือ Tec company อย่าง Grab , Line , Gojek , Lazada ฯลฯ ที่ต้องการขยายสู่ธุรกิจสินเชื่อ ซึ่งมีข้อได้เปรียบทั้งเทคโนโลยี , ฐานลูกค้าในมือที่มีกว่า 40 ล้านราย , การใช้ Advanced Data Analytic และมีเงินทุนสูง

ฐากร ปิยะพันธ์ ประธานกรรมการ กรุงศรี คอนซูมเมอร์ บอกว่า ทั้งหมด ส่งผลให้อุณหภูมิการแข่งขันในปี 2563 ดุเดือดยิ่งกว่าเดิม และเป็นปีที่ท้าทายมากขึ้น

“เศรษฐกิจปีนี้ เหมือนสภาพอากาศที่มีแต่หมอกควันปกคลุม ดูคลุมเครือ ดังนั้น เราต้องวางแผนและปรับตัวให้ฝ่าหมอกควันเหล่านี้ไปให้ได้”

5 Game Changer กลยุทธ์เพิ่มความแกร่งปี 63

สำหรับกรุงศรี คอนซูมเมอร์ กลยุทธ์ที่จะพาฝ่าหมอกควัน เพื่อเดินต่อไปข้างหน้า จะดำเนินการผ่าน 5 Game Changer ได้แก่

1. การขยายธุรกิจสู่ตลาดใหม่ นั่นก็คือต่างประเทศ เพราะตอนนี้ตลาดในไทยเริ่มอิ่มต้ว โดยที่ผ่านมากรุงศรี คอนซูมเมอร์ ได้เข้าไปรุกธุรกิจในลาวและกัมพูชา ส่วนในปีนี้ จะเน้นไปยังฟิลิปปินส์ , กัมพูชา , เวียดนาม และเมียนมาร์

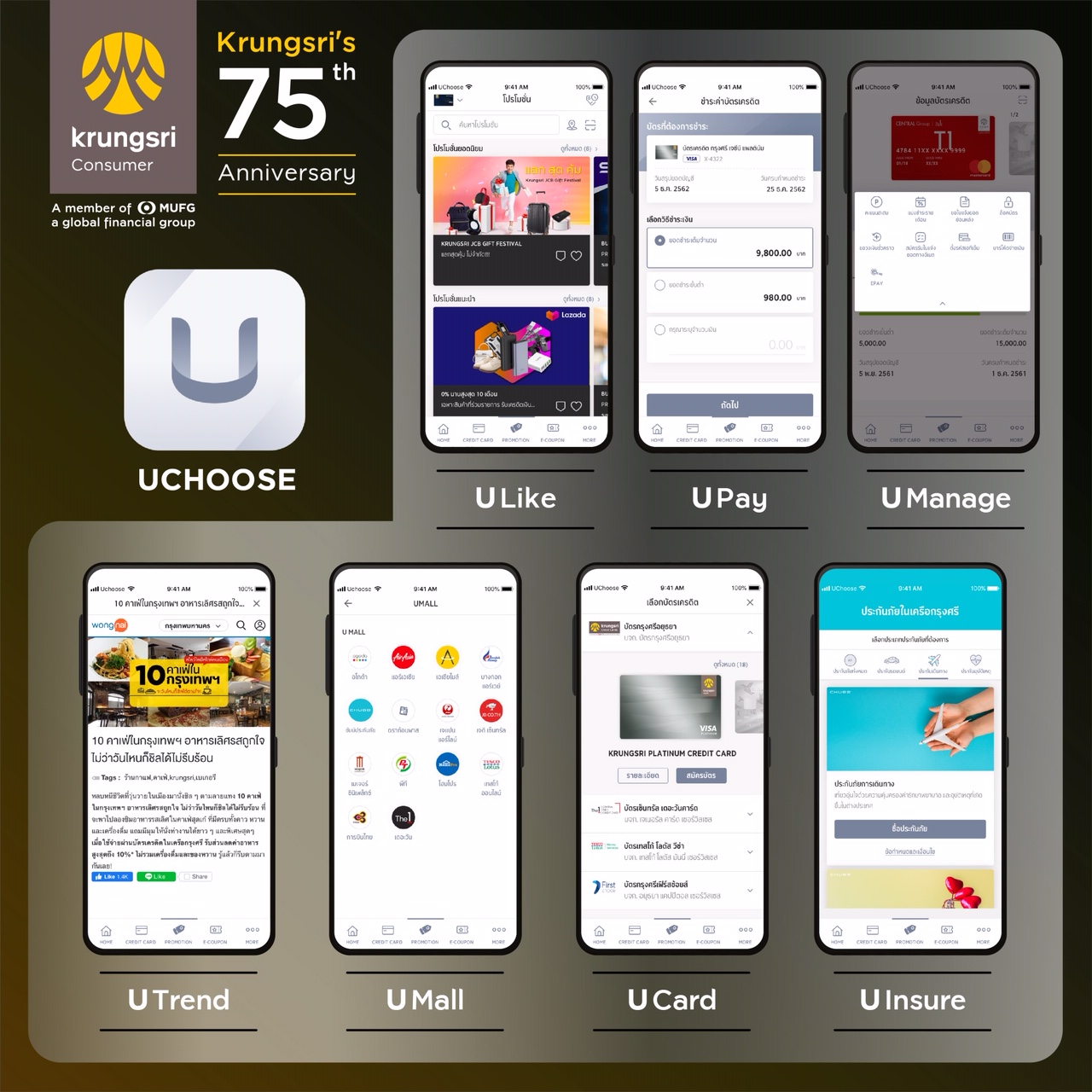

2. ต่อยอดแอปพลิเคชั่น U Choose ทาง ฐากร บอกว่า จากนี้จะพัฒนา U Choose ให้เป็น lifestyle App เพื่อตอบโจทย์ลูกค้าได้เหมาะในทุกช่วงเวลาให้มากขึ้น ด้วยการปรับโฉมและเพิ่มฟีเจอร์เริ่มวันที่ 3 มีนาคม 2563 เช่น U Like การนำเสนอโปรโมชั่นและสิทธิพิเสษในรูปแบบ Personalized offer , U Pay การทำธุรกรรมทางการเงินได้ในเครือของกรุงศรี และธนาคารอื่น ๆ เป็นต้น โดยตั้งเป้าเพิ่มยอดดาวน์โหลดและลงทะเบียนของ U Choose จากปีที่ผ่านมาอยู่ที่ 4.8 ล้านราย เป็น 6 ล้านราย ภายในสิ้นปีนี้

3. Data Monetization การนำข้อมูลลูกค้าที่มีอยู่มหาศาลมาสร้างให้เกิดประโยชน์ ซึ่งเรื่องนี้ ถือเป็นข้อได้เปรียบทางธุรกิจ เพราะนอกเหนือจากข้อมูลพื้นฐานทั่วไป อย่าง อายุ เพศ อาชีพ ฯลฯ บัตรเครดิตจะมีข้อมูลเกี่ยวกับพฤติกรรมลูกค้า อาทิ การใช้จ่าย , ไลฟ์สไตล์ , ความชื่นชอบ เป็นต้น โดยจะนำข้อมูลดังกล่าวมามาใช้เพื่อให้สามารถนำเสนอบริการที่ดี และประเมินความเสี่ยงคาดการณ์หนี้เสียจากการใช้จ่าย รวมไปถึงการนำเสนอโปรโมชันและต่อยอดการขายให้ตรงกับพฤติกรรมของผู้บริโภคทั้งบน App UChoose และ Social Media

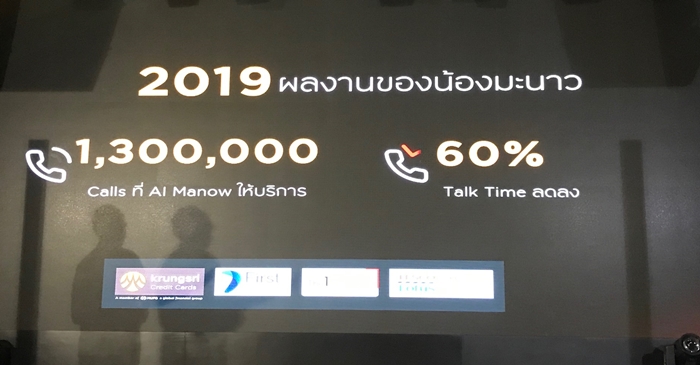

4. Artificial intelligence หรือAI การสร้างจุดเปลี่ยนในเรื่องนี้ A.I. Manow (มะนาว) ถือเป็นเครื่องมือสำคัญ โดยปีที่ผ่านมา A.I. Manow ให้บริการลูกค้าไปเเล้ว 1.3 ล้านครั้ง ช่วยลดระยะเวลาคุยลงได้ 60% สามารถตอบคำถามลูกค้าได้เองโดยไม่ต้องโอนสายไปให้เจ้าหน้าที่ถึง 22% นำลูกค้าไปทำธุรกรรมที่ระบบอัตโนมัติ (IVR) ได้ถูกต้อง 25%

มาปีนี้ A.I. Manow จะมีการเพิ่มในส่วนของบริการ personal assistance หรือ ผู้ช่วยส่วนตัว ให้สามารถโทรศัพท์หาลูกค้า เพื่อเสนอบริการต่าง ๆ ตามความต้องการของลูกค้า ไม่ว่าจะเป็นการเพิ่มวงเงิน , เตือนการชำระเงิน , จองตั๋วการเดินทางและตั๋วหนัง เป็นต้น อีกทั้งยังเตรียมนำ A.I. Manow ไปใช้กับระบบ Call Center ของธนาคารกรุงศรีด้วย

นอกจากนี้ เตรียมต่อยอดบริการ Face Payment การชำระเงินด้วยการจดจำใบหน้า ที่จะเริ่มทดสอบในไตรมาส 3 ของปีนี้ เบื้องต้นจะเป็นการทำกับพาร์ทเนอร์บางราย เช่น โฮมโปร ก่อน

5. Krungsri Unicorn Startup Studio โครงการปั้น Internal Startup ที่เน้นพัฒนาไอเดียจากพนักงาน เพื่อนำเสนอธุรกิจหรือบริการต่าง ๆ ให้กับตลาดและลูกค้า โดยเบื้องต้นวางงบไว้ 20 ล้านบาท สำหรับคัดเลือก 8 ทีม ๆ ละ 3 คน ซึ่งเมื่อคัดเลือกทีมทั้ง 8 ทีมที่เข้าร่วมโครงการได้แล้ว ก็จะเริ่มพัฒนาโปรเจ็ค แบ่งเป็น 3 ช่วง คือ

Pony ช่วง 4 เดือนเเรก ในการนำเสนอไอเดีย หากผ่านการคัดเลือก จะเข้าสู่ช่วง Centaur ใน 8-12 เดือนต่อมา สำหรับพัฒนาเป็นโปรดักท์หรือบริการ และโมเดลธุรกิจ และมีการนำไปขายงานจริง สุดท้าย Unicorn การนำสิ่งที่พัฒนาไปสร้างเป็นธุรกิจ ทั้งการตั้งบริษัทขึ้นมาใหม่ ในรูปแบบของ Entrepreneur หรืออาจแยกไปเป็นหน่วยธุรกิจใหม่ภายในกรุงศรี คอนซูมเมอร์

ด้วย 5 Game Changer ที่ให้ความสำคัญในปี 2563 จะทำให้กรุงศรี คอนซูมเมอร์มีบัญชีอนุมัติใหม่ 890,000 บัญชี ลดลง 10% เมื่อเทียบกับปีก่อน เนื่องจากทางบริษัทเป็นไปตามนโยบายเรื่องการปรับเกณฑ์การอนุมัติสินเชื่อและบัตรเครดิตที่เข้มงวดขึ้น โดยดูจากสัดส่วนหนี้ต้องไม่เกิน 70 % ของรายได้

นอกจากนี้ยังตั้งเป้าว่า จะมียอดใช้จ่ายผ่านบัตรเครดิต 355,000 ล้านบาท เพิ่มขึ้น 8% มียอดสินเชื่อบุคคลใหม่ 110,000 ล้านบาท เพิ่มขึ้น 11% และยอดสินเชื่อคงค้าง 159,000 ล้านบาท เพิ่มขึ้น 6%