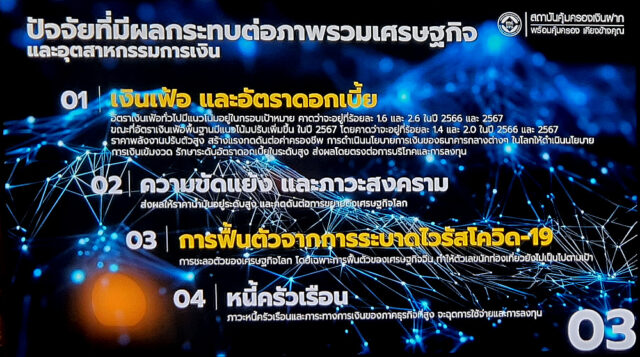

จากสภาพเศรษฐกิจในปัจจุบันที่ส่งผลให้ค่าครองชีพสูงขึ้น โดยปัจจัยหลักคือเรื่องของค่าเงินเฟ้อและสถานการณ์สงครามที่ส่งผลให้ต้นทุนต่างๆ ปรับตัวสูงขึ้น โดยเฉพาะค่าพลังงาน ประกอบกับตัวเลขหนี้สินครัวเรือนที่ศูนย์พยากรณ์เศรษฐกิจและธุรกิจคาดว่าจะขยายตัวเพิ่มขึ้น 11.5% หรือคิดเป็นมูลค่า 559,408 บาทต่อครัวเรือน โดยแบ่งเป็นหนี้ในระบบ 80.2% และหนี้นอกระบบ 19.8%

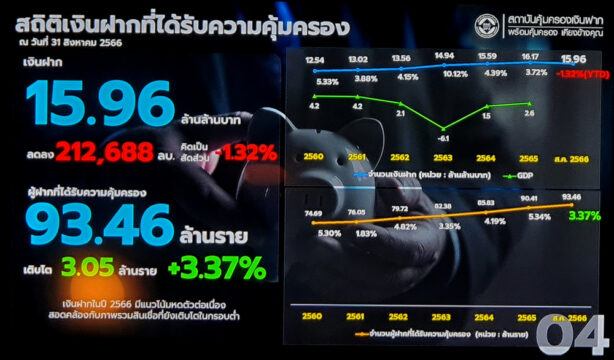

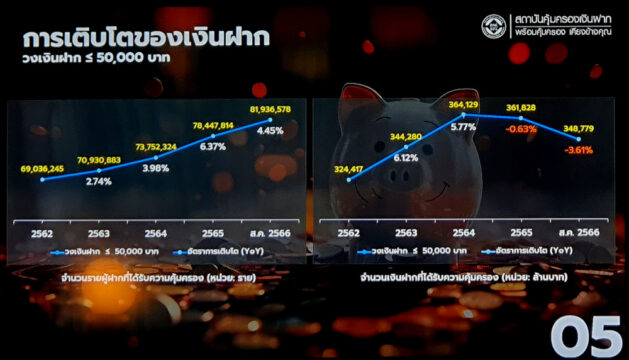

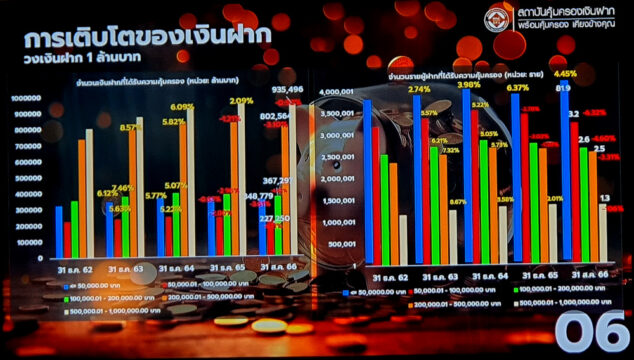

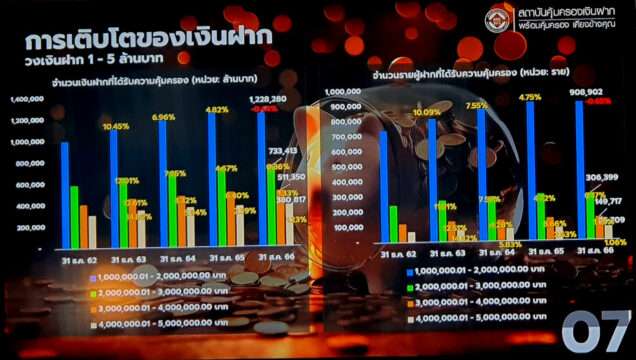

สอดรับกับ สถาบันคุ้มครองเงินฝาก (สคฝ.) ที่ระบุว่า ผู้ฝากเงินจำนวนไม่เกิน 50,000 บาท แม้จะมีการเพิ่มขึ้นต่อเนื่องทุกปี แต่จำนวนเงินฝากกลับปรับตัวลดลง โดยในปี 2565 มีจำนวนเงินฝากลดลงถึง -0.63% และข้อมูลในเดือนสิงหาคม 2566 ชี้ว่า จำนวนเงินฝากโดยรวมลดลงต่ำถึง -3.61% ขณะที่ผู้ที่มีเงินฝากตั้งแต่ 50,000 บาทขึ้นไปแต่ไม่เกิน 1 ล้านบาทก็มีอัตราลดลงเช่นกัน นอกจากนี้กลุ่มผู้ฝากเงินรายใหญ่จำนวนเงินฝากก็มีแนวโน้มลดลง โดยเป็นการลดลงต่ำสุดในรอบ 10 ปี

เงินฝากลดลงสะท้อนเศรษฐกิจ

ทั้งหมดเป็นผลมาจากค่าครองชีพที่สูงขึ้นจากภาวะอัตราเงินเฟ้อและภาวะสงครามที่ยืดเยื้อ ประกอบกับการชะลอตัวของเศรษฐกิจโลก ส่งผลให้ราคาพลังงานปรับตัวสูงขึ้น ที่สำคัญนโยบายการเงินทั่วโลกยังคงรักษาอัตราดอกเบี้ยในระดับสูง ส่งผลกระทบโดยตรงต่อการลงทุนและบริโภค โดยในเดือนสิงหาคม 2566 มีจำนวนเงินฝากที่ได้รับความคุ้มครองลดลง 1.32% หรือลดลงจากปี 2565 จำนวน 212,688 ล้านบาท

ส่วนหนึ่งที่เงินฝากลดลงเป็นผลมาจาก ผู้ฝากเงินรายใหญ่หรือผู้ที่เงินฝากจำนวนมาก มองหาการลงทุนอื่นที่ได้รับผลตอบแทนสูงกว่าการฝากเงิน เช่น การลงทุนในทองคำที่ราคาปรับตัวสูงขึ้น การฝากบัญชีในรูปของสกุลดอลลาร์สหรัฐฯ ที่ให้อัตราดอกเบี้ยมากกว่า 5% การลงทุนในตลาดทุนต่างประเทศ ขณะที่ผู้ฝากเงินรายย่อยจะเน้นนำเงินไปใช้ในชีวิตประจำวัน

หนึ่งในสาเหตุนั้นยังเป็นผลมาจากการลงทุนเพื่อปรับธุรกิจให้เตรียมรับการท่องเที่ยว หลังสถานการณ์โรคระบาดคลี่คลาย แต่สถานการณ์ท่องเที่ยวกลับไม่เป็นตามคาด ส่งผลให้ยังไม่มีรายได้กลับเข้ามาชดเชยเงินที่ลงทุนไปได้เต็มที่ แต่ก็ส่งผลดีในแง่ของการส่งออก โดยเฉพาะสินค้าเกษตรที่กำลังมีความต้องการสูงทั่วโลก

เมื่อพิจารณาถึงโอกาสที่เงินฝากจะกหลับเข้าสู่ภาวะปกติ ทาง สคฝ.คาดว่าปีหน้า GDP จะเติบโตเนื่องจากมีการคาดการณ์ว่าเศรษฐกิจของไทยจะกลับมาเติบโตอีกครั้ง ซึ่งจะส่งผลให้รายได้ของประชากรเพิ่มขึ้นและมีส่วนช่วยปรับสัดส่วนหนี้สินครัวเรือนให้ลดลงได้ ทั้งนี้เมื่อมองลึกถึงปัจจัยบวกพบว่า ราคาสินค้าของไทยส่วนใหญ่ยังไม่ปรับตัวสูงเมื่อเทียบกับประเทศเพื่อนบ้าน หรือในยุโรปและสหรัฐฯ

ทั้งนี้ แม้จะมีการคาดการณ์ว่าเศรษฐกิจจะดีขึ้น แต่ สคฝ.ยังเตือนผู้บริโภคให้หันมาออกเงินมากขึ้น และลดการใช้จ่ายฟุ่มเฟือย โดยเฉพาะการใช้จ่ายผ่านรูปแบบ BNPL (Buy Now Pay Later) ที่อาจส่งเสริมให้เกิดการสร้างหนี้สินระยะยาว ซึ่งหากเป็นการสร้างหนี้เพื่อก่อให้เกิดรายได้ยังคงสามารถทำได้ แต่ควรงดการสร้างหนี้ที่ใช้มาแล้วหมดไป

เดินหน้าสร้างความรู้ด้านการเงิน

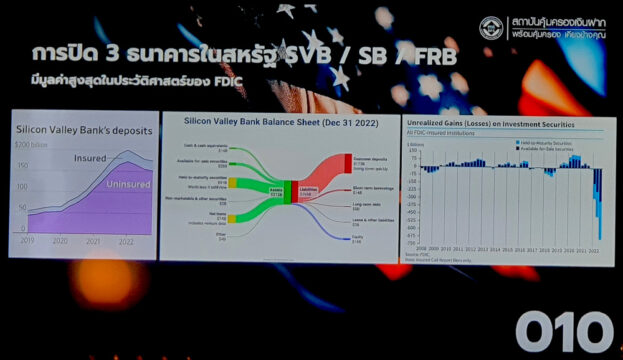

นอกจากนี้ สคฝ.ยังเร่งเดินหน้าขับเคลื่อนแผนยุทธศาสตร์ระยะที่ 4 (พ.ศ. 2566 – 2570) ทั้งการถอดบทเรียนการแก้ไขปัญหาสถาบันการเงินในต่างประเทศ เพื่อใช้เป็นกรณีศึกษาให้เกิดความเข้าใจถึงการบริหารจัดการและแนวทางในการกอบกู้สถานการณ์เหตุการณ์วิกฤตสถาบันการเงิน นอกจากนี้สคฝ. ยังคงตอกย้ำวิสัยทัศน์การเป็นองค์กรคุ้มครองเงินฝากที่น่าเชื่อถือและทันสมัย พร้อมสร้างความเชื่อมั่นให้ประชาชนและผู้ฝากเงิน โดยมุ่งเน้นการพัฒนาประสิทธิภาพด้านการจ่ายเงินคุ้มครองและชำระบัญชี

รวมถึงสนับสนุนการเสริมสร้างสุขภาวะทางการเงินที่ดีให้กับประชาชน ด้วยความรู้ทางการเงินเกี่ยวกับการคุ้มครองเงินฝาก และรองรับการจัดตั้งสถาบันการเงินในรูปแบบธนาคารไร้สาขา (Virtual Bank) ที่จะเกิดขึ้นในอนาคต โดยมีเป้าประสงค์หลักเพื่อให้ผู้ฝากและประชาชนมั่นใจในสถาบันการเงินที่ผู้ฝากใช้บริการและเชื่อมั่นในระบบสถาบันการเงินของประเทศ

โดยมุ่งเน้นเรื่องการเสริมสร้างทักษะทางการเงินให้กับผู้ฝากและประชาชนผ่านการทำกิจกรรมต่างๆ อย่างต่อเนื่องเพื่อเจาะกลุ่มเป้าหมายนักเรียน นักศึกษา รวมถึงการผลิตบอร์ดเกม “Cash Up” สื่อการเรียนรู้ที่ให้ทั้งสาระและความบันเทิง ซึ่งจะช่วยนำพาความรู้ทางการเงินและการคุ้มครองเงินฝากให้สามารถเข้าถึงผู้ฝากและประชาชนได้ง่ายขึ้น