การเข้ามาของ Alibaba ในภูมิภาคเอเชียตะวันออกเฉียงใต้ได้กลายเป็นสิ่งที่พิสูจน์โดยสังคมแล้วว่าพวกเขากำลังว่าแผนการใหญ่อยู่ และในปี 2561 ที่จะถึงนี้ แผนของ Alibaba จะนำความอุดมสมบูรณ์มาสู่อุตสาหกรรมอีคอมเมิร์ซในภูมิภาคนี้

“เรามองว่าดีลระหว่าง Alibaba และ Lazada เป็นเพียงจุดเริ่มต้นที่จะกระตุ้นวัฏจักรทั้งหมด โดยดีลนี้จะดึงดูดทั้งการลงทุนระดับโลกและนักลงทุนที่เล็งเห็นว่าภูมิภาคนี้เป็นตลาดที่ดีสำหรับการเริ่มต้นการทำธุรกิจ” นายสเตฟาน จุง ผู้ร่วมก่อตั้ง Venturra Capital ในการให้สัมภาษณ์กับ Tech in Asia

หากปีนี้คือการเฉลิมฉลองที่ยิ่งใหญ่ ปี 2561 จะกลายเป็นปีที่แห่งการคิดบัญชีที่อาจไม่สู้ดีนัก

ถึงแม้ว่าปี 2561 จะยังมาไม่ถึง แต่เราได้เห็นผู้เล่นหลายรายที่ได้รับความบาดเจ็บจากตลาดที่อุตสาหกรรมอีคอมเมิร์ซมีความหวังมากที่สุดในโลก

Alibaba เพิ่มเงินลงทุนให้แก่ Lazada หนึ่งเท่าตัว ด้วยการซื้อหุ้นเพิ่มจาก 51% เป็น 83% พร้อมลงทุนกับ Tokopedia ซึ่งเป็นคู่แข่งคนสำคัญของ Lazada ที่ประเทศอินโดนีเซียเพีื่อผูกขาดตลาดนี้ไว้เพียงเจ้าเดียว

เราก็ได้เห็นกลยุทธ์จากฝั่งของ Tencent เช่นเดียวกัน จากการลงทุนในบริษัทอย่าง Sea, Go-Jek Traveloka, Pomelo Fashion และ Tiki.vn ไม่ว่าจะเป็นการลงทุนผ่าน JD หรือเป็นการลงทุนโดยตรงก็ตาม

ทั้งนี้ ยังมีความสนใจจากประเทศสหรัฐอเมริกา เช่น บริษัท KKR ที่ลงทุน $65 ล้านเหรียญในผู้ให้บริการอีคอมเมิร์ซอย่างบริษัท aCommerce ผ่านบริษัทลูกอย่าง Emerald Media เพื่อเลียนแบบความสำเร็จของ Baozun ใน “TP” (Tmall Partner) ของประเทศจีน

แต่การแข่งขันจะยังไม่หยุดเพียงเท่านี้

ข้อดีของการรวมตัวกัน ทั้งด้านความแข็งแกร่งและด้านของมาร์เก็ตเพลส จะช่วยผลักดันให้แบรนด์ก้าวข้ามข้อจำกัดและเข้าสู่สนามแข่งใหม่ เช่น สินค้าตราห้าง (Label brand) และการจัดจำหน่ายสินค้าทางออฟไลน์ หากแบรนด์ยังคงรู้สึกจนมุมเมื่อต้องเผชิญหน้ากับสถานการณ์ในลักษณะที่ไม่ว่าจะทำวิธีไหนก็มีปัญหาอยู่ดี

สำหรับผู้เล่นที่สามารถรอดปี 2561มาได้ พวกเขามีความจำเป็นที่จะต้องค้นหาตลาดเฉพาะกลุ่ม (Niche) ของตนให้ได้ ไม่ว่าจะอยู่ในอุตสาหกรรมแฟชั่นหรือของแต่งบ้าน เพราะตลาดในปัจจุบันเหลือพื้นที่ให้แก่ผู้เล่นในสินค้ากลุ่มนี้ไม่มากแล้ว และแบรนด์ที่เหลืออาจจะพิจารณาเลือกทางลัดที่เสี่ยงกว่า อย่างหาเงินลงทุนผ่าน Initial Coin Offering หรือ ICOs

เราจะมีผู้ชนะคนใหม่ในปี 2561 ซึ่งไม่ใช่ Alibaba หรือบริษัทท้องถิ่น แต่เป็น Tencent ที่จะมาเป็นผู้ชนะในอุตสาหกรรมการชำระเงินทางมือถือของภูมิภาคเอเชียตะวันออกเฉียงใต้

ซึ่งตอนนี้อาจจะไม่สายเกินไปที่เราจะเริ่มเรียนภาษาจีนกัน

อีคอมเมิร์ซในภูมิภาคเอเชียตะวันออกเฉียงใต้จะถูกแบ่งระหว่าง Alibaba และ Tencent โดยบริษัทท้องถิ่นจะต้องเลือกข้าง

ภูมิภาคเอเชียตะวันออกเฉียงใต้มีส่วนคล้ายกับประเทศจีนเมื่อ 10 ปีที่แล้ว ในแง่ที่ว่า ภูมิภาคนี้ได้กลายเป็นเหมือนเหมืองแร่สำหรับบริษัทอินเตอร์เน็ตจากประเทศจีนที่กำลังมองหาหนทางในการขยายธุรกิจออกนอกแผ่นดินใหญ่ โดยเริ่มจาก Alibaba ที่เข้าซื้อ Lazada ในปีที่แล้ว ก่อให้เกิดการแข่งขันระหว่างเบอร์หนีึ่งและเบอร์สองของประเทศจีนในภูมิภาคนี้ และส่งผลให้บริษัทท้องถิ่นต้องเลือกข้าง

Alibaba ยังสนับสนุนเงินทุนหลักให้แก่ Tokopedia ในปี 2560 และจำนวนเงินลงทุนกว่า 1.1 พันล้านเหรียญแสดงให้เห็นว่า Alibaba ยังคงมุ่งมั่นที่จะพนันในอุตสาหกรรมอีคอมเมิร์ซ โดยในอนาคต Alibaba หวังที่จะทำให้ Lazada และ Tokopedia เป็น Tmall และ Taobao ของภูมิภาคเอเชียตะวันออกเฉียงใต้ให้ได้

ในขณะเดียวกัน Tencent ก็พยายามที่จะนำกลยุทธ์แบบสามทาง (Three-prong formula) มาใช้กับอุตสาหกรรมเกม มือถือและการชำระเงิน ซึ่งเป็นกลยุทธ์ที่ทำให้ Tencent เอาชนะ Alibaba ในประเทศจีนมาแล้ว

โดยขั้นตอนแรกของกลยุทธ์นี้คือการเข้าเป็นผู้ถือหุ้นรายใหญ่ที่สุดของบริษัท Sea หรือ Garena ที่เป็นผู้นำอุตสาหกรรมเกม ดูแล Shopee ซึ่งเป็นมาร์เก็ตเพลสทางมือถือ และลงทุนใน Go-Jek เพื่อทำให้ Go-Jek กลายเป็น ‘super app’ เหมือนกับ WeChat และ WeChat Pay

ซึ่งอาจจะเป็นที่เข้าใจได้เพราะ WeChat Pay ตอนนี้มีส่วนแบ่งทางการตลาดอยู่ที่ 40% ในประเทศจีน ขึ้นจากปี 2559 มา 11% และ AliPay อยู่ที่ 54%

“ผมไม่ทราบว่ามีการแบ่งพิ้นที่ของสินทรัพย์แบบนี้ด้วย แต่ถ้ามี ผมว่า Tencent กำลังตามเราอยู่ พวกเขาเห็นว่าเรากำลังอยู่ในตำแหน่งที่ดี และพวกเขาก็ดูเหมือนกำลังเล่นเกมไล่จับอยู่ ดังนั้นสิ่งที่เราต้องทำก็คือทำงานกับนักธุรกิจท้องถิ่น เพราะว่าเราอยู่ในตำแหน่งที่เหมาะสมในขณะนี้” นายโจอี้ ไท รองประธานบริษัท Alibaba ในการให้สัมภาษณ์กับ Bloomberg.

ราคาหุ้นของ Tencent และ Alibaba ต่างเพิ่มขึ้นตลอดระยะเวลา 7 ปีที่ผ่านมา เมื่อเทียบกับการเคลือนไหวของ Amazon และ NASDAQ

ที่มา: Yahoo Finance (ธันวาคม 2560)

ด้วยการประเมินมูลค่าของทั้ง Tencent และ Alibaba ที่สูงที่สุดเท่าที่เคยมีมา เรามองว่าแนวโน้มนี้จะยังคงเกิดขึ้นต่อเนื่องตลอดปี 2561 พร้อมทั้งสองบริษัทจะเข้าลงทุนในบริษัทอีคอมเมิร์ซท้องถิ่นเพิ่มขึ้น

Amazon กำลังเผชิญหน้ากับการเติบโตที่ช้าลง พร้อมเตรียมเข้าซื้อบริษัทเพื่อหาทางลัดให้แก่การขยายตัวในภูมิภาคที่กำลังโต

การเข้ามาสู่ “ภูมิภาคเอเชียตะวันออกเฉียงใต้” ของ Amazon ถือว่าเป็นเรื่องที่น่าประหลาดใจและไม่ประหลาดใจในเวลาเดียวกัน

ไม่ได้เป็นเรื่องที่น่าประหลาดใจเพราะว่าข่าวการให้บริการของ Amazon ที่ประเทศสิงคโปร์ได้ถูกเผยแพร่โดยสื่อมาก่อนที่ Amazon Prime จะเปิดตัวอย่างเป็นทางการในเดือนกรกฎาคม 2560 เสียอีก

แต่กลับเป็นเรื่องที่น่าประหลาดใจที่ว่าความสำเร็จของ Amazon ในภูมิภาคนี้สิ้นสุดลงก่อนที่ธุรกิจของ Amazon จะเริ่มต้นด้วยซ้ำ

การที่ Amazon เปิดตัวธุรกิจท้องถิ่นที่ประเทศสิงคโปร์อย่างเต็มรูปแบบเป็นการตัดสินใจที่ไม่ค่อยสมเหตุสมผลเท่าไร เพราะชาวสิงคโปร์ได้ทำการใช้จ่ายผ่าน Amazon มานานแล้ว เพราะสิงคโปร์เป็นประเทศที่มีภาษีนำเข้าต่ำและมีระบบขนส่งที่มีประสิทธิภาพ ซึ่งเหมาะสมต่อการใช้จ่ายข้ามประเทศ

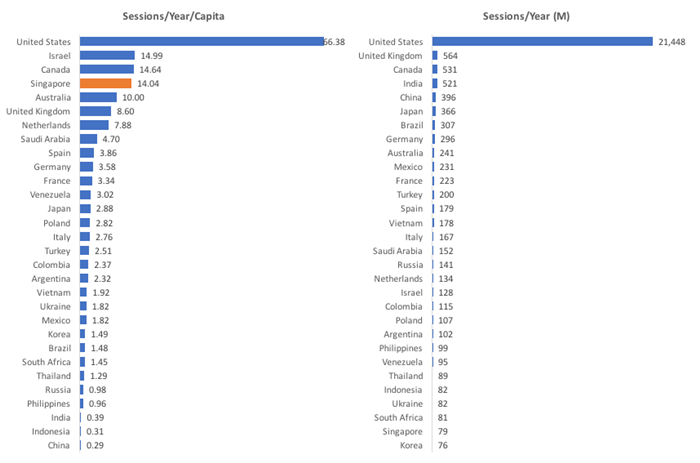

สิงคโปร์ถูกจัดให้อยู่ในตำแหน่งที่ 29 ในจำนวนครั้งที่เข้าเว็บไซต์ Amazon.com ต่อปี แต่เมื่อเทียบกับจำนวนประชากรแล้ว ประเทศสิงคโปร์ถูกจัดให้อยู่สูงถึงอันดับที่ 4 ด้วยจำนวน session ที่เข้าเยี่ยมชมเว็บไซต์เฉลี่ยอยู่ที่ 14.04 ครั้งต่อปีต่อคน สิงคโปร์จึงอยู่ในอันดับที่สูงที่สุดเมื่อเทียบกับประเทศอื่นในภูมิภาคเอเชีย

คนสิงคโปร์ใช้จ่ายบนเว็บไซต์ของ Amazon อยู่แล้ว โดยที่ไม่จำเป็นต้องมีบริษัทตั้งในประเทศสิงคโปร์ ประเทศสิงคโปร์อยู่ในอันดับที่ 29 ในแง่ของจำนวนครั้งของคนที่เข้า Amazon.com แต่เป็นอันดับที่ 4 เมื่อเทียบกับจำนวนประชากรและเป็นที่หนึ่งในภูมิภาคเอเชีย

ที่มา SimilarWeb, World Bank

การเปิดตัวของ Amazon Prime ที่ประเทศสิงคโปร์เมื่อต้นเดือนที่ผ่านมาทำให้ความเป็นไปได้ที่ Amazon จะมีบริการนอกเหนือจาก Amazon Prime Now ลดน้อยลง ทั้งนี้ Amazon ยังได้ยกเลิกบริการส่งสินค้าฟรีสำหรับรายการสั่งซื้อที่มากกว่า 125 เหรียญสำหรับประเทศสิงคโปร์และเปลี่ยนมาเป็นการให้บริการส่งสินค้าฟรีทั่วโลกและสิทธิประโยชน์อื่นๆสำหรับรายการสั่งซื้อที่มีมูลค่ามากกว่า 45 เหรียญบนเว็บไซต์ของ Amazon ในประเทศสหรัฐอเมริกา ด้วยข้อจำกัดของค่าสมาชิกที่ต้องจ่ายราคา 6.70 เหรียญต่อเดือน

ตั้งแต่การเปิดให้บริการของ Amazon Prime Now ที่ประเทศสิงคโปร์ เราก็ไม่ได้ยินข่าวอะไรเกี่ยวกับการขยายธุรกิจของ Amazon ในภูมิภาคเอเชียตะวันออกเฉียงใต้อีกเลย โดยเฉพาะในประเทศอินโดนีเซียและประเทศไทย ซึ่งเป็นตลาดที่ Alibaba และ Tencent ครองอยู่ในปัจจุบัน

ในขณะที่เวลาสำหรับการเข้ามาเปิดธุรกิจอย่างเต็มรูปแบบในภูมิภาคเอเชียตะวันออกเฉียงใต้เหลือน้อยเต็มที ประกอบกับการซื้อขายหุ้นที่สูงที่สุดในประวัติการและความล้มเหลวในประเทศจีนที่เกิดขึ้นเมื่อไม่นานมานี้ เราหวังว่า Amazon จะพยายามอีกครั้งในการลงทุนครั้งใหญ่ในปี 2561 เพื่อเร่งการขยายธุรกิจในภูมิภาคนี้

Offline is the new online: บริษัทอีคอมเมิร์ซจะเปิดร้านค้าออฟไลน์เพื่อชดเชยต้นทุนในการสร้างลูกค้า (Customer Acquisition Costs) พัฒนาระบบขนส่งสินค้า และเร่งการเติบโตของธุรกิจ

ในขณะที่ผู้ค้าปลีกรายใหญ่อย่าง เซ็นทรัล และ Matahari ของประเทศอินโดนีเซียกำลังหาทางนำธุรกิจแบบ Traditional (ดั้งเดิม) เข้าสู่โลกออนไลน์ เราคาดว่าผู้เล่นอีคอมเมิร์ซที่ให้บริการบนโลกออนไลน์อย่างเดียว (online pure-play ecommerce) จะก้าวออกจากโลกออนไลน์สู่โลกออนไลน์ตั้งแต่ปี 2561

ประกอบกับช่องทางการสร้างลูกค้าอย่าง Google และ Facebook กำลังเผชิญหน้ากับสภาวะอิ่มตัวและผลลัพธ์ที่ถดถอยลง ผู้เล่นอีคอมเมิร์ซอย่าง Pomelo และ Lazada กำลังมองหาช่องทางออฟไลน์เพื่อเข้าถึงกลุ่มลูกค้าใหม่มากขึ้น

โดย Pomelo ที่เริ่มลองสนามออฟไลน์ด้วย pop-up store เมื่อหลายปีที่ผ่านมา แต่หลังจากที่ได้เงินลงทุนระดับ Series B มูลค่า 19 ล้านเหรียญเมื่อไม่นานมานี้ ได้เปิดร้าน pop-up store ที่ใหญ่ที่สุดที่ Siam Center

“ในอุตสาหกรรมแฟชั่น อุปสรรคหลักๆของการใช้จ่ายยังคงเป็นความต้องการที่จะลองสินค้าและความยากลำบากในการคืนสินค้าอยู่ ซึ่งการมีร้านค้าออฟไลน์จะเข้ามาแก้ปัญหานี้ได้อย่างดี นอกจากนี้ จำนวนลูกค้าที่มาร้านออฟไลน์ บวกกับข้อมูลจากลูกค้าทางออนไลน์ จะช่วยส่งเสริมยอดขายและประสิทธิภาพของการปฏิบัติการออฟไลน์ ดังนั้น การผสมออนไลน์และออฟไลน์เข้าไว้ด้วยกันคือกลยุทธ์ที่เหมาะสมในการผลักดันอุตสาหกรรมแฟชั่นค้าปลีกให้ก้าวหน้า” นายเดวิด โจว ผู้ร่วมก่อตั้งและ CEO ของ Pomelo Fashion

Love Bonito เป็นอีกหนึ่งแบรนด์เสื้อผ้าออนไลน์จากประเทศสิงคโปร์ที่เปิดตัวร้าน flagship store บนถนนออชาร์ด หลังจากที่ขายเสื้อผ้าออนไลน์อย่างเดียวมาเป็นเวลา 7 ปี

Lazada ในทางกลับกัน อาจจะตามรอยเท้าของบริษัทแม่อย่าง Alibaba ในประเทศจีนที่ได้เปิดตัวซุปเปอร์มาร์เก็ต Hema supermarkets ที่ปักกิ่งและเซี่ยงไฮ้ ซึ่ง CEO ของ Lazada นายแมกซ์ บิตเนอร์ เผยเป็นนัยถึงความเป็นไปได้ของร้านค้า Lazada ที่จะเปิดที่ประเทศอินโดนีเซียในงานประชุมเมื่อต้นปี

นอกเหนือจากการขับเคลื่อนประสบการณ์ของแบรนด์และการสร้างลูกค้าแล้ว ร้านค้าออฟไลน์เหล่านี้ยังทำหน้าที่เป็นเหมือนคลังสินค้า ที่มาชดเชยระบบการขนส่งที่ขาดแคลนในภูมิภาคเอเชียตะวันออกเฉียงใต้

โดยร้าน pop-up store ของ Pomelo ที่ Siam Center ได้นำระบบ click-and-collect หรือซื้อออนไลน์และรับสินค้าหน้าร้านมาใช้ เพื่อให้ลูกค้าสามารถสั่งซื้อทางช่องทางออนไลน์ ลองสินค้าที่หน้าร้านก่อนการตัดสินใจว่าจะซื้อหรือคืนสินค้าเหล่านั้น

ก่อนความสำเร็จของ Alibaba ในปัจจุบัน Alibaba ในประเทศจีนมีอัตราการเติบโตมากกว่า 50% เมื่อเทียบปีต่อปี (YoY) ตลอดระยะสิบปีที่ผ่านมา แต่ในขณะที่การเติบโตของอุตสาหกรรมอีคอมเมิร์ซในประเทศจีนช้าลง Alibabaได้ริเริ่มแคมเปญและกลยุทธ์อย่าง 11.11, ‘New Retail’ ที่มีร้าน pop-up stores ทั่วประเทศจีน พร้อมการขยายตลาดเพื่อเพิ่มยอดขายในภูมิภาคเอเชียตะวันออกเฉียงใต้

ถึงแม้จะมีการคาดการณ์ว่าภูมิภาคเอเชียตะวันออกเฉียงใต้จะเป็น the next big thing สำหรับอุตสาหกรรมอีคอมเมิร์ซ แต่อีคอมเมิร์ซในภูมิภาคนี้มีส่วนแบ่งเพียงแค่ 1-2% ของมูลค่ารวมของอุตสาหกรรมการค้าปลีกเท่านั้น และถ้าบริษัทอย่าง Lazadaและ Shopee หาทางที่จะโตในภูมิภาคนี้ การก้าวสู่โลกออฟไลน์จะเป็นตัวเลือกที่น่าสนใจที่สุด

อีคอมเมิร์ซสตาร์ทอัพหน้าใหม่จะใช้ ICOs ในการหาเงินลงทุนเพื่อสู้กับผู้เล่นรายใหญ่

เนื่องจากภูมิภาคเอเชียตะวันออกเฉียงใต้ได้ถูกแบ่งระหว่างผู้เล่นรายใหญ่อย่าง Alibaba และ Tencent

อีคอมเมิร์ซสตาร์ทอัพรายย่อยจึงเริ่มมองหาวิธีอื่นที่จะหารายได้ให้แก่ตนเอง

กระแส Initial Coin Offerings (ICOs) ซีึ่งเป็นอีกหนึ่งวิธีหาเงินลงทุน ได้กลายมาเป็นที่นิยม โดยเริ่มจาก Omise ฟินเทคสตาร์ทอัพในประเทศไทย ที่เพิ่งได้รับเงินลงทุนมูลค่า 25 ล้านเหรียญภายในเวลาไม่กี่ชั่วโมง เพื่อนำไปพัฒนาระบบการชำระเงิน

ด้วยการคาดการณ์เบื้องต้นที่ว่า Amazon กำลังจะเข้าสู่วงการเงินดิจิทัลหรือ cryptocurrency ภูมิภาคเราจึงเตรียมความพร้อมสำหรับ ICO ของอุตสาหกรรมอีคอมเมิร์ซ โดยสตาร์ทอัพที่ชื่อว่า HAMSTER ได้ขาย HMT token เพื่อพัฒนาเครือข่ายมาร์เก็ตเพลสที่อ้างว่าไม่มีค่าธรรมเนียมและนายหน้าแล้วด้วย

อีคอมเมิร์ซแพลตฟอร์มล้ำสมัยที่ได้เงินทุนจาก ICOs หรือแค่การฉ้อโกง?

เราสามารถคาดหวังไว้ได้เลยว่าอีคอมเมิร์ซสตาร์ทอัพจะใช้ ICOs เพื่อหาเงินทุนในการสร้างลูกค้า การพัฒนาผลิตภัณฑ์ใหม่และเป็นเงินทุนสำหรับสินค้า หรือจนกว่าฟองสบู่จะแตก…

2561 จะเป็นคลื่นลูกสุดท้ายแห่งการรวมตัวกันของอีคอมเมิร์ซ เมื่อผู้เล่นท้องถิ่นปรับตัวให้เข้ากับ New World Order

เราได้แบ่งปันเรื่องราวของความสูญเสียและการรวมตัวกันในช่วงสงครามเลือดอาบของอุตสาหกรรมอีคอมเมิร์ซในภูมิภาคเอเชียตะวันออกเฉียงใต้ไว้ในการคาดการณ์ประจำปีที่ผ่านมา

Rakuten จากประเทศญี่ปุ่นได้ขายสินทรัพย์ส่วนมากในภูมิภาคนี้ตอนที่พวกเขาถอยทัพออกไประหว่างช่วงปี 2558-2559 และบริษัท Rocket Internet ได้ขาย Zalora ในประเทศไทยและประเทศเวียดนามในปี 2559 พร้อมขายธุรกิจที่ประเทศฟิลิปปินส์ ให้แก่กลุ่มบริษัท Ayala Group หนึ่งปีหลังจากนั้น

ในประเทศไทย บริษัทแอสเซนด์ กรุ๊ป (Ascent Group) ได้พักกิจการ WeLoveShopping และ WeMall ไปชั่วคราว เพื่อทุ่มเทให้กับธุรกิจทางด้านฟินเทค

ทั้งนี้ ยังมีรายงานเผยว่า SK Planet ของประเทศอินโดนีเซียได้ขายหุ้น Elevenia ให้แก่กลุ่มบริษัท Salim Group ตามด้วยข่าวที่ว่าบริษัท SK Planet ที่ประเทศมาเลเซีย ได้เสนอให้ Alibaba และ JD เข้ามาซื้อกิจการอีกด้วย

ในช่วงต้นปีนี้ ผู้ให้บริการเครือข่ายโทรศัพท์ที่ใหญ่เป็นอันดับที่สองของประเทศอินโดนีเซีย Indosat Ooredoo ได้ปิดตัวเว็บไซต์อีคอมเมิร์ซ Cipika ของตนลง ไม่เพียงเท่านั้น ร้านสะดวกซื้อที่ใหญ่เป็นอันดับสองของประเทศอย่าง Alfamart ได้ประกาศลดขนาดธุรกิจลง เพื่อทำให้ Alfacart แตกต่างจากมาร์เก็ตเพลสทั่วไป โดยการประกาศตนให้เป็นอีกหนึ่งช่องทางใช้จ่ายออนไลน์สำหรับสินค้าอุปโภคบริโภค

ในปี 2561 ที่จะถึงนี้ ความสนใจจะมุ่งไปสู่ผู้เล่นอีคอมเมิร์ซท้องถิ่นทั่วไป (Horizontal ecommerce player) และขณะที่ Alibaba และ Tencent ลงทุนเพิ่มขึ้น เราคงจะได้เห็นความสูญเสียที่มากขึ้นในช่วงปีใหม่นี้

Go-Pay จะขยายธุรกิจไปต่างประเทศผ่านบริษัท Sea, Traveloka และ JD เพื่อเป็น WeChat Pay ของภูมิภาคเอเชียตะวันออกเฉียงใต้

อุตสาหกรรมอีคอมเมิร์ซของประเทศอินโดนีเซียในทุกวันนี้มีความคล้ายกับสิ่งที่เกิดขึ้นที่ประเทศจีนในปี 2551 ซึ่งเป็นอัตราการเปลี่ยนแปลงเกิดขึ้นอย่างไม่น่าเชื่อ

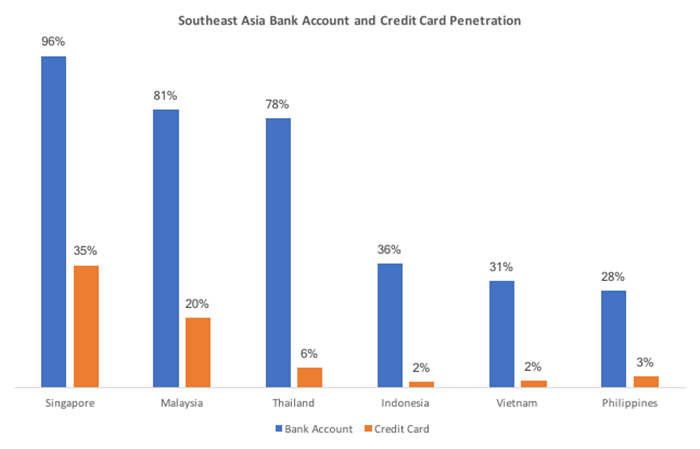

อัตราการใช้บัตรเครดิตในประเทศส่วนใหญ่ในภูมิภาคเอเชียตะวันออกเฉียงใต้ (ไม่รวมประเทศสิงคโปร์และมาเลเซีย) มีจำนวนที่ค่อนข้างต่ำ และผู้คนส่วนมากไม่มีแม้แต่บัญชีธนาคารด้วยซ้ำ

ที่มา: Global Findex, World Bank

และโชคไม่ดีนักที่มีสตาร์ทอัพเกี่ยวกับการชำระเงินและฟินเทคเพียงไม่กี่แห่งในภูมิภาคนี้ที่มีบริการที่จะมาแก้ปัญหาความขาดแคลนของบัตรเครดิตและประชากรจำนวนมากที่ไม่สามารถเข้าถึงบริการของธนาคารได้ เพราะในความเป็นจริงแล้ว บริษัทจำนวนมากยังคงพากันสร้าง payment gateways และกระเป๋าเงินออนไลน์ที่ต้องพึ่งโครงสร้างพื้นฐานและมรดกที่ตกทอดมาจากประเทศสหรัฐอเมริกาอยู่

มันจึงไม่น่าสงสัยเลยว่าทำไม Cash-on-delivery (COD) มีสัดส่วนกว่า 70% ของการใช้จ่ายทั้งหมด โดยอ้างอิงจากข้อมูลของ ecommerceIQ

ผู้เล่นที่มุ่งมั่นในการเจาะกลุ่มประชาชากรที่ไม่สามารถเข้าสู่บริการของธนาคารด้วยกระเป๋าเงินออนไลน์โดยการเติมเงินสดได้อย่าง True Money จะเผชิญกับปัญหาการสร้างมูลค่าผลิตภัณฑ์หลัก (Core product value) และการเข้าถึงประชากรจำนวนมาก ซึ่งถือว่าเป็นวิกฤตสำหรับบริษัท

“ชุมชน การค้าและการชำระเงินถูกเชื่อมต่อกันในโลกดิจิทัล แต่ในปัจจุบัน บริษัทที่ประสบความสำเร็จทางด้านการชำระเงินออนไลน์ทั่วโลกมีจุดศูนย์รวมอยู่ที่การค้าและชุมชน โดยตัวอย่างรวมถึง PayPal ที่เริ่มจาก eBay, Alipay ที่มี Alibaba/TMall/Taobao, WeChat Pay ที่ใช้ฐานของ WeChat/QQ และ Amazon Pay ก็มี Amazon.com ดังนั้น ผู้ให้บริการที่มีการชำระเงินหรือกระเป๋าเงินออนไลน์เพียงอย่างเดียวจะต้องเจอกับปัญหาแน่นอน” นายกอราฟ ชาร์มา ผู้ก่อตั้ง Atlantis Capital

ซึ่ง Go-Pay สามารถแก้ปัญหาพื้นฐานเหล่านี้ได้เป็นอย่างดี โดย Go-Pay เป็นบริการที่ทำให้ผู้ใช้งานสามารถชำระเงินได้แบบ peer-to-peer (P2P) และเติมเงินโดยให้เงินสดกับคนขับรถของ Go-Jek ที่ทำหน้าที่เป็นเหมือนเครื่องเอทีเอ็มเคลื่อนที่

ที่สำคัญไปกว่านั้น เราคาดว่า Go-Jek ซึ่งเป็นส่วนหนึ่งของ Tencent จะขยาย Go-Pay ไปยังประเทศอื่นๆในภูมิภาคเอเชียตะวันออกเฉียงใต้ ผ่านชุนชนและแพลตฟอร์มการค้าอย่างเช่น Sea, Shopee, Traveloka และ JD

Go-Jek ยังได้ประกาศซื้อ Kartuku, Mapan และ Midtrans ซึ่งเป็น payment gateways ชั้นนำของประเทศอินโดนีเซีย ที่จะเพิ่มช่องทางการเข้าถึงลูกค้าให้แก่ Go-Pay โดยกรณีของ Matahari Mall, Tokopedia และ Garuda Indonesia จะช่วยส่งเสริมอาณาจักร P2P ไปสู่การชำระเงินแบบ B2C

ทั้งนี้ คู่แข่งของ Go-Jek คือ Grab ที่มีผู้ใช้งาน 2.5 ล้านครั้งต่อวัน ทำให้ Grab เป็นผู้นำด้านแพลตฟอร์มบริการรถยนต์ร่วมโดยสารที่ใหญ่ที่สุดในภูมิภาคเอเชียตะวันออกเฉียงใต้ โดย GrabPay ที่เพิ่งเปิดตัวที่ประเทศสิงคโปร์ในปีนี้ เป็นอีกหนึ่งความมุ่งมั่นของ Grab ในการขับเคลื่อนให้ประเทศสิงคโปร์ก้าวเข้าสู่สังคมไร้เงินสด (Cashless society) พร้อมมีแผนที่จะขยายไปทั่วภูมิภาคในปี 2561

แต่นี้อาจจะไม่ได้ทำให้ Go-Jek เป็นกังวลเพราะประเทศสิงคโปร์ไม่ใช่ตลาดทดลองที่เหมาะสมสำหรับกระเป๋าเงินออนไลน์ เนื่องจากสิงคโปร์เป็นประเทศที่มีระบบบัตรเครดิตที่มั่นคงและแพร่หลายอยู่แล้ว

“การทดลองสินค้าที่ประเทศสิงคโปร์และขยายไปประเทศอื่นในภูมิภาคอาจจะฟังดูเป็นความคิดที่ดี แต่ผมกลับไม่คิดว่ามันสมเหตุสมผลในโลกปัจจุบัน” นายมินเหลียง ตัน ผู้ก่อตั้งและ CEO ของ Razer

ในทางกลับกัน Go-Pay ยังคงมุ่งมั่นที่จะส่งผลิตภัณฑ์ที่เพิ่มมูลค่าให้แก่ประเทศที่ประชากรเพียงแค่ 36% มีบัญชีธนาคารและเพียง 2% เท่านั้นที่มีบัตรเครดิต โดยตลาดที่กำลังโตอย่างประเทศไทย เวียดนามและฟิลิปปินส์มีส่วนคล้ายกับประเทศอินโดนีเซียในเชิงของโครงสร้างพื้นฐานทางการเงินที่ขาดแคลน

นอกเหนือจากนั้น Go-Jek ซึ่งเป็นส่วนหนึ่งของ Tencent สามารถเข้าถึงช่องทางการจัดจำหน่ายที่หลากหลายผ่านการใช้งานประจำวันอย่าง การเล่นเกมจาก Garena, การใช้จ่ายจาก Sea (Shopee) และ JD, การท่องเที่ยวจาก Traveloka และเกือบทุกสิ่งผ่านทางตัว Go-Jek เอง

มาร์เก็ตเพลสด้านแฟชั่นและความงามหน้าใหม่จะเข้ามาแทนที่ Zalora

Zarola ซึ่งเป็นการลงทุนของบริษัท Rocket Internet พบเจอกับปัญหาในภูมิภาคเอเชียตะวันออกเฉียงใต้ตั้งแต่เปิดให้บริการในปี 2555 โดย Zalora ในประเทศไทยและเวียดนามถูกซื้อโดยเซ็นทรัล กรุ๊ปด้วยราคาที่ต่ำและครึ่งหนึ่งของบริษัทถูกขายให้กับ Ayala real estate group ที่ประเทศฟิลิปปินส์

พร้อมยังมีข่าวลือที่ว่า Zalora ที่ประเทศอินโดนีเซียกำลังหาทางออกผ่านผู้ค้าปลีกท้องถิ่นอย่าง MAP แต่ข่าวนี้ถูกปฏิเสธทันที

ปัจจัยอื่นที่ทำให้บริษัทประสบปัญหาได้แก่ ร้านค้าที่ขายทางสื่อโซเชียล มีเดีย อย่าง Facebook, Instagram และ LINE ที่แข่งขันกันทางราคา ความหลากหลายของสินค้าและแบรนด์ส่วนใหญ่ถูกควบคุมโดยกลุ่มบริษัทค้าปลีกยักษ์ใหญ่อย่างเซ็นทรัล MAP ในประเทศอินโดนีเซียและ SSI Group ในประเทศฟิลิปปินส์ ซึ่งยากสำหรับ Zalora ที่จะผันตัวเองไปเป็นมาร์เก็ตเพลสสำหรับแบรนด์พรีเมี่ยมอย่าง ASOS

ความท้าทายของ Zalora ได้สร้างช่องว่างให้แก่มาร์เก็ตเพลสแฟชั่นที่ใช้มือถือเป็นหลัก (Mobile-first fashion marketplace) ที่เล็งเห็นถึงโอกาสท่ามกลางอำนาจของอีคอมเมิร์ซรายใหญ่อย่าง Lazada และ Shopee

จากบทเรียนของ Amazon ในความพยายามที่จะขายแบรนด์แฟชั่นระดับพรีเพี่ยมในประเทศสหรัฐอเมริกา แบรนด์ระดับพรีเมี่ยมมักไม่นิยมขายของบนแพลตฟอร์มแบบแมส (Mass platform) เพราะสินค้าของพวกเขาอาจจะถูกวางขายข้างๆผงซักฟอกและเครื่องซักผ้าก็เป็นได้

กรณีเดียวกับที่ประเทศจีน ซึ่ง Tmall และ JD ต้องใช้พละกำลังมหาศาลเพื่อดึงดูดแบรนด์แฟชั่น โดยในเดือนตุลาคม JD เปิดตัว TopLife ซึ่งเป็นแพลตฟอร์มสินค้าระดับพรีเมี่ยมเพื่อสร้างประสบการณ์การใช้จ่ายแบบ High-end ที่แบรนด์ระดับบนอยากได้ ตามมาติดๆด้วย Alibaba ที่เปิดตัว Luxury Pavilion ซึ่งเป็นแผนกหนึ่งใน Tmall ที่คัดสรรแบรนด์หรูอย่าง Burberry และ Hugo Boss มาวางขาย

คลื่นลูกใหม่ของแฟชั่นมาร์เก็ตเพลสในภูมิภาคเอเชียตะวันออกเฉียงใต้อย่าง Zilingo ที่เพิ่งได้รับเงินทุนระดับ Series B มูลค่า 18 ล้านเหรียญและ Goxip สตาร์ทอัพจากฮ่องกงที่ได้รับเงินทุนระดับ Series A มูลค่า 5 ล้านเหรียญที่วางแผนจะเข้าสู่ประเทศไทย ในส่วนของประเทศอินโดนีเซียก็มี LYKE ที่ก่อตั้งโดยอดีตประธานเจ้าหน้าที่ทางการตลาดของ Zalora ด้วยประโยชน์และโอกาสที่ social commerce ขับเคลื่อนแฟชั่น ผู้เล่นรายใหม่จะสามารถมอบองค์ประกอบทางโซเชียลใหม่ๆอย่าง chat, content และเครือข่ายของ influencer ที่จะชดเชยต้นทุนการสร้างลูกค้าที่เพิ่มขึ้น

มาร์เก็ตเพลสจะกำจัด ‘Grey market’ เพื่อสร้างสภาพแวดล้อมที่เหมาะสมสำหรับแบรนด์หรูและแบรนด์ที่เปี่ยมไปด้วยคุณภาพเท่านั้น

แม้ว่าอีคอมเมิร์ซในภูมิภาคเอเชียตะวันออกเฉียงใต้จะเพิ่งเริ่มต้น แต่ Lazada ได้โลดแล่นอยู่ในวงการนี้ตั้งแต่ปี 2554 ตลอด 6 ปีที่ผ่านมา แผนการริเริ่มของอีคอมเมิร์ซในภูมิภาคนี้ได้โฟกัสที่การเพิ่มยอดการซื้อขายสินค้ารวม หรือ Gross Merchandise Volume (GMV) โดยการดึงดูดผู้ค้าและแบรนด์ที่สนใจจะลองขาย

ในปี 2561 เราจะเห็นมาร์เก็ตเพลสอย่าง Lazada และ Shopee พยายามที่จะพาร์ทเนอร์กับแบรนด์ที่ใหญ่ขึ้น เพื่อเรียกร้องให้พวกเข้าช่วยควบคุมคนขายสินค้าเลียนแบบและ grey market พร้อมส่งเสริมสภาพแวดล้อมการขายที่แบรนด์คุณภาพต้องการ

ซึ่ง Alibabaได้ผ่านขั้นตอนเดียวกันนี้ในประเทศจีน ด้วยการหารือเกี่ยวกับการควบคุมสินค้า grey market ใน Tmall และ Taobao ที่เข้มงวดขึ้นในช่วงที่ Alibaba อกก IPO ในปี 2557

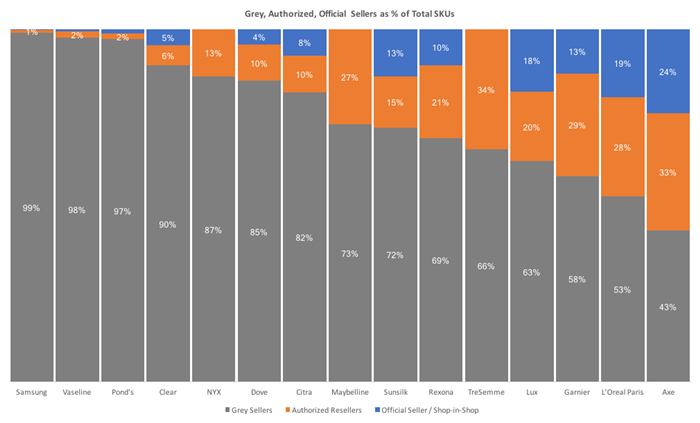

ทั้งนี้ ข้อมูลจากแพลตฟอร์มวิเคราะห์มาร์เก็ตเพลสอย่าง BrandIQ เผยว่า 80% ของ SKUs จากผู้ผลิตสินค้าอุปโภคบริโภคอย่าง ยูนิลีเวอร์, ซัมซุง และลอรีอัล โดยเฉลี่ยถูกนำมาขายโดยผู้ค้าที่ไม่ได้รับการรับรองหรือ grey market resellers ซึ่งสินค้าเหล่านี้ถูกนำมาขายในราคาที่ถูกกว่าราคาที่ขายใน flagship stores และผู้ขายที่ได้รับอนุญาตกว่า 30%

และสาเหตุที่ต้องกำจัด grey market เป็นเพราะว่า grey market ส่งผลกระทบทางด้านลบให้แก่ภาพลักษณ์ของแบร์นที่ขายบนร้านค้าที่ได้รับอนุญาต

“ผู้ขายจำนวนมากนำสินค้าถูกลิขสิทธิ์จากแบรนด์ดังอย่าง Nike, Chanel, The North Face, Paatgonia และ Urbun Decay มาขายบน Amazon ทั้งๆที่พวกเขาไม่ได้เป็นผู้ขายที่ได้รับอนุญาต ซึ่งลดรายได้และการจัดจำหน่ายของผู้ขายที่ได้รับอนุญาตลง” Wall Street Journal เผย

ไนกี้เป็นหนึ่งในตัวอย่างที่ปฏิเสธที่จะขายผ่าน Amazon โดยตรงมาเป็นเวลานาน ด้วยความกลัวที่ว่าการขายออนไลน์จะมาทำลายภาพลักษณ์ของแบรนด์ แต่กลับเป็นดาบสองคม เมื่อแบรนด์เองไม่ขายออนไลน์ ก่อให้เกิดโอกาสแก่ grey market ที่มองหาช่องทางในการเอาเปรียบ

ผู้บริโภคมักซื้อสินค้าจากผู้ขาย grey market โดยมีความคิดที่ว่าตนซื้อมาจากแบรนด์เอง และเมื่อต้องเจอกับประสบการณ์การซื้อที่ไม่ได้คุณภาพ ผู้ซื้อกลับโทษแบรนด์แทนผู้ขายที่ไม่ได้รับอนุญาตเหล่านั้น

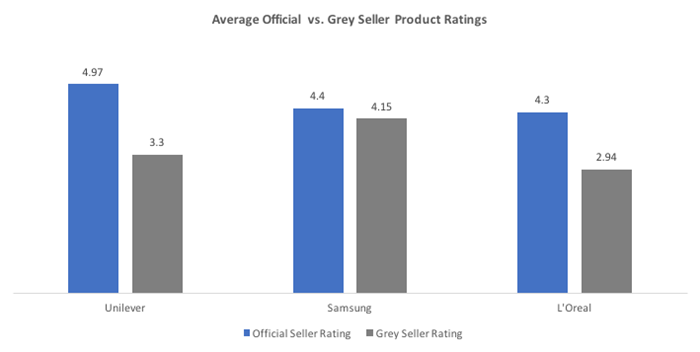

ข้อมูลจาก BrandIQ เผยถึงอัตราเฉลี่ยของสินค้าที่ซื้อจากผู้ขายที่ไม่ได้รับอนุญาตว่า ผู้บริโภคมีความพึงพอใจน้อยกว่า 24% เมื่อเทียบกับรีวิวของสินค้าชนิดเดียวกันเมื่อซื้อที่ร้าน shop-in-shop หรือ flagship store

ในปี 2561 เราจะได้เห็นความพยายามจากทั้งมาร์เก็ตเพลสและแบรนด์ที่จะกำจัดยอดขายของ grey market ในภูมิภาคเอเชียตะวันออกเฉียงใต้ โดยมาร์เก็ตเพลสจะมีวิธีรับมือที่เข้มงวดกับผู้ขายภายนอกมากขึ้นเพื่อที่จะดึงดูดแแบรนด์ระดับบน ในขณะที่แบรนด์จะหันมาวางขายสินค้าบนมาร์เก็ตเพลส เพื่อเป็นอีกหนึ่งวิธีในการบริหารประสบการณ์ให้แก่ลูกค้าและภาพลักษณ์ของแบรนด์

มาร์เก็ตเพลสและผู้ค้าปลีกออนไลน์จะเปิดตัวแบรนด์ร้านค้าและเสี่ยงที่จะไม่วางขายแบรนด์อื่น

ในขณะที่ตลาดอีคอมเมิร์ซในภูมิภาคตะวันออกเฉียงใต้สุกงอมและถูกรวมไว้เป็นหนึ่งเดียว มาร์เก็ตเพลส ผู้ค้าปลีกออนไลน์และอีคอมเมิร์ซสตาร์ทอัพจะให้ความสำคัญเกี่ยวกับการเติบโตในแง่ของผลกำไรมากขึ้น วันแห่งการเร่งการเติบโตแบบโดยรวมและแย่งชิงส่วนแบ่งของตลาด โดยไม่สนใจต้นทุนได้จบลงไปแล้ว

แล้วอะไรจะเป็นบริการใหม่ที่จะเข้ามาเพิ่มมูลค่าเพื่อคงการเติบโตของรายได้อย่างยั่งยืนจาก Lazada ที่มีผู้สนับสนุนอย่าง Alibaba และจาก Shopee ที่เป็นส่วนหนึ่งของ Sea ?

ในกรณีนี้ บริษัทในภูมิภาคเอเชียตะวันออกเฉียงใต้ได้รับคำสั่งประเทศจีนแล้ว โดย Lazada เปิดตัวแผนก Lazada Marketing Solutions เพื่อเก็บเงินลูกค้ากว่า 23 ล้านรายผ่านโฆษณา เหมือนกับที่ Tmall และ Taobao คิดบริการค่าโฆษณาในประเทศจีน และปัจจุบัน Lazada ให้บริการโฆษณาอย่าง display ads และ programatic promoted product ads แก่ลูกค้า แต่บริษัทหวังที่จะเปิดตัวการโฆษณาที่คิดเงินจากจำนวนคลิ๊ก (Pay-per-click) ในปีหน้า เพื่อแข่งขันกับ Google และ Facebook ทั้งนี้มีเพียง Shopee เท่านั้นในภูมิภาคนี้ที่มีบริการโฆษณาที่คิดเงินจากจำนวนคลิ๊กในปัจจุบัน

นอกเหนือจากโฆษณาแล้ว เรายังคาดว่ามาร์เก็ตเพลสและผู้ค้าปลีกออนไลน์จะตามรอย Amazon ในการเปิดตัวแบรนด์สินค้าตราห้างเพื่อเพิ่มกำไร ข้อมูลที่ได้รับจากการขายแบรนด์อื่น ทำให้แพลทฟอร์มทางอีคอมเมิร์ซเหล่านี้รู้ดีว่าสินค้าชนิดไหนที่จะขายดี ขายให้แก่ใคร และเวลาและช่องทางใดจะขายดีที่สุด

เช่น Flipkart หนึ่งในมาร์เก็ตเพลสอันดับต้นของประเทศอินเดียที่กำลังแข่งขันกับ Amazon ประกาศว่า 20-22% ของรายได้จะมาจากแบรนด์ของ Flipkart เองในอีก 5 ปีข้างหน้า

ทั้งนี้ การขายสินค้าตราห้างเองไม่ได้เป็นเรื่องใหม่ในภูมิภาคเอเชียตะวันออกเฉียงใต้ เนื่องจาก Zalora ได้เปิดตัวแฟชั่นแบรนด์ของตัวเองที่ชื่อว่า EZRA ตั้งแต่ปี 2556 และตามมาด้วย LZD Premium Collection จาก Lazada ในปี 2557 แต่ด้วยโฟกัสที่มีต่อการเติบโตโดยรวมระหว่างปี 2557-2559 ทำให้แบรนด์ตราห้างถูกลดบทบาท จากการที่มีเพียงสินค้าไม่กี่ชิ้นเท่านั้นที่ยังคงวางขายอยู่บน Zalora และ Lazada

ในขณะที่เว็บไซต์สินค้าความงามจากประเทศเกาหลีอย่าง Althea ได้รับเงินทุนระดับ Series B มูลค่า 7 ล้านเหรียญ ประกาศอย่างชัดเจนว่าจะนำเงินลงทุนไปเปิดตัวแบรนด์ของตนเอง

“ข้อมูลลูกค้าที่เราได้รับมาทำให้เราเข้าใจความต้องการของลูกค้าในแต่ละตลาดได้อย่างชัดเจน เรามีความสามารถในรวมรวมฟีดแบ็คแบบทันทีและแปลงความคิดเห็นเหล่านั้นให้กลายเป็นสินค้าได้ภายในหนึ่งหรือสองเดือน เราสามารถเข้าข้อมูลเชิงลึกจากฐานลูกค้าของเราในแบบนี้แบรนด์ดั้งเดิมไม่สามารถทำได้” นายแฟรงค์ คัง ผู้ร่วมก่อตั้งและ CEO จาก Alhea ให้สัมภาษณ์กับ Tech in Asia

ดังนั้นจึงไม่แปลกเลยที่ Zalora จะให้ความสนใจต่อการผลักดันแบรนด์ของตนอย่าง “Something Borrowed” และ “Zalora” ในช่วงปีใหม่นี้

อีคอมเมิร์ซแบบ B2B จะเข้ามาแย่งบทบาทของผู้จัดจำหน่าย ลดความแตกต่างระหว่างการจัดจำหน่ายของออนไลน์และออฟไลน์ลง

แม้อนาคตของอีคอมเมิร์ซในภูมิภาคนี้จะดูสดใส แต่ความจริงก็คือ อีคอมเมิร์ซแบบ B2C ในปัจจุบันยังมีจำนวนน้อยมาก และด้วยเป้าหมายการเติบโตเชิงรุก แบรนด์ มาร์เก็ตเพลสและผู้ค้าปลีกออนไลน์จะเริ่มมองหาช่องทางที่ไม่ใช่ B2C ได้แก่ ช่องทางแบบ B2B และ B2E (Business-to-Employee) เพื่อผลักดันการเติบโต

Zilingo มาร์เก็ตเพลสที่มีผู้สนับสนุนอย่าง Sequoia เปิดตัว Zilingo Asia Mall ซึ่งเป็นมาร์เก็ตเพลสสำหรับ B2B ส่งผลให้ผู้ซื้อสินค้าจากยุโรปและสหรัฐอเมริกาสามารถซื้อสินค้าจาก Zilingo ได้ในราคาค้าส่ง ก่อให้เกิด Alibaba สำหรับแฟชั่นนั้นเอง

Shopee เองก็เปิดตัวฟีเจอร์สำหรับค้าส่งในช่วงต้นปีที่ผ่านมา ทำให้ผู้ขายสามารถตั้งราคาที่ต่ำกว่าสำหรับรายการสั่งซื้อจำนวนมากได้

โดยบริษัท aCommerce ผู้ให้บริการอีคอมเมิร์ซอย่างครบวงจรและผู้จัดจำหน่ายสินค้าออนไลน์ จะนำเงินทุนมูลค่า 65 ล้านเหรียญที่ได้จาก Emerald Media ที่ถูกสนับสนุนโดย KKR มาส่งเสริมแนวคิด “B2A” or Business-to-All นั้นเอง

ซึ่งบริษัทนี้อยู่เบื้องหลังแนวคิด B2B และ B2E สำหรับแบรนด์อย่างซัมซุงและลอรีอัล ซึ่ง อีคอมเมิร์ซแบบ B2B ได้เพิ่มรายได้ให้แก่บริษัท aCommerce กว่า 30% หรือเพิ่มขึ้น 10% จากปีที่แล้ว

ความคิดเห็นในบทความนี้คือความคิดของข้าพเจ้า และไม่ได้สะท้อนถึงมุมมองหรือความคิดเห็นของบริษัทแต่อย่างใด

ขอบคุณข้อมูลจาก aCommerce