เศรษฐกิจในประเทศปัจจุบันอาจเรียกได้ว่า “อยู่ในภาวะทรงตัว” ซึ่งส่วนหนึ่งมาจากปัญหาหนี้สินครัวเรือน โดยเฉพาะกลุ่มคนที่กำลังสร้างฐานะให้มั่นคง ส่งผลให้คนกลุ่มดังกล่าวมีภาระหนี้สินเรียกว่าแทบจะล้นพ้นตัว ไม่ว่าจะเป็นหนี้สินจากบัตรเครดิตที่มีการเก็บอัตราดอกเบี้ยอยู่ที่ 20% ต่อปี หนี้สินจากสินเชื่อเงินสดที่มีการเก็บอัตราดอกเบี้ยอยู่ที่ 28% ต่อปี และภาระหนี้สินบ้านที่อยู่อาศัย เป็นต้น ซึ่งบางครั้งหนี้สินที่มีอยู่เมื่อรวมจำนวนอัตราดอกเบี้ยจะทำให้รายได้ที่หามาไม่พอต่อการใช้จ่ายในชีวิตประจำวัน หรือการดูแลภาระในครอบครัว

จากข้อมูลพบว่า สินเชื่อบ้านที่อยู่อาศัยมีเม็ดเงินรวมมากกว่า 3 ล้านล้านบาท โดยมีการดำเนินการขอรีไฟแนนซ์สินเชื่อบ้านที่อยู่อาศัยต่อปีอยู่ที่ราว 6 หมื่นล้านบาท Startup สายพันธุ์ไทยอย่าง รีฟินน์ (Refinn) จึงเกิดขึ้นมาโดยมีเป้าหมายในการช่วยบริหารดูแลภาระหนี้สินต่างๆ ผ่านการรีไฟแนนซ์สินเชื่อบ้านที่อยู่อาศัย ตลอดระยะเวลา 8 เดือนที่ผ่านมาหลังการเปิดตัวเว็บไซต์ www.refinn.com ผลตอบรับเป็นไปอย่างเกินคาด

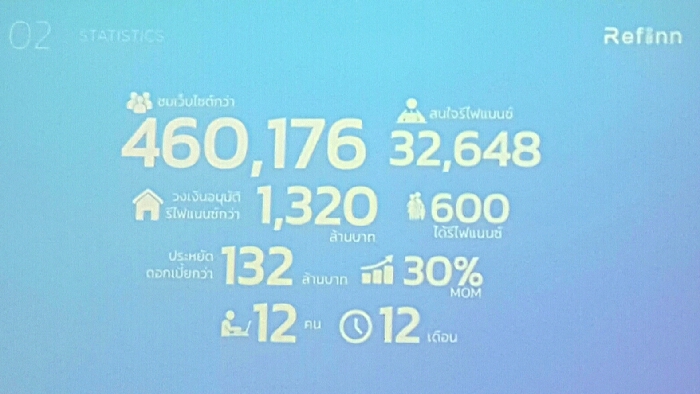

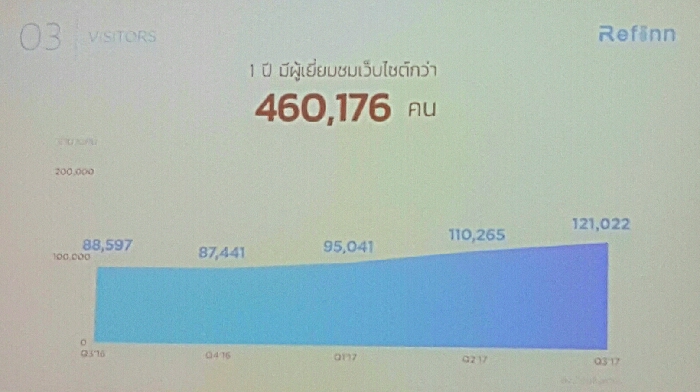

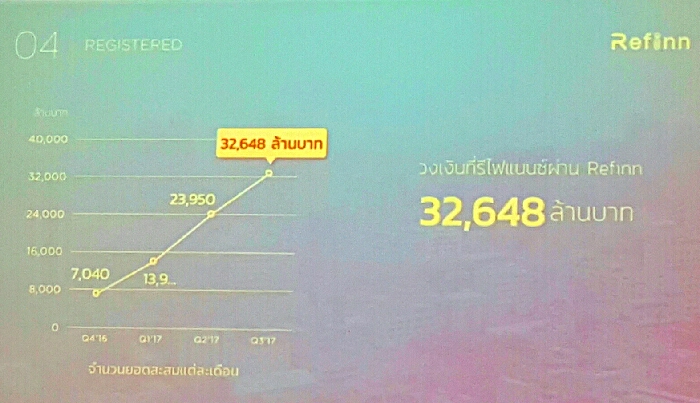

โดยมีผู้เข้าชมเว็บไซต์กว่า 4 แสนคน และมีผู้สนใจขอยื่นรีไฟแนนซ์ผ่านทาง Refinn แล้วคิดเป็นมูลค่ากว่า 32,000 ล้านบาท ซึ่งมีจำนวน 600 ครัวเรือนที่ดำเนินการรีไฟแนนซ์เสร็จสิ้นคิดเป็นมูลค่ากว่า 1,300 ล้านบาท สามารถช่วยลดภาระครอบครัวในการชำระหนี้ต่อเดือนได้เฉลี่ยครอบครัวละ 6,000 บาท

นายกรณ์ จาติกวณิช ประธาน บริษัท รีฟินน์ อินเตอร์เนชั่นแนล ดอทคอม จำกัด ชี้ว่า ธุรกิจด้านฟินเทคกำลังเป็นที่จับตามองอย่างมากในปัจจุบัน และหากมองไปในอนาคตจะเห็นว่า อัตราสินเชื่อที่อยู่อาศัยมีการเติบโต 3%-5% และส่วนใหญ่เป็นกลุ่มคนอายุราว 35-45 ปีที่กำลังมองหาวิธีลดภาระและใช้เทคโนโลยีในชีวิตประจำวัน ทำให้รีฟินน์เป็นช่องทางที่สะดวกในการช่วยลดภาระหนี้สินเรื่องบ้านที่อยู่อาศัย โดยสิ้นปีนี้คาดว่าจะมียอดอนุมัติไม่ต่ำกว่า 3,400 ล้านบาท

นอกจากนี้ รีฟินน์ ยังได้ขุนพลแม่ทัพใหม่ในการเข้ามากุมบังเหียนทิศทางที่จะเดินไป โดยได้ “พรพิมล ปฐมศักดิ์” จ้าวยุทธจักรการเงินเข้ามาพัฒนาแผนการดำเนินงาน โดยได้วางกลยุทธ์ไว้ 3 ด้าน ทั้งในเรื่องของ Product ซึ่งจะมีการเพิ่มบริการใหม่ๆนอกเหนือจากการรีไฟแนนซ์สินเชื่อบ้านที่อยู่อาศัย ล่าสุดมีการเปิดบริการสินเชื่อลดภาระหนี้หรือก็คือบ้านแลกเงิน โดยบริการดังกล่าวจะเป็นการนำภาระหนี้สินอื่นๆ อาทิ บัตรเครดิต สินเชื่อเงินสด เป็นต้น หนี้สินเหล่านี้มีอัตราดอกเบี้ยรวมแล้วมีจำนวนมหาศาล บริการดังกล่าวจะรวบรวมหนี้สินต่างๆ เข้ามารวมไว้กับการรีไฟแนนซ์บ้านเพียงก้อนเดียว และมีอัตราดอกเบี้ยต่ำกว่ามาก บริการนี้รีฟินน์จะตรวจสอบถึงคุณสมบัติที่จะสามารถใช้บริการนี้ได้หรือไม่และรีฟินน์จะเป็นผู้ดำเนินการปิดบัญชีหนี้สินเอง

ขณะที่ Partner ก็เป็นอีกกลยุทธ์ที่มีความสำคัญ โดยเฉพาะการเพิ่มพันธมิตรในส่วนของธนาคารภาครัฐที่มีหน้าที่ปล่อยสินเชื่อบ้านที่อยู่อาศัยโดยตรง รวมไปถึงการหาพันธมิตรในรูปของ Non-Bank และเรื่องของ Technology ที่เรียกว่าเป็นกลยุทธ์สำคัญ โดยเฉพาะการใช้ระบบ AI เข้ามาช่วยในการประเมินทั้งความเสี่ยงและข้อเสนอที่ตรงกับความต้องการของผู้ใช้บริการ รวมไปถึงการพัฒนาแอปพลิเคชันเพื่อให้ใช้งานและเข้าถึงได้ง่าย นอกจากนี้ยังได้เตรียมระบบ Big Data เพื่อเก็บข้อมูลให้ละเอียดซึ่งจะช่วยลดความเสี่ยงได้อย้างมาก เทคโนโลยีทั้งหมดนี้จะช่วยส่งเสริมให้การดำเนินงานเป็นรูปแบบ Realtime มากขึ้นตอบสนองความต้องการของผู้ใช้งานได้รวดเร็วยิ่งขึ้น

ไม่เพียงเท่านี้รีฟินน์ยังให้ความสำคัญกับเรื่องของการรับรู้ (Awareness) นั่นเป็นเพราะยังมีคนที่ยังไม่เข้าใจการรีไฟแนนซ์สินเชื่อบ้านที่อยู่อาศัยว่าสามารถเข้ามาช่วยลดภาระหนี้สินได้อย่างไร รวมไปถึงการรีไฟแนนซ์สินเชื่อบ้านที่อยู่อาศัยสามารถปลดหนี้สินบัตรเครดิต สินเชื่อเงินสดได้อย่างไร โดยรีฟินน์จะเน้นใช้การให้ข้อมูลผ่านช่องทางออนไลน์, ออฟไลน์และกิจกรรมต่างๆ นอกจากนี้ยังมีรางวัลต่างๆ มากมายที่เป็นเครื่องรับประกันถึงความเป็นมืออาชีพ อาทิเช่น Best Social Innovation Awards 2016, Southeast Asia’s Top 75 FinTech Startups 2017 เป็นต้น

Copyright © MarketingOops.com

Related posts:

จับ 3 เทรนด์ Digital Banking ที่จะเกิดขึ้นทั่วโลกผ่านมุมมอง Chase หลังพฤติกรรมผู้บริโภคเปลี่ยน

จับ 3 เทรนด์ Digital Banking ที่จะเกิดขึ้นทั่วโลกผ่านมุมมอง Chase หลังพฤติกรรมผู้บริโภคเปลี่ยน

StartDee แอปฯ การศึกษาที่เน้นการเรียนแบบ Personalised ผ่านเทคโนโลยี AI ช่วง COVID-19 ใช้ฟรี

StartDee แอปฯ การศึกษาที่เน้นการเรียนแบบ Personalised ผ่านเทคโนโลยี AI ช่วง COVID-19 ใช้ฟรี

เมื่อองค์กรรวมข้อมูลกับเทคโนโลยี AI จะไม่ใช่ “นวัตกรรม” แต่เป็นเครื่องมือ “สร้างโอกาสธุรกิจ”

เมื่อองค์กรรวมข้อมูลกับเทคโนโลยี AI จะไม่ใช่ “นวัตกรรม” แต่เป็นเครื่องมือ “สร้างโอกาสธุรกิจ”

dtac โชว์นวัตกรรม AI – Machine Learning ชี้ “ออเจ้า” ทำคนไทยใช้ Data พุ่งสูงปรี๊ด

dtac โชว์นวัตกรรม AI – Machine Learning ชี้ “ออเจ้า” ทำคนไทยใช้ Data พุ่งสูงปรี๊ด

มาแน่!!! Digital Lending เทคโนโลยีที่ทำให้ Jaymart ต้องระดมทุนผ่าน ICO

มาแน่!!! Digital Lending เทคโนโลยีที่ทำให้ Jaymart ต้องระดมทุนผ่าน ICO

วิเคราะห์ DTAC ทำไมต้องเสริมความรู้พนักงานด้านดิจิทัล หรือนี่คือการดิ้นรนเพื่ออนาคต

วิเคราะห์ DTAC ทำไมต้องเสริมความรู้พนักงานด้านดิจิทัล หรือนี่คือการดิ้นรนเพื่ออนาคต