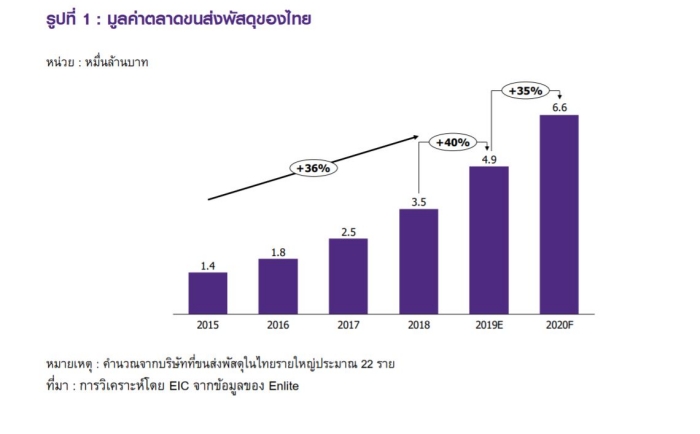

“EIC ธนาคารไทยพาณิชย์” เปิดบทวิเคราะห์ “ธุรกิจขนส่งพัสดุในปี 2020” มูลค่าตลาดธุรกิจขนส่งพัสดุของไทยมีแนวโน้มเติบโตราว 35% (YOY) มาอยู่ที่ประมาณ 66,000 ล้านบาท

โดยมีปัจจัยสนับสนุนหลักจากการซื้อขายสินค้าผ่าน “e-Commerce” ที่มูลค่าตลาดยังเติบโตต่อเนื่องราว 17% (YOY) เป็น 100,000 ล้านบาท โดยตลาดธุรกิจขนส่งพัสดุ (Parcel delivery) มีการเติบโตต่อเนื่องในช่วง 3 ปีที่ผ่านมา (2017 – 2019) ที่ขยายตัวได้เฉลี่ย 40% ต่อปี (40%CAGR) สอดคล้องกับตลาด e-commerce ของไทยที่เติบโตเฉลี่ย 18% ต่อปี (18%CAGR) จากการประเมินของ Euromonitor

การเติบโตดังกล่าวส่วนใหญ่เป็นผลจากการเปลี่ยนแปลงของพฤติกรรมผู้บริโภคในยุคดิจิทัลที่นิยมการซื้อสินค้าผ่านแพลตฟอร์มออนไลน์ (online platform) มากยิ่งขึ้น

ทั้งเว็บไซต์ e-commerce รายใหญ่ เช่น Lazada, Shopee, JD Central, Priceza และการค้าผ่านทางโซเชียลมีเดีย (social commerce) อย่าง Facebook, LINE, Instagram รวมถึงในหน้าเว็บไซต์ของแต่ละร้านค้าเอง

ทำให้คาดว่าการขนส่งพัสดุในปี 2020 จะมีจำนวนไม่ต่ำกว่า 4,000,000 ชิ้นต่อวัน ยิ่งไปกว่านั้น การจัดโปรโมชันส่งเสริมการตลาดต่าง ๆ เช่น เทศกาลชอปปิงเอาใจคนโสด 11.11 ของ Lazada, 12.12 Birthday Sale ของ Shopee, และ Black Friday จะส่งผลให้ยอดสั่งซื้อเพิ่มขึ้นจากเดิมอีกกว่า 1,000,000 ชิ้นต่อวัน

ขณะที่มูลค่าตลาดขนส่งพัสดุในประเทศไทย ตั้งแต่ปี 2015 – 2020 เติบโตทุกปี

-

ปี 2015 มูลค่าตลาดขนส่งพัสดุ 14,000 ล้านบาท

-

ปี 2016 มูลค่าตลาดขนส่งพัสดุ 18,000 ล้านบาท

-

ปี 2017 มูลค่าตลาดขนส่งพัสดุ 25,000 ล้านบาท

-

ปี 2018 มูลค่าตลาดขนส่งพัสดุ 35,000 ล้านบาท

-

ปี 2019 มูลค่าตลาดขนส่งพัสดุ 49,000 ล้านบาท

-

ปี 2020 มูลค่าตลาดขนส่งพัสดุ 66,000 ล้านบาท (คาดการณ์)

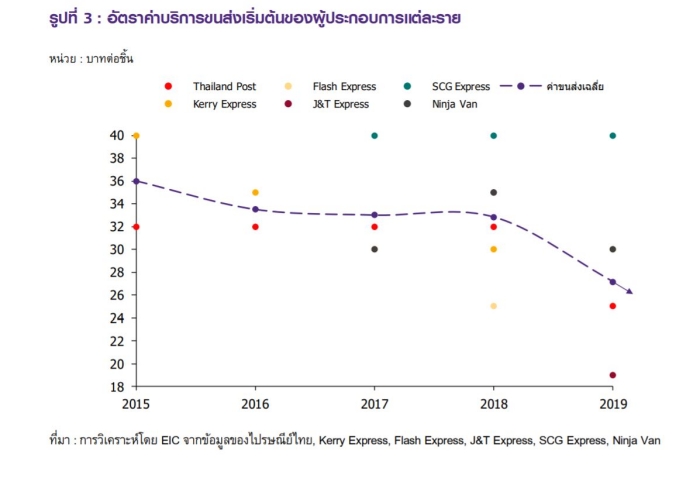

เปิดศึกห้ำหั่น “ราคา” แรงขึ้น ดัมพ์ราคาเริ่มต้น 19 บาท ชิงส่วนแบ่งตลาด – ฐานลูกค้า

ในด้านการแข่งขัน ธุรกิจขนส่งพัสดุมีแนวโน้มแข่งขันด้านราคารุนแรงยิ่งขึ้น จากการเข้ามาแย่งชิงส่วนแบ่งตลาดของผู้ประกอบการรายใหม่

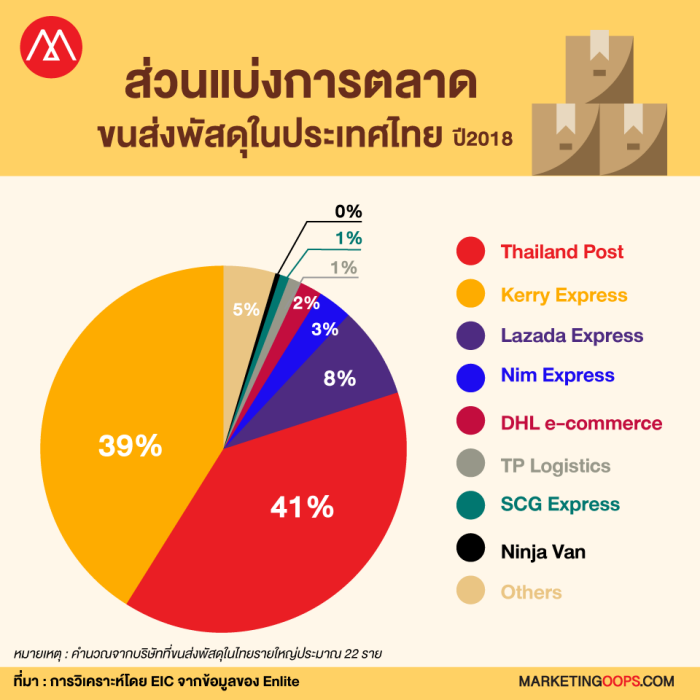

ในปี 2018 ตลาดขนส่งพัสดุประกอบด้วยผู้เล่นในรายใหญ่ 3 ราย ครองส่วนแบ่งตลาดรวมกันกว่า 80% ได้แก่

-

ไปรษณีย์ไทย

-

เคอรี่ เอ็กซ์เพรส (Kerry Express)

-

ลาซาด้า เอ็กซ์เพรส (Lazada Express)

และผู้เล่นรายกลางอื่น ๆ อีกหลายราย เช่น

-

เอสซีจี เอ็กซ์เพรส (SCG Express)

-

ดีเอสแอล อีคอมเมิรซ์ (DHL e-commerce)

-

นิ่มเอ็กซ์เพรส (Nim Express)

-

นินจาแวน (Ninja van)

นอกจากนี้ ในช่วง 2 ปีที่ผ่านมา ผู้เล่นรายใหญ่หลายรายจากต่างประเทศได้เริ่มเข้ามาลงทุนในตลาดขนส่งพัสดุของไทย เช่น

-

เบสท์ โลจิสติกส์ (Best logistics) และแฟลช เอ็กซ์เพรส (Flash Express) ซึ่งเป็นบริษัทที่มีกลุ่มอาลีบาบา (Alibaba) จากจีนเป็นหุ้นส่วน

-

เจแอนด์ที เอ็กซ์เพรส (J&T Express) ซึ่งเป็นผู้ให้บริการขนส่งอันดับ 1 จากอินโดนีเซีย

-

ซีเจ โลจิสติกส์ (CJ logistics) ซึ่งเป็นผู้ให้บริการขนส่งรายใหญ่จากเกาหลีใต้ที่ได้ร่วมทุนกับเจดับเบิ้ลยูดี อินโฟโลจิสติกส์ (JWD) ของไทย

ยิ่งไปกว่านั้น ผู้ให้บริการขนส่งพัสดุรายเดิมยังมีโอกาสเผชิญกับการแข่งขันจากผู้ให้บริการรับ-ส่งสินค้าตามความต้องการ (on-demand delivery) ซึ่งให้บริการด่วนภายใน 1 ชั่วโมง ตลอด 24 ชั่วโมง เช่น

-

ลาลามูฟ (Lalamove)

-

ไลน์แมน (LINE MAN)

-

แกร็บเอ็กซ์เพรส (Grab Express)

อย่างไรก็ตามการขนส่งแบบ On-demand delivery เน้นกลุ่มผู้ใช้บริการที่ต้องการขนส่งสินค้าทันทีซึ่งเป็นคนละกลุ่มกับการขนส่งพัสดุแบบเดิม อีกทั้งยังมีข้อจำกัดในด้านขอบเขตการให้บริการกระจุกตัวอยู่ในพื้นที่กรุงเทพมหานครและปริมณฑล และอัตราค่าบริการที่สูงกว่าการขนส่งพัสดุแบบเดิมราว 2 เท่า

ด้วยเหตุนี้ การลดราคาจึงเป็นวิธีหลักในการแย่งชิงส่วนแบ่งตลาดของผู้ให้บริการรายใหม่สะท้อนได้จากอัตราค่าบริการขนส่งพัสดุเริ่มต้นที่ปรับลดลงจากราว 35 บาทในช่วง 2 – 3 ปีที่ผ่านมาเป็น 19 บาทในปัจจุบัน

อีกทั้งในอนาคตอัตราค่าบริการมีโอกาสปรับลดลงอีก เนื่องจากวิธีการลดราคาค่าขนส่งนอกจากจะมีส่วนช่วยทำให้ผู้ประกอบการดึงดูดปริมาณขนส่งพัสดุเพิ่มขึ้นและทำให้ส่วนแบ่งตลาดเพิ่มขึ้นแล้ว ปริมาณการขนส่งที่มากขึ้นยังช่วยลดต้นทุนการขนส่งเฉลี่ยของผู้ประกอบการ หรือการประหยัดต่อขนาด (economies of scale)

อย่างไรก็ดี การแข่งขันที่รุนแรงนี้จะส่งผลบวกต่อผู้ใช้บริการขนส่งพัสดุเนื่องจากจะได้รับประโยชน์จากอัตราค่าบริการขนส่งที่ถูกลง การบริการขนส่งที่ปลอดภัยและรวดเร็วขึ้น และมีผู้ประกอบการให้เลือกใช้หลายราย

“คุณภาพบริการ – ความรวดเร็ว” สำคัญไม่แพ้ปัจจัยราคา พร้อมลงทุนสร้างเครือข่ายมากขึ้น

นอกจากการแข่งขันด้านราคาแล้ว ธุรกิจขนส่งพัสดุยังต้องแข่งขันในด้านบริการทั้งในแง่ “คุณภาพการบริการ” และ “ความรวดเร็วในการจัดส่งสินค้า” โดยในด้านคุณภาพการบริการผู้ประกอบการควรต้องยกระดับความปลอดภัยในการจัดส่งสินค้าเนื่องจากมูลค่าสินค้าที่สั่งซื้อออนไลน์มีแนวโน้มเพิ่มสูงขึ้น

จากการสำรวจของสำนักงานพัฒนาธุรกรรมทางอิเล็กทรอนิกส์ (Electronic Transactions Development Agency: ETDA) พบว่ามูลค่าเฉลี่ยของสินค้าต่อการสั่งซื้อผ่านช่องทาง e-commerce สูงขึ้นจาก 1,300 บาทในปี 2017 มาอยู่ที่ 1,700 บาทในปี 2018 ซึ่งส่วนใหญ่เป็นสินค้าประเภทอุปโภคบริโภคของเด็ก เครื่องใช้ไฟฟ้า สมาร์ตโฟน และเครื่องสำอาง

อีกทั้งมูลค่ามีโอกาสสูงขึ้นอีกจากกลุ่มผู้บริโภคที่มีกำลังซื้อสูงยุคใหม่ (new wealth) ที่หันมาสั่งซื้อสินค้าแบรนด์เนมระดับ Hi-End ผ่านทาง online platform เพิ่มมากขึ้น

ยิ่งไปกว่านั้นผู้ประกอบการยังต้องเน้นการให้บริการลูกค้า (customer service) เนื่องจากเทคโนโลยีในปัจจุบันทำให้ผู้ใช้บริการสามารถสื่อสารกับผู้ประกอบการได้โดยตรงผ่านหลายช่องทางทั้งข้อความส่วนตัวหรือบนพื้นที่สาธารณะอย่างเพจเฟซบุ๊ก

อีกทั้งผู้ใช้บริการยังสามารถตรวจสอบสถานะพัสดุได้ตลอดเวลา จึงส่งผลให้การบริการที่ไม่ได้มาตรฐาน การขนส่งที่ล่าช้า และการละเลยการติดตามปัญหาของผู้ใช้บริการจะส่งผลกระทบเป็นวงกว้างต่อภาพลักษณ์ของผู้ประกอบการ

ส่วนในด้านความรวดเร็วในการจัดส่งสินค้า ซึ่งในปัจจุบันแม้จะพัฒนาไปมากแล้วจากในอดีตที่ใช้เวลาขนส่ง 5 – 7 วันเป็นการขนส่งภายในวันเดียวสำหรับพื้นที่กรุงเทพมหานครและปริมณฑล หรือวันรุ่งขึ้นสำหรับการขนส่งทั่วประเทศ รวมถึงการขยายเวลาในการให้บริการเป็นตลอด 365 วัน

อย่างไรก็ตามผู้ประกอบการควรต้องรักษาความรวดเร็วในการขนส่งและหาโอกาสในการลดระยะเวลาในการจัดส่งเนื่องจากความล่าช้าในการจัดส่งอาจทำให้ผู้ใช้บริการมีโอกาสปรับเปลี่ยนไปใช้บริการจากคู่แข่งในการขนส่งครั้งถัดไป

ยิ่งไปกว่านั้น ผู้ประกอบการยังจำเป็นต้องเพิ่มการลงทุนในด้านเครือข่าย เพื่อให้อัตราส่วนของพื้นที่รับผิดชอบต่อพนักงาน ใกล้เคียงหรือต่ำกว่าผู้ประกอบการรายอื่น ๆ ซึ่งทำให้การจัดส่งสินค้ารวดเร็วขึ้น

โดย Kerry Express ซึ่งเป็นผู้ประกอบการรายใหญ่มีศูนย์คัดแยกสินค้าราว 10 แห่ง ศูนย์กระจายพัสดุมากกว่า 1,300 แห่ง จุดให้บริการมากกว่า 10,000 จุด ยานพาหนะราว 20,000 คัน พร้อมทั้งพนักงานรวมกว่า 22,000 คน ขณะที่ J&T Express ซึ่งเพิ่งเริ่มเข้ามาให้บริการทำให้ยังมีเครือข่ายที่เล็กกว่า โดยมีศูนย์คัดแยกและศูนย์กระจายสินค้า 15 แห่ง จุดให้บริการรวม 1,000 จุด ยานพาหนะ 1,000 คัน และพนักงานราว 10,000 คน

“เทคโนโลยี – บุคลากร – กฎระเบียบ” 3 ความท้าทายธุรกิจขนส่งพัสดุ

ในอนาคต การลงทุนทางด้านเทคโนโลยี ความต้องการบุคลากรด้านโลจิสติกส์ และกฎระเบียบข้อบังคับ เป็น 3 ปัจจัยสำคัญที่ผู้ประกอบการขนส่งสินค้าควรจับตามองเพื่อวางแผนธุรกิจในอนาคต

1. ด้านการลงทุนเทคโนโลยี ผู้ประกอบการรายใหญ่หลายรายต่างเริ่มนำเทคโนโลยีเข้ามาช่วยเพิ่มประสิทธิภาพในการบริหารจัดการ

เช่น การสร้างศูนย์คัดแยกพัสดุขนาดใหญ่ที่พร้อมด้วยเทคโนโลยีคัดแยกพัสดุอัตโนมัติแบบสายพานล้อเลื่อนและแบบถาดยกเท และเครื่องแสกนพัสดุอัจฉริยะ ซึ่งจะช่วยเพิ่มกำลังในการคัดแยกสินค้าและทำให้การจัดส่งสินค้ารวดเร็วขึ้น และการนำข้อมูลพฤติกรรมการใช้บริการขนส่งของผู้บริโภคมาวิเคราะห์เพื่อปรับปรุงประสิทธิภาพในการทำงาน

นอกจากนี้ ผู้ประกอบการยังเน้นลงทุนเทคโนโลยีที่ช่วยสร้างประสบการณ์ใหม่แก่ผู้ใช้บริการ เช่น การเริ่มติดตั้งระบบ GPS ในรถขนส่งทุกคันเพื่อให้ตรวจสอบสถานะพัสดุแบบ real-time, การสร้างระบบจองรับ-ส่งพัสดุล่วงหน้า, และการใช้ระบบเก็บเงินปลายทาง (cash on delivery)

ส่วนในอนาคต จำนวนพัสดุและต้นทุนดำเนินการที่มีแนวโน้มปรับตัวสูงขึ้น ประกอบกับความต้องการขนส่งสินค้าที่รวดเร็วขึ้น จะส่งผลให้ผู้ประกอบการเริ่มปรับตัวโดยการลงทุนเทคโนโลยีสมัยใหม่ เช่น การสร้างคลังสินค้าอัจฉริยะ (Smart Warehouse) ภายใต้การทำงานของหุ่นยนต์

อย่าง Kiva ของ Amazon และ Quicktron ของ Alibaba ที่จะทำให้การแพ็กสินค้าและจัดส่งรวดเร็วขึ้น หรือการใช้ยานยนต์ไร้คนขับ (autonomous vehicle) ในการขนส่งสินค้าระหว่างศูนย์กระจายสินค้า และโดรน (drone) ในการจัดส่ง last-mile โดยเฉพาะพื้นที่ห่างไกลดังเช่นการให้บริการของ JD ในอินโดนีเซีย เป็นต้น

2. ด้านความต้องการบุคลากรด้านโลจิสติกส์ โดยเฉพาะพนักงานขับรถ

ในอีก 2 – 3 ปีข้างหน้า ผู้ประกอบการขนส่งพัสดุมีแผนที่จะเพิ่มจำนวนพนักงานขับรถต่อเนื่องอีกกว่า 50,000 คน และผู้ประกอบการ on-demand delivery หลายรายต่างต้องการพนักงานขับรถเพิ่มขึ้นเพื่อช่วยขยายการให้บริการ และพนักงานคลังสินค้าซึ่งผู้ประกอบการหลายรายวางแผนขยายศูนย์คัดแยกและศูนย์กระจายสินค้า

นอกจากนี้ บุคลากรด้านโลจิสติกส์ยังจำเป็นต้องได้รับการพัฒนาทักษะด้านดิจิทัลเพื่อรองรับการใช้เทคโนโลยีที่เข้ามามีบทบาทในธุรกิจโลจิสติกส์สูงอีกด้วย

3. กฎระเบียบข้อบังคับเป็นสิ่งที่ผู้ให้บริการขนส่งพัสดุควรทำการเรียนรู้ เพื่อปรับตัวให้ทันต่อเหตุการณ์

เช่น ความตกลงว่าด้วยการอำนวยความสะดวกด้านการขนส่งข้ามพรมแดนระหว่างกลุ่มประเทศสมาชิกในอนุภูมิภาคลุ่มแม่น้ำโขง (GMS-CBTA) เนื่องจากสินค้าที่อยู่บน e-Marketplace หลักในไทยกว่า 70% ของสินค้าเป็นสินค้าที่นำเข้าจากประเทศสมาชิกในอนุภูมิภาคลุ่มแม่น้ำโขง

อีกทั้งการขายสินค้าของผู้ประกอบการ e-commerce ไทยไปต่างประเทศมีแนวโน้มเพิ่มสูงขึ้นเช่นเดียวกัน จึงจำเป็นต้องอาศัยการขนส่งผ่านแดน (cross-border logistics) และการจัดตั้ง e-commerce park ที่ให้สิทธิพิเศษในการไม่ต้องชำระภาษีอากรในการนำสินค้าออกจากเขตจนกว่าจะครบกำหนด 14 วัน ซึ่งจะช่วยอำนวยความสะดวกในด้านภาษีแก่ผู้ประกอบการที่มีคลังสินค้าในพื้นที่นั้น สำหรับกรณีที่ผู้บริโภคขอคืนสินค้าเนื่องจากสินค้าชำรุด เสียหายหรือไม่พึงพอใจ

3 กลยุทธ์รับมือการแข่งขันทั้งในวันนี้ และอนาคต

ท่ามกลางการแข่งขันที่เข้มขันนี้ EIC มองว่า 3 กลยุทธ์ที่ผู้ประกอบการควรนำไปปฏิบัติ เพื่อเตรียมรับความท้าทายที่จะเกิดขึ้น และปรับตัวเพื่อให้อยู่รอดในธุรกิจ ได้แก่

1. การเป็นพันธมิตรกับ online platform ที่หลากหลาย

เพื่อเพิ่มปริมาณการขนส่งพัสดุ โดยเฉพาะผู้ประกอบการ e-commerce ซึ่งต้องการการจัดส่งพัสดุจำนวนมาก เช่น Kerry Express และ DHL ที่ร่วมมือกับทั้ง Lazada, Shopee และ JD Central อีกทั้งผู้ประกอบการอาจพิจารณาเข้าร่วมเป็นเครือข่ายโลจิสติกส์บน e-logistics marketplace เช่น Shippop และ Shipjung ในการช่วยหาลูกค้าให้แก่ผู้ประกอบการซึ่งจะช่วยเพิ่มอัตราการใช้งานรถขนส่ง

อย่างไรก็ตาม ในอนาคตผู้ประกอบการที่เข้าร่วมกับแพลตฟอร์มจะต้องเตรียมพร้อมในการบริหารต้นทุนดำเนินการให้เหมาะสมกับค่าคอมมิชชัน (commission) ที่ถูกหักจากเจ้าของแพลตฟอร์มและค่าใช้จ่ายทั่วไปอื่น ๆ ที่มีแนวโน้มเพิ่มขึ้น ขณะที่สิทธิประโยชน์จากเจ้าของแพลตฟอร์มที่ปรับลดลง

2. สร้างความแตกต่างโดยเน้นให้บริการลูกค้าเฉพาะกลุ่ม และยกระดับการบริการ

เพื่อสร้างจุดแข็งให้กับแบรนด์ของตัวเอง ยกตัวอย่างเช่น SCG เห็นโอกาสการเติบโตของบริการขนส่งแบบควบคุมอุณหภูมิจากฐานลูกค้าธุรกิจอาหารและเครื่องดื่มของ SCG Packaging จึงต่อยอดธุรกิจให้บริการขนส่งพัสดุแบบควบคุมอุณหภูมิภายใต้ชื่อ SCG Express และถือเป็นเจ้าแรกของไทยที่ให้บริการขนส่งพัสดุแบบควบคุมอุณหภูมิ (cool-TA-Q-BIN)

ส่วน Lalamove และ Deliveree สร้างจุดแข็งโดยการให้บริการขนส่งพัสดุออนดีมานต์ (On-Demand Delivery) ตลอด 24 ชั่วโมงผ่านแอปพลิเคชันบนโทรศัพท์มือถือและสามารถตั้งเวลาเรียกใช้บริการขนส่งล่วงหน้า ซึ่งจะช่วยให้ผู้ใช้บริการสามารถวางแผนการขนส่งได้

ขณะที่ไปรษณีย์ไทยจัดโปรโมชันสำหรับการขนส่งสินค้าขนาดใหญ่และมีน้ำหนักมากและการขนส่งต่างประเทศซึ่งมีแนวโน้มซื้อ-ขายทางออนไลน์เพิ่มขึ้น และ SF Express ซึ่งเป็นผู้ให้บริการในจีนเน้นการขนส่งสินมูลค่าสูงอย่างอิเล็กทรอนิกส์และการแพทย์ การขนส่งสินค้าที่ต้องการความรวดเร็วผ่านทางอากาศ

3. การสร้างความร่วมมือระหว่างผู้ให้บริการขนส่งพัสดุด้วยกันเอง ทั้งรูปแบบของการเป็นเครือข่ายธุรกิจและการร่วมทุนกับบริษัทขนส่งต่างชาติที่ต้องการเปิดตลาดในไทย

เช่น Best Express ใช้โมเดลการขยายธุรกิจแบบเฟรนไชส์ (franchise) ซึ่งเป็นโมเดลที่นิยมและประสบความสำเร็จในจีน โดยประกาศรับผู้ประกอบการขนส่งท้องถิ่นทำหน้าที่รับ-ส่งพัสดุในช่วง last-mile ส่วนทาง Best Express จะรับผิดชอบในส่วนการบริหารศูนย์กระจายสินค้า การขนส่งระหว่างศูนย์กระจายสินค้า และซอฟต์แวร์ระบบจัดการ ซึ่งจะทำให้ Best Express ขยายเครือข่ายครอบคลุมทุกพื้นที่ได้อย่างรวดเร็วภายใต้ต้นทุนที่ต่ำพร้อมทั้งการขนส่งสินค้าที่รวดเร็ว ส่วนผู้ประกอบการท้องถิ่นก็จะประหยัดต้นทุนการขยายเครือข่ายให้ครอบคลุมทั้งประเทศ

หรือการสร้าง e-logistics marketplace อย่างนิ่มซี่เส็ง โลจิสติกส์ ร่วมทุนกับ Flash Express จัดตั้ง Flash Logistics เพื่อเป็นแพลตฟอร์มด้านโลจิสติกส์ในการสร้างเครือข่ายผู้ประกอบการขนส่งเพื่อให้เกิดการเชื่อมต่อเส้นทางการขนส่งระหว่างผู้ประกอบการ ซึ่งจะช่วยเพิ่มอัตราการใช้รถของผู้ประกอบการ และลดต้นทุนค่าขนส่งและลดการวิ่งรถเปล่า เป็นต้น

นอกจากธุรกิจขนส่งพัสดุแล้ว ศูนย์กระจายพัสดุและจุดให้บริการรับพัสดุ เป็นอีกธุรกิจที่ได้รับอานิสงส์จากการขยายตัวของตลาดขนส่งพัสดุ และเป็นโอกาสทางธุรกิจให้กับผู้ประกอบการรายย่อย

ในอีก 2 – 3 ปีข้างหน้า ผู้ประกอบการขนส่งพัสดุรายใหญ่ยังคงต้องเปิดเกมรุกตลาดต่างจังหวัด เพื่อเพิ่มขีดความสามารถในการกระจายสินค้าให้รวดเร็ว ซึ่งการลงทุนตั้งศูนย์กระจายพัสดุหรือเปิดจุดให้บริการเองนั้นอาจต้องใช้เงินลงทุนที่สูง

ดังนั้นผู้ประกอบการขนส่งบางรายจึงยังต้องเลือกใช้โมเดลธุรกิจแบบแฟรนไชส์ในการขยายพื้นที่จุดให้บริการ อย่างไรก็ดี ผู้ประกอบการรายย่อยที่ต้องการทำธุรกิจนี้ นอกจากเงื่อนไขการขนส่งและส่วนแบ่งรายได้แล้ว อาจต้องพิจารณาถึงการเติบโตของอุปสงค์ในพื้นที่ ฐานลูกค้าที่ใช้บริการของแบรนด์ขนส่ง และการทับซ้อนของพื้นที่ให้บริการทั้งกับแบรนด์ขนส่งเดียวกันและแบรนด์คู่แข่ง เพื่อความมั่นคงของธุรกิจได้ในระยะยาว

โดยสรุป ธุรกิจขนส่งพัสดุเป็นธุรกิจที่มีการเติบโตสูงภายใต้การแข่งขันที่รุนแรงทั้งในด้านราคาและการให้บริการ อีกทั้งผู้ประกอบการยังต้องเผชิญกับความท้าทายสำคัญในการดำเนินธุรกิจในการลงทุนเทคโนโลยีสมัยใหม่ การพัฒนาบุคลากรด้านโลจิสติกส์ และกฎระเบียบข้อบังคับที่เปลี่ยนแปลง ซึ่ง EIC ประเมินว่าจาก 3 กลยุทธ์ดังกล่าว จะช่วยให้ผู้ประกอบการรับมือกับความท้าทายที่จะเกิดขึ้นทั้งในวันนี้ และอนาคตได้

Related posts:

8 แนวโน้มและโอกาส “อีคอมเมิร์ซไทย 2025” ที่นักการตลาด – แบรนด์ – ร้านค้าออนไลน์ไม่ควรพลาด!

8 แนวโน้มและโอกาส “อีคอมเมิร์ซไทย 2025” ที่นักการตลาด – แบรนด์ – ร้านค้าออนไลน์ไม่ควรพลาด!

จับตา 12 เทรนด์ e-Commerce 2023 ในมุมมองป้อม ภาวุธ แต่ละเทรนด์ท้าทายหนักหน่วง

จับตา 12 เทรนด์ e-Commerce 2023 ในมุมมองป้อม ภาวุธ แต่ละเทรนด์ท้าทายหนักหน่วง

เทคนิคแบรนด์ครีเอท “Content” โดนใจลูกค้า และสร้าง “Loyalty” ในยุคที่คนหยุดดูโฆษณาแค่ 1.7 วินาที

เทคนิคแบรนด์ครีเอท “Content” โดนใจลูกค้า และสร้าง “Loyalty” ในยุคที่คนหยุดดูโฆษณาแค่ 1.7 วินาที

ผู้ประกอบการเตรียมรับมือแล้วหรือยัง??? กับ 5 เทรนด์ e-Commerce ในปี 2020

ผู้ประกอบการเตรียมรับมือแล้วหรือยัง??? กับ 5 เทรนด์ e-Commerce ในปี 2020

เปิดเบื้องหลัง “DHL Express” ทำไมเป็น “ผู้นำส่งด่วนระหว่างประเทศ”? ในยุคโลจิสติกส์แข่งเดือด

เปิดเบื้องหลัง “DHL Express” ทำไมเป็น “ผู้นำส่งด่วนระหว่างประเทศ”? ในยุคโลจิสติกส์แข่งเดือด