ESG ที่ย่อมาจาก Environmental (สิ่งแวดล้อม), Social (สังคม) และ Governance (ธรรมาภิบาล) เป็นสิ่งที่ในช่วง 2-3 ปีที่ผ่านมาภาคธุรกิจเน้นย้ำกันว่าจะต้องหันมาให้ความสำคัญ เพราะโลกต้องการความเปลี่ยนแปลงเพื่อหลีกเลี่ยงหายนะจากปัญหาโลกรวนหรือ Climate Change ปัญหาซึ่งเกิดขึ้นจากภาคธุรกิจในระบบทุนนิยมที่มีมาอย่างต่อเนื่องยาวนานตั้งแต่ยุคปฏิวัติอุตสาหกรรม เรารู้กันดีว่าหากไม่เปลี่ยนแปลงให้ความสำคัญกับทั้ง E, S และ G ธุรกิจจะยืดหยัดในอนาคตต่อไปไม่ได้ เพราะจะไม่ได้รับการยอมรับจากสังคมทั้งในระดับโลก ระดับภูมิภาค และในท้องถิ่น ถูกตัดออกจากการเข้าถึงแหล่งเงินทุนจากภาคการเงิน และที่สำคัญที่สุดก็คือจะถูกปฏิเสธจากผู้บริโภค

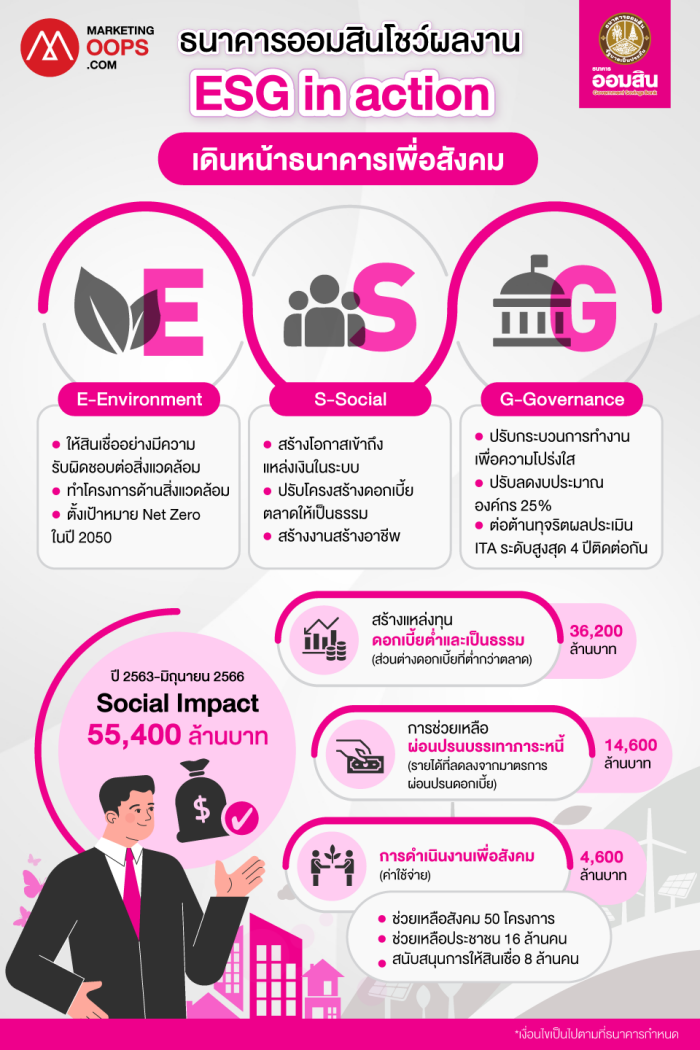

หนึ่งในกลไกสำคัญของการเดินหน้าดำเนินธุรกิจบนพื้นฐานของ ESG ก็คือ “ภาคการเงิน” ที่เป็น “กลไก” สำคัญให้สังคมเดินหน้าสู่เป้าหมายได้ผ่าน Green Finance นั่นจึงเป็นที่มาของการเดินหน้าทำ ESG อย่างจริงจังของ “ธนาคารออมสิน” ภายใต้แคมเปญ ESG in action ที่มีมาอย่างต่อเนื่อง 3 ปีสามารถสร้าง Social Impact คิดเป็นมูลค่ากว่า 55,400 ล้านบาท เรียกได้ว่าเป็นผู้มีประสบการณ์ที่สามารถเป็นตัวอย่างให้กับหลายๆ องค์กรโดยเฉพาะสถาบันการเงินนำไปปรับใช้ทำ ESG ของตัวเองได้

E: Environmental ผลักดันสังคมคาร์บอนต่ำ

เรื่องสิ่งแวดล้อมเป็นหนึ่งในหัวใจสำคัญที่จะช่วยให้โลกที่กำลัง “รวน” กลับสู่สภาวะปกติให้เร็วที่สุดซึ่งสิ่งที่ธนาคารออมสินทำเพื่อผลักดันสู่สังคมคาร์บอนต่ำมีอยู่ 3 เรื่องหลักก็คือ

- การให้สินเชื่ออย่างมีความรับผิดชอบ

ธนาคารออมสินเชื่อว่าการให้แหล่งเงินทุนให้กับบุคคลหรือธุรกิจที่ไม่ให้ความสำคัญกับสิ่งแวดล้อมก็เหมือนกับการทำลายสิ่งแวดล้อมทางอ้อม ดังนั้นธนาคารออมสินจึงมีไอเดียโครงการสินเชื่อที่จะทำให้มั่นใจว่าเม็ดเงินที่ปล่อยออกไปนั้นจะไม่ไหลออกไปสู่กิจกรรมที่ทำลายสภาพแวดล้อมและชั้นบรรยากาศ ยกตัวอย่างเช่น GSB for BCG Economy สินเชื่อ Green Biz, Green Home Loan และสินเชื่อบุคคล GSB Go Green รวมถึงการจัดจำหน่าย ESG Bond ที่มีส่วนแบ่งตลาดเป็นอันดับ 1 ของตราสารหนี้ภาครัฐ และติด 1 ใน 10 ของตราสารหนี้ภาคเอกชน วงเงินจัดจำหน่ายรวม 20,000 ล้านบาท

นอกจากนี้ธนาคารออมสินยังใช้ ESG Score เข้ามาเป็นเกณฑ์การพิจารณาปล่อยสินเชื่อแก่กลุ่มลูกค้าธุรกิจขนาดใหญ่โดยหากมี ESG Score ในระดับดีมาก ธนาคารจะให้การสนับสนุนโดยลดอัตราดอกเบี้ยเงินกู้ หรือเพิ่มวงเงินให้กู้ ส่วนรายที่คะแนน ESG Score ต่ำ ธนาคารสงวนสิทธิ์ไม่พิจารณาให้กู้ไว้ก่อน แต่จะเข้าช่วยเหลือมีส่วนร่วมเพื่อยกระดับการดำเนินงานของลูกค้าด้าน ESG ให้ดีขึ้น ซึ่งนับเป็นครั้งแรกของธุรกิจธนาคารที่มีการนำเอา ESG Score มาเป็นเกณฑ์ประกอบการพิจารณาปล่อยสินเชื่ออย่างจริงจัง

- ทำโครงการด้านสิ่งแวดล้อม

นอกจากนี้ธนาคารออมสินยังมีโครงการด้านสิ่งแวดล้อมที่ทำอย่างจริงจังไม่ว่าจะเป็นโครงการ “ปลูกป้องโลก” ในพื้นที่แม่แจ่มโมเดล โครงการปลูกป่าเพื่อชดเชยหรือลดปริมาณการปล่อยก๊าซเรือนกระจก โครงการ “Community Waste Bank” ร่วมกับ UNDP โครงการ “ธนาคารปูม้า” ส่งเสริมประมงยั่งยืน รวมไปถึงโครงการติดตั้งระบบ Solar Rooftop ที่สาขาและอาคารสำนักงานใหญ่ของธนาคาร

- ตั้งเป้าหมาย GSB Net Zero

อีกหนึ่งเป้าหมายใหญ่ในเรื่องสิ่งแวดล้อมของธนาคารออมสินก็คือการ แผนลดการปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ หรือ Net Zero Emissions Roadmap จะดำเนินการเป็น 3 Scope ภายในปี 2050 โดยในอีก 7 ปีข้างหน้าตั้งเป้า Net Zero สำหรับ “Scope 1” และ “Scope 2” ซึ่งเป็นการปล่อยก๊าซเรือนกระจกของธนาคารจากการใช้น้ำมันเชื้อเพลิงและไฟฟ้า

ขณะที่ “Scope 3” ที่นับเป็นเรื่องสำคัญที่สุดเพราะการปล่อยก๊าซเรือนกระจกในการดำเนินธุรกิจของธนาคารออมสินกว่า 97% มาจากการปล่อยสินเชื่อแก่ลูกค้าและการลงทุน ซึ่งมีการจัดเก็บและคำนวณได้จากวิธีการตามมาตรฐาน Science-Based Target Initiative ที่เป็นสากลซึ่งใน Scope 3 นี้ธนาคารจะดำเนินการคู่ขนานจนสามารถบรรลุเป้าหมายการลดก๊าซเรือนกระจกในภาพรวมลงได้มากกว่า 50%ภายในปี 2030 และบรรลุเป้าหมาย Net Zero ในปี 2050

ธนาคารออมสินเปิดเผยว่าได้มีการกำหนดแผนงดการปล่อยสินเชื่อแก่ธุรกิจเชื้อเพลิงถ่านหินและธุรกิจเกี่ยวเนื่อง (No Coal and Coal Related Business) และเริ่มการใช้ ESG Score ในการประเมินคุณสมบัติด้าน ESG ของลูกค้าวงเงินสินเชื่อ 500 ล้านบาทขึ้นไปด้วย โดยจะสนับสนุนสินเชื่อและการลงทุนออกเป็น 3 กลุ่ม ได้แก่

- Exclusion List – ธุรกิจที่ไม่สนับสนุน เนื่องจากเป็นธุรกิจที่สร้างผลกระทบต่อสิ่งแวดล้อมสูง

- Negative List หรือ ธุรกิจที่ต้องพิจารณาเป็นพิเศษ โดยหลีกเลี่ยงการให้สินเชื่อแก่ธุรกิจที่มีคะแนน ESG Score ในระดับต่ำมาก โดยธนาคารให้คำปรึกษาในการปรับปรุงดำเนินงานด้านความยั่งยืน รวมทั้งด้านการเปลี่ยนแปลงสภาพภูมิอากาศ ซึ่งจะช่วยส่งเสริมให้เกิดการพัฒนาอย่างยั่งยืนทั้งระบบ

- Positive List หรือ ธุรกิจที่ให้การสนับสนุนเป็นพิเศษ ผ่านการกำหนดสิทธิประโยชน์แก่ธุรกิจที่เป็นมิตรต่อสิ่งแวดล้อม เช่น ธุรกิจในอุตสาหกรรมที่ส่งเสริม BCG ธุรกิจ EV และ Supply Chain หรือกิจการบริษัทที่มีคะแนน ESG Score ในระดับสูง เป็นต้น

S: Social สู่การเป็นธนาคารเพื่อยกระดับสังคม

เรื่องของการยกระดับสังคมหรือ Social เป็นสิ่งสำคัญในการทำ ESG ที่ธนาคารออมสินให้ความสำคัญ และเป็นเรื่องที่ลึกซึ้งยิ่งกว่าการทำ Corporate Social Responsibility (CSR) ในอดีตอย่างมากมายเพราะนอกจากธุรกิจจะต้องให้ความสำคัญกับชีวิตความเป็นอยู่ของคนในท้องถิ่นแล้วยังรวมถึงการค้าที่เป็นธรรม การช่วยแก้ปัญหาความเหลื่อมล้ำในสังคม และการสร้างงานสร้างอาชีพด้วย เป็นต้น ดังนั้นธนาคารออมสินจึงทำเรื่องนี้ผ่านหลายๆโครงการที่จะนำไปสู่การแก้ปัญหาหนี้สินครัวเรือนและลดภาระดอกเบี้ยให้คนที่มีรายได้ไม่มากในสังคมซึ่งธนาคารดำเนินการใน 3 เรื่องคือ

- การสร้างโอกาสเข้าถึงแหล่งเงินในระบบ (Financial Inclusion)

เรื่องของการปล่อยสินเชื่อผ่อนปรนเงื่อนไขและอัตราดอกเบี้ยต่ำของธนาคารออมสินในช่วงที่ผ่านมา สามารถช่วยเหลือประชาชนรายย่อยและกลุ่มฐานรากได้แล้วกว่า 3.7 ล้านคน ในจำนวนนี้ 3.2 ล้านคนเป็นผู้ไม่มีโอกาสเข้าถึงแหล่งเงินในระบบเพราะมีเครดิตต่ำหรือไม่มีเครดิตทางการเงินมาก่อน ส่วนกลุ่มผู้ประกอบการ SMEs ที่ธุรกิจได้รับผลกระทบจากการแพร่ระบาดของโควิด-19 จำนวนกว่า 48,000 ราย ก็ได้รับการเติมทุนเสริมสภาพคล่องเป็นเม็ดเงินรวมกว่า 2.5 แสนล้านบาท ให้สามารถนำไปประคองธุรกิจและฟื้นฟูกิจการให้เดินหน้าต่อได้

- การปรับโครงสร้างดอกเบี้ยตลาดให้เป็นธรรม

ธนาคารออมสินมีบทบาทในการปรับโครงสร้างดอกเบี้ยตลาดให้เป็นธรรมมากขึ้นผ่านการเข้าทำธุรกิจสร้างการแข่งขันในตลาดสินเชื่อจำนำทะเบียน ซึ่งสามารถลดโครงสร้างอัตราดอกเบี้ยของธุรกิจลงได้ 10% จากเดิมอยู่ที่ 24-28% รวมถึงการปล่อยสินเชื่อ SMEs “มีที่ มีเงิน” ที่ให้ลูกค้าสามารถใช้ที่ดินเป็นหลักประกันการขอสินเชื่อได้ ซึ่งประสบความสำเร็จนำไปสู่การร่วมทุนจัดตั้งบริษัท “มีที่ มีเงิน จำกัด” ปล่อยสินเชื่อช่วยผู้ประกอบการ SMEs เข้าถึงแหล่งเงินทุนเป็นเม็ดเงินกว่า 25,000 ล้านบาท

- การสร้างงานสร้างอาชีพ

ธนาคารออมสินสามารถพัฒนาทักษะอาชีพแก่ประชาชนได้มากกว่า 300,000 ราย ให้เงินทุนประกอบอาชีพมากกว่า 140,000 ราย และสร้างช่องทางการขายแล้ว 25,000 ร้านค้า ผ่านกิจกรรมของ “โครงการยุวพัฒน์รักษ์ถิ่น” “โครงการออมสินxอาชีวะสร้างอาชีพสู่ชุมชน”

นอกจากนี้ ยังมีโครงการเพื่อสังคมอีกมากมายที่ธนาคารตั้งเป้าพัฒนาคนและชุมชนอย่างยั่งยืนเช่น โครงการออมสินฮ่วมใจ ฮักขุนน่าน โครงการต้นแบบเพื่อการพัฒนาองค์รวมในพื้นที่ 5 หมู่บ้าน อ.เฉลิมพระเกียรติ จ.น่าน “โครงการของขวัญปีใหม่” ส่งเสริมการจ้างงานชาวบ้านและผู้ด้อยโอกาส “โครงการอิ่มนี้เพื่อน้อง” สร้างแหล่งอาหารยั่งยืนเพื่อเยาวชนยากไร้ รวมถึง “โครงการพัฒนาตลาดแบบองค์รวม” นำร่องตลาด 18 แห่งเป็นต้น

G : Governance ตอกย้ำการเป็นธนาคารโปร่งใสและตรวจสอบได้

“หลักธรรมาภิบาล” เป็นหลักการสำคัญที่จะช่วยให้องค์กรสามารถเดินหน้าไปได้อย่างยั่งยืน ธนาคารออมสินจึงยึดหลักการนี้มาอย่างต่อเนื่องเช่น การบริหารจัดการผ่านกระบวนการปรับลดงบประมาณองค์กรลงเกือบ 25% ต่อปี โดยในปี 2566 ได้ลดการตั้งงบประมาณลงถึง 9,800 ล้านบาทต่อปี นอกจากนี้ยังมีการปรับกระบวนการจัดซื้อจัดจ้างใหม่ทั้งหมดเพื่อให้เกิดความเป็นธรรมและโปร่งใสในการทำธุรกิจ อีกทั้งยังสามารถเพิ่มศักยภาพความแข็งแกร่งของธนาคารโดยได้เพิ่มปริมาณเงินสำรองทั่วไปได้มากกว่า 46,000 ล้านบาทในระยะเวลาเพียง 3 ปี รวมถึงการสร้างวัฒนธรรมคุณธรรมในองค์กร รณรงค์ส่งเสริมต่อต้านการทุจริตและความโปร่งใสในการดำเนินงาน ซึ่งเรื่องนี้พิสูจน์ได้จากผลประเมิน ITA ปี 2565 ที่ธนาคารออมสินได้รับในระดับสูงสุดเป็นปีที่ 4 ติดต่อกันแล้ว

ออมสินวางแผนเดินหน้าต่ออย่างยั่งยืน

ธนาคารออมสินเปิดเผยว่า ธนาคารจะเดินหน้าทำภารกิจ ESG ต่อไปควบคู่ไปกับการสร้างความมั่นคงและการเติบโตอย่างยั่งยืน ต่อไปหลังจากในช่วงที่ผ่านมาสามารถเพิ่มปริมาณเงินสำรองแตะระดับ 106,595 ล้านบาท นับว่าสูงสุดเป็นประวัติการณ์ของธนาคาร ส่วนผลการดำเนินงานในครึ่งปีแรกของปี 2566 ธนาคารมีกำไรสุทธิ จำนวน 17,344 ล้านบาท มีสินเชื่อรวม 2.35 ล้านล้านบาท เงินฝากรวม 2.68 ล้านล้านบาท และมีสินทรัพย์รวม 3.16 ล้านล้านบาท พร้อมกับสามารถรักษาระดับ NPLs ได้ที่2.63%

แน่นอนว่าออมสินยังไม่หยุดแค่นั้นโดยในครึ่งปีหลังของปี 2566 ยังเตรียมออกมาตรการกระตุ้นเศรษฐกิจและแก้ปัญหาหนี้ครัวเรือนตามนโยบายกระทรวงการคลังและธนาคารแห่งประเทศไทย รวมถึงการเปิดตัวบริษัท Non Bank ภายในไตรมาส 4 เพื่อเข้าแข่งขันลดดอกเบี้ยในตลาดสินเชื่อไม่มีหลักประกัน ที่จะสามารถให้บริการสินเชื่อรายย่อยได้ครอบคลุมความเสี่ยงที่สูงขึ้น เป็นแหล่งเงินทุนที่มีต้นทุนถูกลงและเป็นธรรม มีการใช้ Alternative Data อนุมัติสินเชื่อผ่านแอปพลิเคชันที่จะทำให้กระบวนการปล่อยสินเชื่อทำได้ง่ายขึ้น และการเร่งขยายเป้าหมายการปล่อยสินเชื่อของ “บริษัท มีที่ มีเงิน จำกัด” ให้สามารถอนุมัติสินเชื่อได้ภายในปีนี้ที่ 7,000 ล้านบาท เช่นเดียวกับแผนการดำเนินงานเพื่อสิ่งแวดล้อม สังคม และธรรมาภิบาลที่จะมีขึ้นอีกหลากหลายโครงการ ยกระดับการดำเนินงาน ESG in Action เดินหน้ากับการเป็นธนาคารเพื่อสังคมสู่เป้าหมายการพัฒนาที่ยั่งยืนต่อไป

Related posts:

เจาะกลยุทธ์ ESG “ไปรษณีย์ไทย” วัดผลได้-พลิกฟื้นธุรกิจ ก้าวสู่ Information Logistics เป็นมากกว่าส่งจดหมาย-พัสดุ

เจาะกลยุทธ์ ESG “ไปรษณีย์ไทย” วัดผลได้-พลิกฟื้นธุรกิจ ก้าวสู่ Information Logistics เป็นมากกว่าส่งจดหมาย-พัสดุ

ถอดสูตร “เติบโตอย่างยั่งยืน” สร้างโอกาสให้องค์กร “กระโดดสู่ความสำเร็จ” ผ่านเวที EARTH JUMP 2023

ถอดสูตร “เติบโตอย่างยั่งยืน” สร้างโอกาสให้องค์กร “กระโดดสู่ความสำเร็จ” ผ่านเวที EARTH JUMP 2023

พร้อมหรือยัง! กับ 7 เทรนด์โลกธุรกิจในปี 2023 ฝ่ากระแสความท้าทายสู่ความสำเร็จ

พร้อมหรือยัง! กับ 7 เทรนด์โลกธุรกิจในปี 2023 ฝ่ากระแสความท้าทายสู่ความสำเร็จ

รู้จัก Green Finance อาวุธหนักของโลกการเงิน ช่วยโลกสู้ Climate Change กับทิศทาง “การเงินสีเขียว” ในไทย

รู้จัก Green Finance อาวุธหนักของโลกการเงิน ช่วยโลกสู้ Climate Change กับทิศทาง “การเงินสีเขียว” ในไทย

ไอบีเอ็มประกาศเฟรมเวิร์คใหม่สำหรับการรายงานข้อมูลด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG)

ไอบีเอ็มประกาศเฟรมเวิร์คใหม่สำหรับการรายงานข้อมูลด้านสิ่งแวดล้อม สังคม และบรรษัทภิบาล (ESG)